Avant d’opter pour le CIC en tant que banque principale, il reste préférable de bien décrypter les avis d’utilisateurs, les frais bancaires concrets et la qualité de l’accompagnement promis. L’idée consiste à rendre ces aspects parfois un peu techniques compréhensibles, afin que chaque choix bancaire soit adapté a votre quotidien, clair, et vraiment au service de votre confort personnel ou familial (certains professionnels insistent d’ailleurs sur la clarté comme premier critère de confiance).

Avis sur la banque CIC : ce qu’il vaut la peine de retenir en 2024

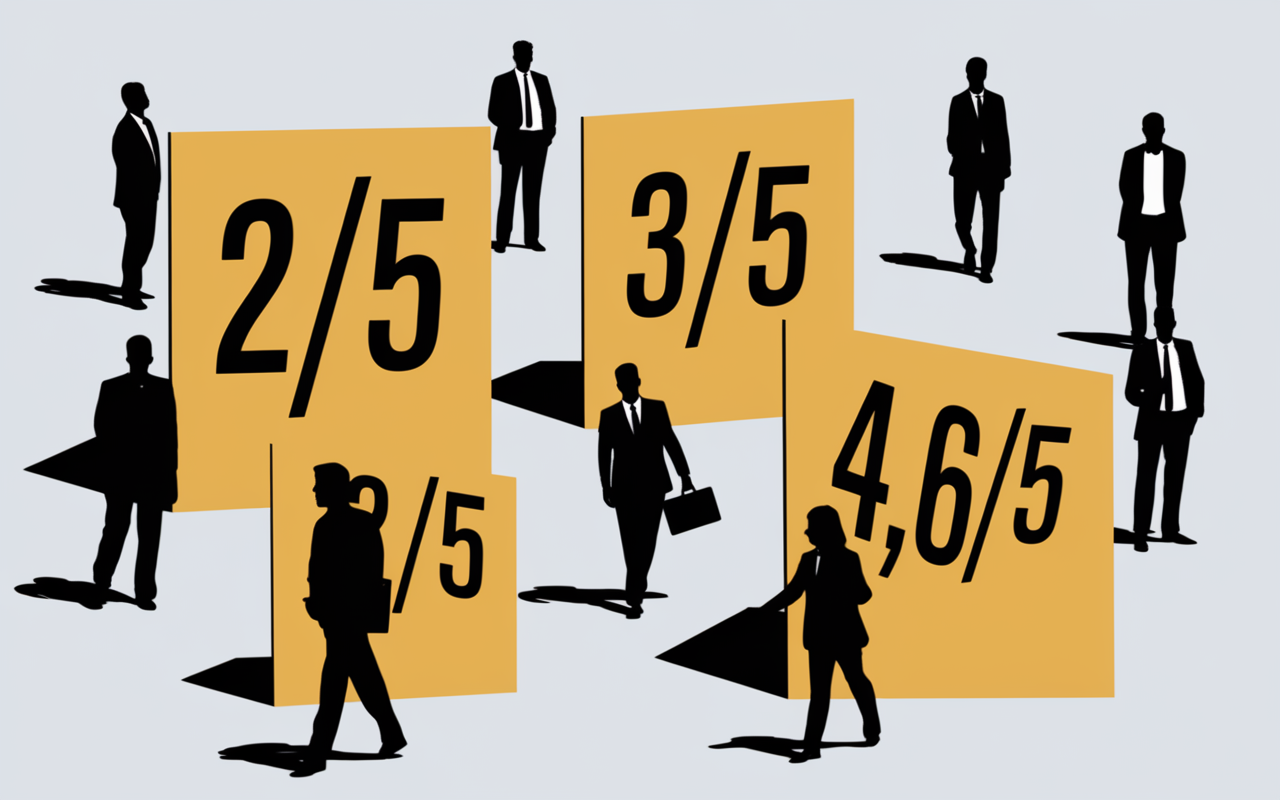

Vous songez à ouvrir un compte au CIC ou le doute subsiste quant au changement de banque ? Les témoignages clients et les comparatifs font figure de repères fiables pour éviter les mauvaises surprises, selon une formatrice en gestion financière. L’expérience au CIC laisse une impression nuancée : la note Trustpilot tourne à 2,6/5 (1285 avis), Finance Héros donne 3,3/5 (880 avis), tandis que l’application mobile bénéficie d’une appréciation bien supérieure (4,5/5 sur Google Play et 4,6/5 sur l’App Store). Pour finir, le CIC attire surtout par la fréquence de ses agences physiques (1749 en France), l’accompagnement humain, mais certains avis évoquent des désaccords concernant les frais ou la transparence tarifaire, ainsi que quelques détails techniques.

Ce dossier propose une lecture détaillée, chiffrée et accessible des retours clients, des points à surveiller, des tarifs, sans oublier une comparaison avec les grandes banques concurrentes. Le CIC est-il vraiment en phase avec vos besoins ? Voici ce qu’on peut retenir, exemples et témoignages à l’appui.

Résumé des points clés

- ✅ Notes clients variables selon les plateformes, avec une meilleure satisfaction sur l’application mobile

- ✅ Points forts : réseau physique étendu, accompagnement humain et application intuitive

- ✅ Points faibles : frais parfois jugés élevés et transparence perfectible

Satisfaction et insatisfaction des clients CIC : synthèse des avis

Avant de creuser davantage, il est opportun de s’arrêter sur ce que les clients expriment vraiment. Les verdicts oscillent – confiance globale dans la solidité du groupe, mais aussi insatisfactions ponctuelles au sujet des frais ou d’incidents techniques.

Les chiffres-clés des avis clients CIC

Premier reflexe logique – on regarde les notes et leur répartition. Trustpilot affiche 2,6/5 sur plus de 1285 avis (beaucoup d’opinions récentes), Finance Héros atteint 3,3/5 (880 avis), et Affinicia 3,0/5 (1171 avis). En contraste, la note sur mobile impressionne : l’appli CIC atteint 4,5/5 (40 200 avis sur Google Play) et 4,6/5 (336 400 avis sur l’App Store).

| Plateforme | Note Moyenne | Volume d’Avis |

|---|---|---|

| Trustpilot | 2,6 / 5 | 1285 |

| Finance Héros | 3,3 / 5 | 880 |

| Affinicia | 3,0 / 5 | 1171 |

| App mobile (Google Play) | 4,5 / 5 | 40 200 |

| App mobile (App Store) | 4,6 / 5 | 336 400 |

À retenir : les avis négatifs ciblent surtout des cas particuliers (gestion d’un litige, frais inattendus, outils web en panne), et non le fonctionnement quotidien de la banque. Il arrive, d’après certains modérateurs de forums, qu’un client poste un avis après une situation stressante. À l’opposé, plusieurs avis notent la qualité de l’accueil en agence, et évoquent des conseillers capables de régler un incident rapidement.

Les points forts du CIC évoqués dans les avis

Parmi les remarques positives les plus fréquentes, l’on retient :

- Un réseau physique unique – 1749 agences en France, soit près de 30% de plus que certains concurrents directs, détail régulièrement évoqué dans les avis.

- La disponibilité des conseillers dans les agences à taille humaine, une particularité qui revient dans les témoignages (notamment hors grandes métropoles).

- L’application mobile jugée intuitive, permettant la gestion complète des comptes et crédits.

- Des clients fidèles depuis plus de 15 ans pour certains, gage d’un accompagnement solide et durable.

Certains constatent que, même pour un virement un peu compliqué ou une question sur l’épargne, les conseillers prennent le temps nécessaire : “Je suis toujours reçue rapidement, mon conseiller m’explique tout en détail”, partage une utilisatrice sur Hellomonnaie. Est-ce réellement le cas dans toutes les agences ? C’est une interrogation que se pose encore une partie des clients selon les forums.

Les principaux reproches soulevés

Des motifs d’insatisfaction sont régulièrement mentionnés :

- Une grille tarifaire complexe selon une majorité de clients, où certains frais annexes (commissions et incidents) demeurent peu lisibles au premier regard.

- Des frais de tenue de compte ou de carte régulièrement jugés plus élevés que chez les banques en ligne (plusieurs comparateurs indépendants le soulignent).

- Des interruptions techniques sur l’espace en ligne, surtout pendant les périodes de pic.

- Lenteur constatée lors de démarches exceptionnelles (opposition, médiation), en particulier lorsque le conseiller n’est pas disponible rapidement.

Une utilisatrice sur Affinicia raconte : “J’ai découvert des frais d’intervention inattendus. Mon conseiller a rectifié la situation, mais cela démontre qu’on doit vraiment garder un œil sur son compte régulièrement.” Ce n’est pas toujours évident, reconnaît-on dans plusieurs discussions de clients seniors.

Analyse détaillée des frais bancaires et services CIC

Comparer une banque ne se limite pas à la note – il vaut mieux considérer l’impact des frais, qu’ils soient récurrents ou exceptionnels. Au CIC, le sujet fait parler, surtout chez les clients habitués aux banques en ligne. Certes, CIC ne vise pas la place du “moins cher”, mais il demeure compétitif pour ceux qui souhaitent conjuguer relation en agence et outils digitaux. Un expert en gestion bancaire conseille souvent de comparer les coûts précis pour éviter les déconvenues.

Frais habituels et services CIC : à quoi s’attendre concrètement ?

Voici les repères essentiels :

| Service | Tarif 2024 |

|---|---|

| Frais de tenue de compte | 2,10 €/mois |

| Carte bancaire Classic | 46 €/an |

| Carte Gold | 136 €/an |

| World Elite Mastercard | 300 €/an |

| Infinite | 330 €/an |

| Commission d’intervention | 8 €/opération (plafond 80 €/mois) |

| Virement instantané (appli) | 1 € |

| Virement en agence | 4,90 € |

| Retraits hors UE | 3,30 € + 2,90% (max 10 €) |

| Frais rejet prélèvement (>20€) | 20 € |

| Clôture compte dormant | 29 € + 40 € de retrait |

| Livret Jeune | 4% net |

Prenez note : pour les adolescents ou jeunes adultes, certains packs proposent des conditions allégées. Sur la cible adulte, les tarifs du CIC se situent du côté haut de la fourchette, tout en restant appréciés pour l’accompagnement et la relation de proximité (il est régulièrement observé que l’obtention d’un emprunt devient plus simple dans ce contexte, selon plusieurs courtiers).

Un point soulevé par plusieurs clients concerne la clarté des frais d’incident (les fameux 8€ par opération, plafonnés à 80€/mois) : au début, il peut être difficile de tout anticiper. Mieux vaut donc interroger son conseiller directement, ou se servir des simulateurs mis à disposition en ligne.

Crédits, épargne et solutions “maison” : ce qui se démarque

Le CIC met à disposition une palette de crédits (immobilier, conso, étudiant, réserve Etalis jusqu’à 3 000€) ainsi que des outils d’épargne et d’assurance classiques. Parmi les offres remarquées :

- Livret Jeune à 4% net, taux particulièrement compétitif pour les moins de 25 ans.

- Prêt réserve pouvant aller de 1 000 à 50 000€ (sur 12 à 60 mois).

- Crédit Etalis – utile pour lisser un achat ponctuel sur moins de 18 mois.

Sur le volet assurance, CIC propose des protections sur les moyens de paiement (vol, perte), qui figurent parfois dans les packs. Pourtant, certains experts rappellent que lire les petites lignes du contrat avant de signer reste indispensable : cela peut faire toute la différence en cas d’imprévu.

Digitalisation et application mobile CIC : la bonne surprise ?

Sans détour, la plupart des clients attendent aujourd’hui une appli bancaire robuste et facile à utiliser. Sur ce terrain, le CIC crée la surprise – la banque réputée “classique” séduit jusqu’à des clients très connectés. Dans une enquête récente, un consultant digital soulignait d’ailleurs que la note de l’app CIC dépasse celle de plusieurs néobanques françaises, ce qui n’est pas commun.

Focus sur l’application mobile CIC : fonctionnalités & expérience

L’appli CIC récolte 4,5/5 sur Google Play (>40 200 avis) et 4,6/5 sur l’App Store (336 400 avis) : des scores souvent plus élevés que ceux des banques “historiques” et même que certaines néobanques.

- Gestion courante des comptes, virements instantanés (1€), et suivi en temps réel de ses opérations.

- Accès sécurisé à une messagerie directe avec son conseiller, une fonctionnalité qui change la donne pour de nombreux clients.

- Contrôle total sur sa carte (blocage/déblocage), activation des assurances, suivi des crédits sans passer par l’agence.

- Mises à jour régulières – parfois perfectibles selon les utilisateurs, mais toujours actives pour limiter la durée des bugs.

On peut supposer que le contrôle offert par l’application rassure fortement : un client précise, “Je peux tout piloter à distance, même tard le soir.” Pourtant, certains relèvent des lenteurs ou dysfonctionnements lors des déploiements de nouvelles options. Cela reste mineur, mais mérite d’être signalé au public en quête de solution vraiment sans faille.

Relation humaine & réseau physique : la vraie particularité du CIC

Dans un univers bancaire de plus en plus digitalisé, bon nombre choisissent le CIC pour ses agences et la promesse d’un contact humain solide. Les familles comme les seniors (et parfois même des indépendants) estiment que disposer d’un interlocuteur direct, en cas de souci, fait toute la différence.

Réseau d’agences : l’ancrage local rassurant

Avec 1749 agences sur le territoire et 119 à Paris, CIC offre la possibilité de rencontrer rapidement un conseiller, déposer un chèque ou demander un rendez-vous après un imprévu.

- Prise de contact rapide dès qu’un problème survient, ce qui est apprécié au moment d’ouvrir un compte.

- Accompagnement personnalisé pour les projets immobiliers ou des situations particulières, selon plusieurs témoignages d’emprunteurs.

- La présence locale fidélise beaucoup de familles, comme en attestent les avis d’utilisateurs dans les villes moyennes.

Bien sûr, certaines personnes regrettent une qualité d’accueil inégale selon l’agence ou le conseiller rencontré. Globalement, le réseau profite de la solidité du Crédit Mutuel (la maison-mère), ce qu’on remarque régulièrement dans les retours sur le long terme.

Comparaison rapide : CIC vs banques concurrentes (traditionnelles & néobanques)

On en discute fréquemment… chez soi ou autour d’un café : pourquoi ne pas basculer vers Boursorama ou Hello Bank ? Il est vrai que les néobanques proposent des tarifs particulièrement attractifs, mais la proximité avec un conseiller ou le traitement rapide des exceptions restent des atouts concrets pour certains.

Comparatif : satisfaction et tarifs CIC vs concurrents

Pour y voir plus clair, voici un tableau qui résume l’essentiel :

| Critère | CIC | Boursorama Banque | Crédit Agricole |

|---|---|---|---|

| Note Trustpilot | 2,6/5 | 3,0/5 | 1,8/5 |

| Frais de tenue de compte | 2,10 €/mois | 0 € | 1 € à 2 €/mois selon régions |

| CB classique | 46 €/an | Gratuite sous conditions | De 35 à 45 €/an |

| Nombre d’agences | 1749 | 0 | Environ 7 000 |

| Appli mobile (App Store) | 4,6/5 | 4,7/5 | 4,5/5 |

Autre point à retenir : le CIC coûte nettement plus cher que les banques “100% en ligne”, mais sur l’accompagnement et la qualité de l’appli mobile, il surpasse la plupart des grands groupes traditionnels. Plusieurs courtiers estiment que ce modèle hybride séduit les clients en quête d’un compromis entre autonomie et contact humain. Difficile de tout avoir, mais ce mélange fonctionne pour bon nombre de profils (y compris ceux qui migrent après un long parcours en ligne).

Avant de faire votre choix, découvrez notre analyse complète et les avis sur la banque CIC : ce qu’en pensent vraiment les clients aujourd’hui pour mieux comprendre ses avantages et inconvénients.

Avant de finaliser votre choix, découvrez également le Crédit Agricole de Lorraine : avis clients, agences et pièges à éviter pour mieux comparer les offres et services bancaires proposés.

Pour comparer l’offre du CIC avec d’autres banques traditionnelles, découvrez également le Crédit Agricole : avis clients, points forts et limites par région.

Avantages et inconvénients du CIC : repère rapide

Pour celles et ceux qui souhaitent un aperçu visuel, voici un tableau synthétique :

| Points forts | Points faibles |

|---|---|

| – Agences réparties partout en France – Application mobile plébiscitée par les utilisateurs – Accompagnement humain dans les projets (y compris le crédit immobilier) – Solidité financière liée au groupe Crédit Mutuel |

– Certains tarifs supérieurs à la moyenne – Des frais annexes peu anticipés ou mal expliqués – Qualité d’accueil dépendante du conseiller – Mises à jour techniques parfois lentes pour l’espace client web |

Extraits de témoignages clients : leur vécu côté CIC

D’après les enquêtes et forums spécialisés, voici ce qui revient le plus :

- Décision facilitée : “J’ai pu obtenir mon prêt immobilier là où plusieurs banques me refusaient.”

- L’application jugée relativement efficace pour gérer ses finances, et la conservation du conseiller de proximité est un critère rassurant.

- Des critiques sur les frais non anticipés, mais aussi la possibilité ponctuelle de négocier directement avec le conseiller.

On remarque donc un double ressenti : la fiabilité sur les années d’un côté, et la vigilance requise au quotidien pour les nouveaux frais.

FAQ sur les interrogations courantes et cas de friction

Le CIC est-il une banque sûre ? (Sécurité/Régulation)

Le CIC fait partie intégrante du groupe Crédit Mutuel et se trouve sous le contrôle de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Les dépôts, jusqu’à 100 000 €, sont garantis par le Fonds de Garantie des Dépôts. C’est aussi pourquoi la banque inspire confiance, selon certains observateurs.

Comment limiter les frais moins visibles au CIC ?

Mieux vaut consulter la brochure tarifaire (disponible en ligne) et interroger directement son conseiller sur les principaux packs avec options. Plusieurs frais peuvent être réduits en utilisant la gestion active (alertes SMS, suivi avec l’appli…).

La gestion full digitale est-elle possible ?

L’application mobile autorise de nombreux services : ouverture de compte à distance, virements instantanés, simulation de crédit, gestion d’assurance. Cependant, certains actes (comme les dossiers de prêt immobilier ou certaines réclamations complexes) sont encore plus efficaces en agence.

Les offres jeunes/adultes : que vaut le coup d’œil ?

Pour les moins de 25 ans, packs et Livret Jeune à 4% net constituent des arguments de poids. Cependant, pour la clientèle adulte, la diversité des packages oblige une lecture attentive des frais annexes.

En cas de litige, quels recours ?

Le premier point d’entrée reste l’agence locale, puis le médiateur du CIC (en ligne ou via courrier), voire une médiation externe généraliste sur les litiges liés à un crédit ou à un incident majeur.

Encadré réassurance : longue histoire et stabilité du CIC

Fondé en 1859, le CIC appartient au groupe Crédit Mutuel Alliance Fédérale, reconnu parmi les établissements les plus robustes d’Europe. Les fonds sont couverts par la règlementation française et tous les produits respectent la RGPD ainsi que les dispositifs bancaires actuels. Selon certains experts du secteur, cette ancienneté rassure de nombreux clients – loin des “banques fantômes” sans agence ni interlocuteur dédié.

Conseil, ouverture de compte ou outils de comparaison : les ressources utiles

En dernier lieu, on constate que le CIC convainc nombre de particuliers attachés à la relation de proximité, au suivi personnalisé et à la sécurité d’un groupe reconnu. Si c’est un de vos critères essentiels, il reste pertinent de comparer les offres proposées :

Souscrire au CIC Comparer les avis Contacter un conseiller.

Et autre point : l’utilisation d’un simulateur de frais peut vraiment aider à affiner votre choix pour éviter les surprises.