Choisir un cabinet de gestion de patrimoine ne revient pas à retenir le nom le plus visible sur Google. Le bon interlocuteur doit comprendre votre situation, expliquer ses frais, préciser son mode de rémunération et orienter vers des solutions cohérentes avec vos objectifs, retraite, fiscalité, transmission, immobilier, placements financiers ou protection d’un capital.

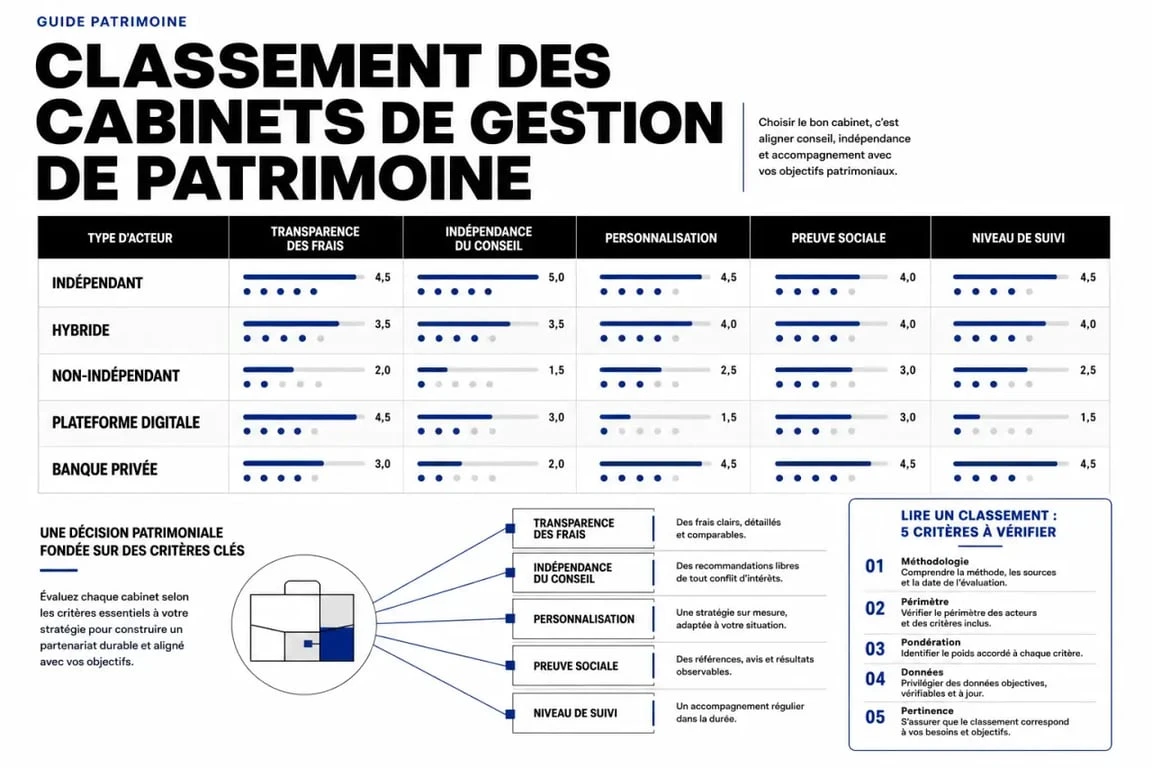

Ce classement privilégie la transparence, l’indépendance du conseil, la lisibilité des tarifs, les preuves sociales et la capacité à accompagner différents profils. Il ne remplace pas un audit personnalisé, mais il aide à comparer les acteurs avec des critères concrets avant de prendre rendez-vous.

Le classement à lire selon votre profil, pas comme un podium figé

Un même cabinet peut être excellent pour un entrepreneur qui prépare une cession, mais moins adapté à un jeune actif qui veut construire une première allocation en ETF, assurance vie ou SCPI. L’enjeu est donc de rapprocher chaque acteur d’un usage précis, au lieu de chercher un vainqueur unique.

| Position | Cabinet ou acteur | Profil le plus adapté | Points à vérifier |

|---|---|---|---|

| 1 | Prosper Conseil | Épargnants recherchant un conseil indépendant et structuré | Numéro ORIAS 22004238, méthode de facturation, périmètre exact de l’accompagnement |

| 2 | Optivest | Jeunes actifs, cadres, profils souhaitant un accès digital et lisible | Formule à partir de 149€, frais de construction à 549€ ou 299€ pour les moins de 26 ans, frais de gestion UC à 0,5% |

| 3 | Cabinet indépendant local | Patrimoines familiaux, dirigeants, situations complexes en région | Statut CIF, absence ou présence de rétrocommissions, spécialisation fiscale ou successorale |

| 4 | Plateforme digitale patrimoniale | Investisseurs autonomes voulant comparer, simuler et suivre en ligne | Qualité de l’algorithme personnalisé, accès à un conseiller humain, frais totaux |

| 5 | Banque privée ou réseau non-indépendant | Clients déjà bancarisés avec patrimoine financier important | Produits maison, commissions, niveau réel de personnalisation |

Ce classement met volontairement en avant la nature du conseil. En France, on compte environ 7 000 conseillers en investissements financiers, mais seulement 8 % sont vraiment indépendants, contre 80 % non-indépendants et 12 % hybrides. Cette distinction change beaucoup de choses, car elle influence les produits proposés, la manière dont le conseiller est payé et le niveau de conflit d’intérêts potentiel.

Indépendant, hybride ou non-indépendant : la différence qui pèse sur vos décisions

Le cabinet indépendant : honoraires et alignement d’intérêts

Un cabinet indépendant rémunère son conseil par des honoraires clairement facturés au client, plutôt que par des rétrocommissions versées par les fournisseurs de produits. Cette logique est souvent plus saine pour comparer une assurance vie, des SCPI, un PEA, des ETF ou du Private Equity, car le conseiller n’a pas intérêt à privilégier mécaniquement le produit qui le rémunère le mieux.

Ce modèle demande toutefois d’accepter de payer le conseil de façon visible. Pour beaucoup d’épargnants, c’est déstabilisant au départ, car les commissions intégrées paraissent moins douloureuses. Pourtant, un honoraire explicite peut être plus transparent qu’un empilement de frais de versement, frais de gestion, frais d’unité de compte et frais internes aux supports.

Le modèle hybride : pratique, mais à auditer ligne par ligne

Un cabinet hybride peut combiner honoraires et commissions. Ce n’est pas forcément rédhibitoire, à condition que le conseiller indique clairement ce qu’il perçoit, de qui, et pourquoi la solution reste adaptée à votre situation. Le point clé n’est pas seulement le montant des frais, mais leur lisibilité.

Avant de signer, demandez une présentation écrite des frais d’entrée, frais de gestion, frais d’arbitrage, commissions éventuelles et coûts propres aux supports. La réglementation MIF 2 et le statut CIF ont renforcé l’exigence de transparence, mais c’est au client de poser les bonnes questions.

Le non-indépendant : utile dans certains cas, limité dans d’autres

Les banques privées et réseaux intégrés peuvent offrir un accompagnement solide, notamment pour des clients déjà équipés ou des sujets bancaires larges. Leur limite apparaît lorsque la recommandation repose principalement sur des produits maison ou des partenaires référencés. Cela ne veut pas dire que le conseil est mauvais, mais que le champ des possibles peut être plus restreint.

Dans un marché où 21 % des cabinets gèrent 88 % des clients, soit environ 420 000 personnes, la taille ne dit pas tout. La médiane tourne autour de 20 clients par cabinet, tandis que la moyenne est d’environ 100 clients par cabinet. Certains acteurs très volumineux concentrent donc une grande partie de la clientèle. Pour vous, la vraie question est simple : serez-vous suivi comme un dossier stratégique ou comme un portefeuille parmi d’autres ?

Les critères objectifs pour départager deux cabinets

La méthode de diagnostic patrimonial

Un bon cabinet commence rarement par vendre un produit. Il doit d’abord cartographier vos revenus, charges, fiscalité, régime matrimonial, dettes, horizon de placement, tolérance au risque et objectifs familiaux. Sans cette étape, une recommandation d’assurance vie, de SCPI ou de PEA manque de base solide.

Le conseiller joue alors le rôle d’un pont entre deux rives, votre vie réelle avec ses projets, ses contraintes et ses imprévus, puis l’univers technique des enveloppes fiscales, supports financiers, clauses bénéficiaires et règles successorales. Si ce pont est mal construit, vous pouvez posséder de bons produits mais une stratégie fragile. S’il est solide, chaque décision devient plus cohérente : un placement finance un horizon, une clause protège une personne, une allocation répond à un risque identifié.

La transparence des frais

Les tarifs doivent être compréhensibles avant l’engagement. Optivest, par exemple, communique une accessibilité à partir de 149€, des frais de construction de 549€ ou 299€ pour les moins de 26 ans, ainsi que des frais de gestion en unités de compte de 0,5%. Ce type d’information facilite la comparaison, même si le coût final dépend toujours de la mission confiée.

À l’inverse, méfiez-vous d’un discours qui insiste sur la gratuité du conseil sans expliquer la rémunération du cabinet. En gestion de patrimoine, le conseil gratuit est souvent payé ailleurs, dans les produits, les commissions ou les frais récurrents.

Les preuves sociales et les signaux réglementaires

Les avis clients aident à évaluer la pédagogie, la réactivité et le suivi dans le temps. Un Google avis Optivest à 5/5 constitue un signal positif, mais il doit être croisé avec d’autres éléments : ancienneté des avis, précision des témoignages, réponses du cabinet et cohérence avec votre besoin.

Vérifiez également l’inscription ORIAS, le statut CIF, l’éventuelle appartenance à une association professionnelle comme l’ANACOFI, ainsi que la clarté de la lettre de mission. Un conseiller sérieux formalise son intervention, ses limites et ses coûts.

Quels services attendre d’un bon accompagnement patrimonial ?

La gestion de patrimoine ne se limite pas à choisir un placement performant. Un cabinet compétent doit être capable de travailler sur plusieurs dimensions : allocation financière, optimisation fiscale, préparation de la retraite, transmission, protection du conjoint, investissement immobilier, structuration d’une trésorerie professionnelle ou diversification internationale lorsque c’est pertinent.

- Pour un jeune actif : construire une épargne régulière, choisir entre PEA, assurance vie, ETF et premiers supports immobiliers.

- Pour un cadre ou un foyer fortement fiscalisé : arbitrer entre rendement, fiscalité, liquidité et risque.

- Pour un entrepreneur : organiser la trésorerie, préparer une cession, protéger la famille et anticiper l’après-activité.

- Pour un futur retraité : sécuriser les revenus, réduire la pression fiscale et préparer la transmission.

Les plateformes digitales avec algorithmes personnalisés peuvent être utiles pour obtenir une première allocation ou suivre son patrimoine avec plus de lisibilité. Elles deviennent vraiment intéressantes lorsqu’elles combinent technologie et conseiller humain, car les situations patrimoniales comportent souvent des nuances qu’un questionnaire standard capte mal.

La checklist avant de contacter un cabinet

Avant le premier rendez-vous, préparez vos objectifs et vos documents : avis d’imposition, relevés d’épargne, crédits en cours, contrats d’assurance vie, situation familiale et horizon de vos projets. Plus le diagnostic initial est précis, plus la recommandation pourra être personnalisée.

- Demander le statut exact du cabinet : indépendant, hybride ou non-indépendant.

- Vérifier l’inscription ORIAS et le statut CIF.

- Exiger une explication écrite des honoraires, commissions et frais récurrents.

- Comparer au moins deux propositions avant de transférer une épargne importante.

- Observer si le conseiller parle d’abord de vos objectifs ou d’abord de ses produits.

- Contrôler la fréquence du suivi : rendez-vous annuel, arbitrages, reporting, disponibilité.

Le meilleur choix n’est donc pas forcément le cabinet le plus connu, mais celui dont le modèle économique, la méthode et la disponibilité correspondent à votre situation. Si vous hésitez entre deux acteurs, privilégiez celui qui accepte de détailler ses frais, de justifier ses recommandations et de formaliser une stratégie patrimoniale globale avant toute souscription.