Vous vous interrogez sur la duree pendant laquelle un capital de 100 000 euros peut assurer votre quotidien ? Grâce à une approche très concrète, chacun peu importe ses envies ou habitudes peut vraiment visualiser son horizon budgétaire. Avec des repères fiables, des astuces pratiques et une vision centrée sur l’humain en matière de gestion de budget, vous disposez ici des outils pour anticiper les besoins réels, contourner les écueils classiques et faire vos choix sereinement dans le but de préserver votre indépendance.

Combien de temps peut-on vivre avec 100 000 euros ? Mesurez votre horizon, clarifiez vos options

La question peut sembler brutale, parfois génératrice d’angoisse : avec 100 000 euros en poche, combien d’années peut-on réellement subvenir à ses besoins ? Bonne nouvelle : des repères concrets existent et plusieurs scénarios permettent d’y voir plus clair, sans perdre de vue les réalités du quotidien. Pour que la projection soit la plus sereine possible, je vous propose ici les calculs majeurs, accessibles et vérifiés, sans technicité inutile.

Pour être pragmatique : la durée depend principalement de votre budget mensuel, du lieu de résidence, et de la strategie choisie pour ce capital. Par exemple, en France, un mode de vie frugal à 625 € par mois vous garantira près de 13 ans d’autonomie. Si votre objectif se tourne vers le confort autour de 2 900 €/mois, le même capital couvrira à peine 2,8 ans. Ailleurs dans le monde ? En Asie du Sud-Est, certains réussissent à vivre convenablement avec 800 €/mois, soit plus de 10 ans d’indépendance possible.

Mais attention : ce calcul doit intégrer inflation et imprévus. Sans stratégie d’investissement ou génération de revenus additionnels, le pouvoir d’achat peut, dans certains cas, diminuer bien plus vite que prévu… Alors, prêt à faire le point ? Passez au calcul ci-dessous ou inspirez-vous des repères qui suivent.

Résumé des points clés

- ✅ La durée dépend principalement du budget mensuel et de la stratégie choisie.

- ✅ Un mode de vie frugal prolongera l’autonomie jusqu’à 13 ans avec 100 000 €.

- ✅ Il faut intégrer inflation et imprévus pour un calcul réaliste.

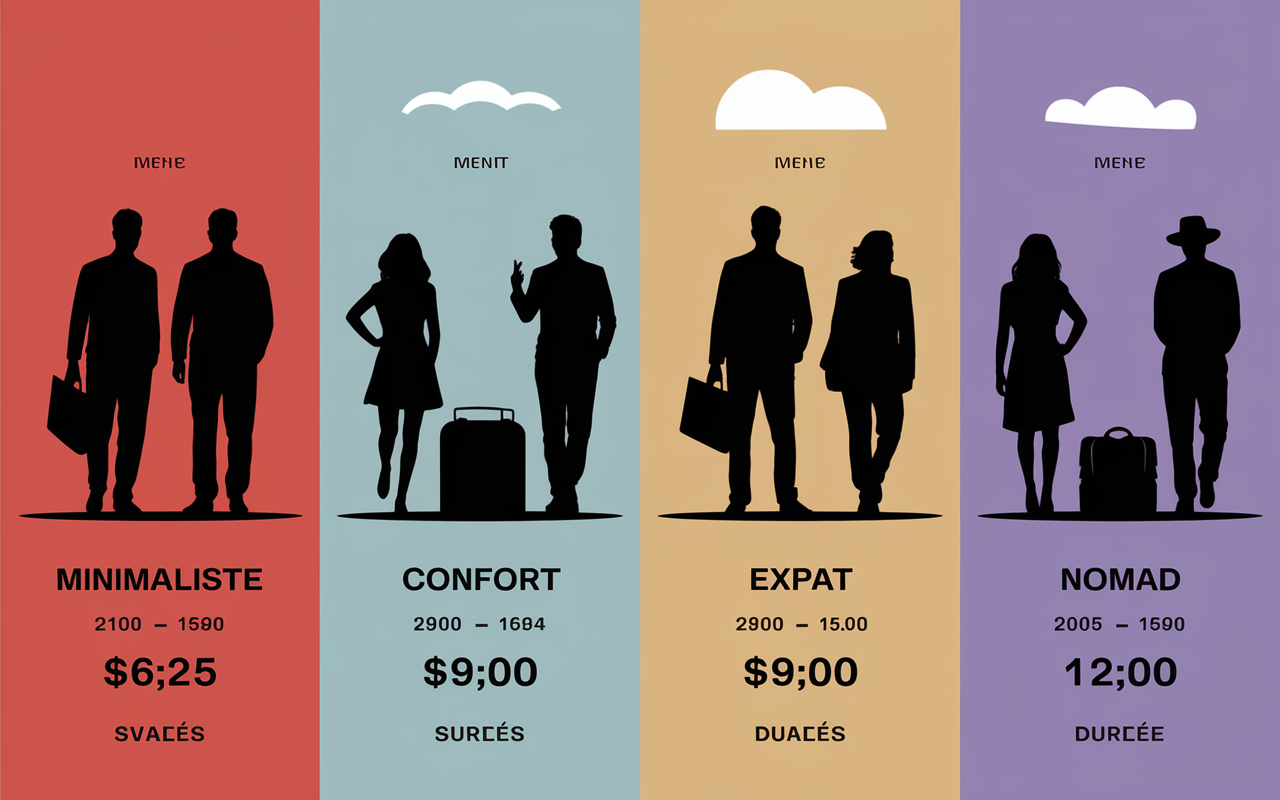

| Scénario | Dépenses mensuelles | Durée du capital |

|---|---|---|

| Frugal France | 625 € | 13,3 ans |

| Confort France | 2 900 € | 2,8 ans |

| Expat Asie | 800 € | 10,4 ans |

| Nomad digital | 1 200 € | 6,9 ans |

Comme vous le voyez, ces estimations n’intègrent pas encore les imprévus ni le rendement potentiel d’un placement. Examinons cela juste après…

Scénarios de vie : France, étranger, frugal ou confortable

On se demande parfois ou et comment “tenir” le plus longtemps. La plupart des dossiers spécialisés (blog.bricks.co, TDR Groupe, Finary) débutent par ces scénarios. Après tout, tout le monde cherche à savoir comment pousser l’autonomie au maximum. Et soyons francs, il arrive qu’on rêve de tout changer sans mesurer ce que les vrais chiffres impliquent…

Quelques points de repere pour mieux se projeter :

- Dans l’Hexagone, vivre en mode “minimaliste” (colocation, loisirs maîtrisés) peut parfois ramener les dépenses à 600–700 €/mois, même si ce choix n’attire pas forcément tous les profils.

- À l’étranger (Thaïlande, Portugal, Amérique latine), de nombreuses familles ou “nomades digitaux” stabilisent leurs budgets entre 800 et 1 200 €/mois, logement compris.

- Si le mode “confort” vous tente, avec sorties, voyages et restaurants, il faut s’attendre à un minimum de 2 500 à 3 000 €/mois d’expérience, cela ne représente guère plus de 2 à 3 ans d’indépendance. Certains professionnels insistent d’ailleurs sur le fait que votre choix de vie influe vraiment sur la durée de votre capital.

Anecdote : lors de mes accompagnements, certaines familles hésitaient à s’installer en Asie ou à rester en France. Le déclic venait régulièrement d’une simulation sur tableur, basée sur leurs coûts réels, pas sur leurs projections idéales.

En pratique, la formule reste simple – durée (en mois) = montant du capital / dépenses mensuelles. Mais attention : la réalité réserve souvent des surprises, bonnes ou mauvaises. D’ailleurs, une experte en finances soulignait récemment que les écarts sur les dépenses imprévues modifient bien plus le calcul qu’on ne l’imagine.

Calcul de la durée : comment faire votre propre projection

Pour reussir son estimation, mieux vaut contourner certains écueils fréquents : oublier charges fixes (impôts, cotisations santé, abonnements divers), minimiser les vacances ou les frais inattendus… Les simulateurs en ligne sont très aidants, mais, avouons-le, un simple tableau Excel peut rendre de fiers services !

Avant de détailler, une question centrale s’impose : “Est-ce que j’opte pour la durée maximale, ou je conserve un train de vie plaisant ?” Le choix change toute la donne.

- Mode “survie” : exit la voiture, la maison individuelle, l’assurance tous risques ; on cible l’essentiel et rien de plus.

- Mode “confort” : on intègre loisirs, sorties, vacances, imprévus (on conseille régulièrement de prévoir large… il arrive qu’on oublie un détail important).

Le calcul en main : une personne dépensant 1 100 € par mois tiendra 90 mois, soit 7,5 ans (sans rendement). Inévitablement, le budget évolue au fil du temps : certains mois, des frais inattendus apparaissent. Un professionnel évoquait de vrais changements de parcours liés à des frais médicaux ou familiaux survenus sans prévenir.

Investir tout ou partie du capital : les stratégies pour prolonger la durée

Laisser 100 000 € immobiles sur un compte courant expose à une réduction rapide du pouvoir d’achat. La parade : miser sur l’investissement, diversifier les placements et limiter l’érosion due à l’inflation. C’est justement ce que conseillent la plupart des spécialistes en 2025 : il y a aujourd’hui plusieurs leviers efficaces pour allonger concrètement la durée d’un capital sans prendre de risques inconsidérés.

Ainsi, un placement prudent (livret, fonds euros, SCPI, ETF, immobilier locatif) peut générer entre 1,7 % (livret A) et 10 % (private equity, actions). Placer sur un fonds euros moyen à 2,5 %, c’est déjà 2 500 € d’intérêts annuels, soit 208 € par mois. Ces chiffres qui, pour certains, font vraiment la différence !

| Placement | Rendement annuel | Revenu mensuel sur 100 000 € |

|---|---|---|

| Livret A | 1,7 % | 142 € |

| Fonds Euros | 2,5 % | 208 € |

| SCPI | 4,7 % | 392 € |

| ETF/Actions | 6–10 % | 500–833 € |

| Private Equity | 10–15 % | 833–1 250 € |

Cela dit, la sécurité absolue n’existe pas. Plus le rendement monte, plus le risque s’accroît aussi. Les experts recommandent donc une diversification adaptée à chaque profil d’épargnant : prudent (fonds euros, SCPI), équilibré (ETF actions/obligations, immobilier locatif), ou dynamique (ETF risqués, private equity, crowdfunding). Une formatrice rappelait récemment que vivre sereinement sur du 10 % annuel reste rarissime et souvent source de stress…

Leur conseil principal : solliciter un professionnel et simuler plusieurs scénarios – oui, même avec un petit capital !

Effet des intérêts composés et règle des 4 % : perspectives d’autonomie financière

La magie de la capitalisation sur 10, 20 ou 30 ans fait basculer le calcul : la fameuse “règle des 4 %”, citée par presque tous les conseillers, enseigne qu’avec 100 000 €, il serait théoriquement possible de retirer 333 €/mois à vie, sans entamer le capital (sous réserve de conditions). Autrement dit, mieux vaut prévoir de compléter ses revenus ou d’adopter un mode minimaliste…

Sur un rendement annuel de 5 %, le capital peut atteindre 127 628 € en 5 ans, 162 889 € en 10 ans, 265 330 € en 20 ans (sans retrait). Mais dans les faits, la plupart des épargnants recherchent un équilibre entre profiter du présent et sécuriser l’avenir. Un gestionnaire patrimonial estime que la vraie question n’est pas “combien peut-on accumuler ?”, mais “comment vivre sereinement, ici et maintenant ?”.

Question cle : “Souhaitez-vous vivre de votre capital ou simplement l’utiliser comme tremplin ? Prendre un risque pour gagner en liberté tôt dans votre parcours ?” Ce choix dépendra vraiment de votre projet personnel.

L’effet de l’inflation sur votre pouvoir d’achat : le calcul indispensable

L’inflation n’a rien de théorique. Une inflation de 3 % par an diminue le pouvoir d’achat de 100 000 € de… 26 000 € sur dix ans ! Presqu’un tiers du montant s’évapore si aucune précaution n’est prise. Un chiffre cité par tous les experts sérieux pour éviter de faux espoirs.

Pour mieux comprendre combien de temps peut-on vraiment vivre avec 100 000 euros, il est essentiel d’évaluer vos dépenses et priorités financières.

Pour optimiser la gestion de votre capital, découvrez des stratégies adaptées dans cet article sur quel placement pour 100 euros en 2024 : conseils, choix, simulations.

Pour estimer la durée de vie de votre capital, il est essentiel de prendre en compte les dépenses courantes, comme le budget carburant, et de savoir combien de kilomètres 10€ d’essence permettent de parcourir en 2025.

On omet facilement qu’un capital “figé” est synonyme de perte de qualité de vie annuelle, sauf si l’on génère des revenus additionnels ou investit avec prévoyance.

- Ajustez idéalement votre budget chaque année d’au minimum 2–3 % pour garder le cap face à l’inflation.

- Favorisez les placements indexés (actions, immobilier locatif révisable, ETF monde) afin de contenir l’érosion du capital.

Un expert racontait récemment le désarroi de clients ayant sous-estimé l’impact de l’inflation. La désillusion n’est jamais agréable… D’où l’intérêt de s’y préparer ou d’étudier la meilleure manière de placer son capital.

Bon à savoir

Je vous recommande d’ajuster votre budget annuellement d’au moins 2 à 3 % pour compenser l’impact de l’inflation sur votre pouvoir d’achat.

Simulez votre trajectoire financière avec des outils et ressources interactives

Les dossiers professionnels privilégient aujourd’hui des simulateurs accessibles, des tableaux de budget personnalisables, voire quelques FAQ interactives. L’objectif : vous permettre d’effectuer vos propres calculs, sans dépendre à chaque étape d’un expert.

Il existe des outils en ligne ou simplement un tableau Excel avec différentes colonnes : dépenses fixes, variables, imprévus, rendement estimé, effet d’inflation. En ajustant les paramètres (budget, rendement, inflation), la durée projetée apparaît clairement… et les marges de manœuvre aussi.

- Simulateur de durée en ligne (exemples : blog.bricks.co, Finary)

- Tableau comparatif de placements : rendement, risque, fiscalité approfondis

- Bases de budget type : minimaliste, confort, expat, nomad à personnaliser selon le contexte (les professionnels conseillent souvent de partir d’un scénario puis d’adapter chaque poste).

Astuce d’Élodie : testez plusieurs hypotheses, ça vaut vraiment le coup sur simulateur on se rend vite compte que le “mode de vie rêvé” coûte parfois bien plus (ou moins !) qu’on l’imaginait au départ.

Accompagnement, témoignages et conseils pour ne pas rester seul face au choix

Changer de cap ou miser sur son épargne, mieux vaut le faire avec méthode. Les estimations sur les supports spécialisés s’appuient régulièrement sur des témoignages vécus, des erreurs évitées, et sur l’accès facilité à des conseillers indépendants. Pour se rassurer sans tomber dans le piège du “calcul à chaud”, consulter des parcours ou échanger avec un expert (parfois même gratuitement, et à distance) reste régulièrement très utile.

On croise des récits de “rentiers” sur 5 ans, d’expatriés ou de reconversions certains relatent sans détour leurs succès comme leurs galères. En accompagnement, j’ai personnellement vu que les véritables progrès émergent souvent lors d’un ajustement de budget et d’une prise de recul guidée.

- Un accompagnement patrimonial efficace permet non seulement d’optimiser la durée, mais aussi de choisir des placements adaptés à ses besoins et à sa façon de voir le risque. On constate clairement l’utilité dans le temps.

A noter : seule, la tâche paraît vite insurmontable. À deux, les options se clarifient. Vous pouvez débuter par une FAQ ou un simulateur, puis approfondir avec un spécialiste patrimonial. Cela concerne la plupart des patrimoines, même modestes et il n’y a aucune honte à demander conseil, ou simplement à prendre le temps… souffler reste essentiel.

Envie de comparer vos propres hypothèses ? Testez un simulateur ou sollicitez un professionnel pour un diagnostic adapté à vos besoins. Souvent, la démarche se révèle plus simple et plus rassurante qu’un calcul solitaire trop abstrait.