Recevoir une commission d’intervention alors meme que son compte n’a jamais affiché de découvert peut rapidement semer la confusion et amplifier l’agacement. Pour les personnes attentives à leur gestion de budget, ce genre de prélèvement surgit par surprise. Que faire face à cette situation ? Mieux vaut connaitre le mécanisme pour en detecter la source, vérifier si la réglement recett est respectée et limiter au passage l’impact des frais bancaires sur votre quotidien.

Commission d’intervention sans être à découvert : la vraie raison (et que faire tout de suite ?)

Vous venez d’apercevoir une commission d’intervention sur votre relevé, alors même que votre solde n’a, pensez-vous, jamais franchi la barre du découvert… Cette réaction est loin d’être isolée. Beaucoup partagent ce sentiment d’incompréhension , parfois même de colère.

En vérité, plusieurs situations permettent à la banque de prélever une commission d’intervention sans trace de découvert en fin d’opération. Tout joue sur le fonctionnement des soldes bancaires (comptable et disponible), ainsi que sur le rythme délicat du traitement des opérations. Pour clarifier ces frais qui tombent sans prévenir, voici ce qui compte réellement –

- Un débit provisoire peut ponctuellement mettre votre compte “dans le rouge” sans que cela apparaisse dans votre espace client, notamment lors de certaines opérations qui s’affichent en différé.

- Décalage de comptabilisation : un paiement ou virement est parfois enregistré après coup, provoquant un dépassement technique momentané, invisible à vos yeux.

- Commission “technique” de la banque : il arrive qu’on vous prélève, parce qu’au moment X la banque estimait votre compte sous le seuil autorisé, bien que votre solde final semble positif.

En pratique, on observe régulièrement des facturations qui ne correspondent pas à un vrai débit négatif constaté. La frustration est bien réelle, mais il existe des parades pour comprendre, contester, voire anticiper ces prélèvements inhabituels. Un client rapportait récemment avoir repéré un tel frais après un simple paiement accepté un dimanche soir…

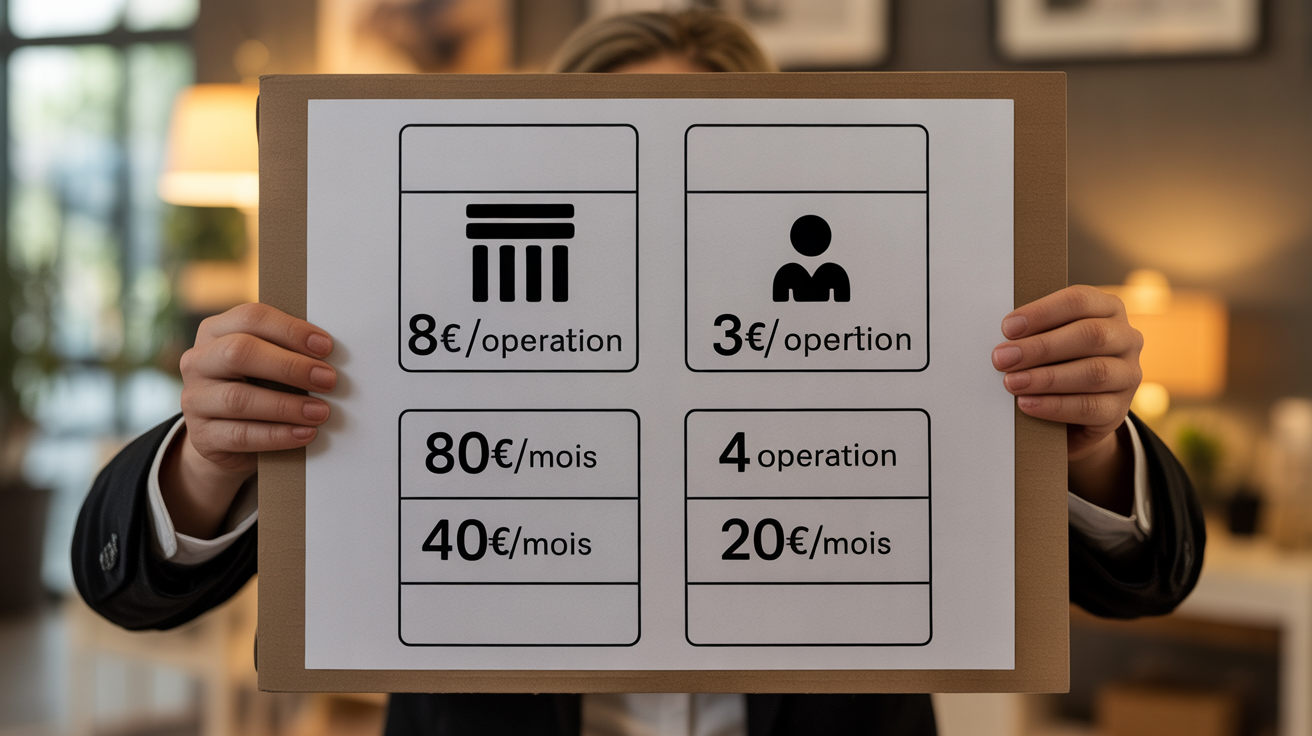

À noter : Le plafond légal ne peut normalement dépasser 8 €/opération et 80 €/mois, plafonds réduits à 4 € ou 20 € pour les personnes fragiles (détails en bas d’article).

Envie d’agir tout de suite ? Suivez la procedure de contestation pour télécharger un modèle de lettre et decouvrir sans attendre les bons réflexes pour eviter le prochain “frais surprise”.

Pourquoi une commission sans découvert ? Regard sur les causes réelles

Recevoir une commission d’intervention sans avoir jamais vu de solde négatif rend, à juste titre, perplexe. Pourtant, les banques s’appuient relativement sur des calculs internes précis qui détectent tout incident provisoire sur votre compte, y compris ceux qui ne se remarquent pas à l’œil nu. Certains professionnels du secteur indiquent que le moindre “accroc” temporaire est désormais enregistré.

Solde disponible ou solde comptable : l’erreur fréquente qui trompe

Un compte bancaire peut a la fois afficher un solde comptable (qui prend en compte les opérations déjà traitées) et un solde disponible (intégrant paiements ou retraits en attente, chèques, etc.). Cette distinction explique souvent l’origine de l’incompréhension ! Certains clients racontent ne découvrir la réalité du solde disponible qu’après avoir contesté…

- Imaginons : vous effectuez un achat par carte samedi. Votre solde comptable reste au vert, mais la banque réserve aussitôt le montant. Si d’autres paiements ou prélèvements surviennent avant la validation définitive, votre solde disponible peut chuter sous le seuil autorisé et déclencher une commission.

D’après plusieurs études récentes, près de 22% des contestations concernent cette mésentente entre soldes, source d’erreurs frequentes.

Traitement différé et virements croisés : le phénomène des frais invisibles

Dans les faits, il arrive que des opérations se croisent avec des délais de traitement différents. Ce jeu de décalage provoque parfois de brusques passages en négatif, invisibles sauf si l’on suit ses comptes au jour le jour. Un utilisateur témoignait avoir découvert un prélèvement surprise lors de la compensation d’un chèque encaissé tardivement.

- Dépôts crédités en retard, prélèvements à l’avance… Ces décalages peuvent faire passer votre solde sous la limite temporairement, même si vous ne l’avez pas vu à l’écran.

Selon Selectra, un consommateur paierait en moyenne 296€ par an de frais d’incidents injustifiés, majoritairement sur ce type de situations. Peut-on vraiment suivre chaque mouvement à la minute près ? Ce n’est pas toujours évident, helas…

Cela semble confirmer qu’une vigilance accrue reste indispensable.

Le cadre légal et les plafonds applicables

Pour proteger face à l’emballement de ces frais, la réglementation bancaire pose des limites strictes et impose des informations claires au client. Une formatrice en gestion bancaire rappelait récemment que trop peu de particuliers connaissent leurs droits en la matière.

Plafonds, clientèle fragile, alertes – le panorama législatif actuel

Chaque commission d’intervention ne doit pas excéder 8€ par opération (mais 4€ pour les clients considérés comme “fragiles”). Sur une période mensuelle, on ne peut vous prélever plus de 80€ (ou 20€ pour les profils fragiles). La banque est tenue d’avertir au moins 14 jours à l’avance, sauf situation d’urgence avérée. Ce droit à l’alerte préalable est fondamental, rendant contestable tout prélèvement tacite.

| Client Standard | Client Fragile |

|---|---|

| 8€/opération, 80€/mois max | 4€/opération, 20€/mois max |

Autre point : certaines banques en ligne et néobanques affichent une politique “0 commission d’intervention”. Cet avantage est régulièrement brandi en argument commercial et figure parmi les critères majeurs sur les comparateurs bancaires.

Des banques, des tarifs – qu’en est-il vraiment ?

Entre les établissements, la disparité des pratiques saute aux yeux. Sur plus de 200 banques passées à la loupe en 2023, on observe des écarts considérables :

| Banque | Commission d’intervention |

|---|---|

| Boursorama, ING, Hello bank! | 0 € |

| Banque Postale | 6,90 € par opération, max 20,70 €/jour |

| Société Générale, LCL, Crédit Agricole | Entre 7 et 8 € par opération |

Source : d’après le comparateur Selectra, la note moyenne des banques en ligne sur les “frais incidents” approche 4,7/5 pour plus de 450 avis. Certains conseillers recommandent de vérifier si une option plus avantageuse serait disponible ailleurs.

Procédure de contestation et exemples concrets

Lorsqu’un prélèvement semble infondé, il existe un chemin balisé pour faire entendre votre voix, et parfois obtenir gain de cause. Plusieurs clients, après avoir rédigé une lettre argumentée, ont signalé un remboursement sur simple vérification.

Comment contester un frais d’intervention non justifié – le parcours type

La démarche reste simple : il vaut mieux agir rapidement.

- Analysez votre relevé pour pointer la date, le montant et l’origine précise du prélèvement.

- Vérifiez la notification préalable , la banque doit impérativement annoncer tout prélèvement au minimum 14 jours à l’avance (sauf cas exceptionnel).

- Rédigez un courrier de contestation (modèle plus bas), à envoyer en recommandé à votre conseiller ou au service dédié.

- Recours au médiateur : sans réponse sous 15 jours ouvrés, vous pouvez saisir le médiateur bancaire. Cette procédure reste gratuite et strictement encadrée.

Point souvent méconnu : un recours bien argumenté aboutit à un remboursement dans plus de 60% des dossiers validés (étude du Défenseur des Droits, 2022). On constate parfois que les banques préfèrent accorder le remboursement plutôt que risquer une sanction.

Exemple de lettre de contestation à adapter

Reprenant ce qu’on conseille dans les ateliers de consommateurs, ce modèle synthétise les bonnes pratiques :

Objet : Contestation de commission d’intervention

Madame, Monsieur,

Je constate le prélèvement d’une commission d’intervention de [montant] € le [date] sur mon compte n°[référence], alors qu’aucune situation de découvert réel ou autorisé n’a été enregistrée sur la période considérée. Je vous prie de vérifier que l’information préalable obligatoire a bien été respectée, et de procéder à son remboursement le cas échéant.

En cas de non-remboursement, je me réserve la possibilité de saisir le médiateur bancaire.

Cordiales salutations.

Pour comprendre l’origine d’une commission d’intervention inexpliquée, il peut être utile de suivre les conseils de cet article dédié au prélèvement inconnu : les étapes pour trouver le destinataire.

Pour comprendre l’origine de ces frais et vérifier leur légitimité, consultez notre guide sur les commissions perçues sur cotisation : ce qu’il faut comprendre pour être en règle.

Il est essentiel de comprendre les mécanismes bancaires comme le prélèvement SEPA GIEPS sur votre compte bancaire : comment comprendre et agir sans stress pour identifier l’origine de certaines commissions inattendues.

Pensez à personnaliser et à transmettre ce courrier en recommandé pour une traçabilité maximale de votre démarche.

Comparaison des banques : où les frais sont-ils vraiment équitables ?

Énormément d’experts s’accordent à dire : la comparaison demeure le meilleur levier d’économie. Les différences entre une banque traditionnelle, qui facture chaque incident, et une néobanque sans commission, grimpent parfois jusqu’à 296 €/an selon Selectra. Certains affirment que changer de banque, rien que pour ce motif, leur a permis d’éviter de nombreux frais inattendus.

| Banque | Commission d’intervention | Offres de bienvenue |

|---|---|---|

| Boursorama | 0 € | Jusqu’à 130 € |

| ING | 0 € | Jusqu’à 80 € |

| Hello bank! | 0 € | Jusqu’à 50 € |

| LCL, Société Générale… | 7-8 €/opération | / |

L’avis recueilli auprès de Selectra : la transparence vis-à-vis de ces frais figure dorénavant parmi les premiers critères de choix. Pourquoi ne pas tester un simulateur d’incidents pour mieux visualiser le montant économisé selon votre profil ?

Prévention et bonnes pratiques : anticipez pour ne plus être surpris

Pour éviter que ces frais ne reviennent sans prévenir, mieux vaut intégrer la logique de sa banque, surveiller le solde disponible et activer les bons dispositifs d’alerte. Certains experts estiment que la prévention repose en grande partie sur quelques automatismes simples.

- Configurez une alerte automatique (SMS ou appli) sur votre solde disponible, car c’est lui qui déclenche l’incident en cas de seuil critique.

- Vérifiez votre compte après chaque opération jugée importante, ou à la veille d’échéances bancaires comme les prélèvements ou crédits.

- Demandez conseil auprès de votre conseiller pour retracer la chronologie en cas de doute, certains incident restant difficiles à expliquer seul.

D’après La Finance Pour Tous, environ 30% des frais sont aisément évitables si l’on adopte ce type de suivi. Un conseiller bancaire racontait récemment qu’un client avait économisé plusieurs dizaines d’euros juste en activant une alerte hebdomadaire.

En consacrant quelques minutes chaque semaine, le gain à la fin de l’année n’est pas négligeable.

FAQ et retours d’expérience

Pas évident de naviguer dans ces subtilités réglementaires et logicielles, rien n’exclut que des questions persistent. Voici des réponses concises aux questions qui rythment les entretiens bancaires, ainsi qu’un témoignage récupéré sur un forum d’usagers.

- Pourquoi suis-je prélevé alors que mon compte n’a jamais affiché de découvert ?

Cela provient généralement d’un solde disponible devenu négatif de façon temporaire, ou bien d’une opération décalée considérée comme un incident par l’établissement. - La banque doit-elle m’informer à l’avance ?

L’avis préalable s’impose, sauf cas de force majeure. Il s’agit d’un motif solide pour réclamer un remboursement au besoin. - Qui contacter si la banque refuse la contestation ?

Le médiateur bancaire reste accessible gratuitement et statue de manière indépendante, avec, semble-t-il, de très bons résultats quand l’anomalie est avérée.

Témoignage d’Anne, 42 ans, Paris : “J’ai découvert 24 € de commissions alors que je n’avais pas vu de découvert sur l’appli. Après vérification, c’était un virement de salaire arrivé en retard. J’ai contesté et j’ai été remboursée, mais depuis je surveille mon solde disponible, pas juste le comptable !”

Une question sur votre cas personnel, ou envie de partager votre expérience ? Laissez un commentaire ou contactez notre accompagnement pour recevoir une réponse personnalisée.

Ressources complémentaires :

– La Finance Pour Tous

– Detective Banque

– Droit-Finances CCM