Les questions d’argent en couple peuvent générer tensions ou frustrations, mais mieux vaut y voir clair grâce à quelques reflexes faciles : séparer ce qui relève des dépenses partagées de celles qui sont personnelles, garder un œil sur son budget couple avec les bons outils, encourager le dialogue, et ajuster la participation financière de chacun en tenant compte des salaires. En structurant ainsi la gestion à deux, on transforme souvent un sujet épineux en véritable point fort pour la relation en anticipant les imprévus, tout en protégeant chacun à long terme. (Une formatrice évoquait récemment que cette approche fait parfois « miracle » après des années de malentendus !)

Couple et argent : les 6 erreurs à éviter (réponse directe et solutions immédiates)

Plus de 30% des conflits de couple trouvent leur origine dans l’argent, un thème incontournable et trop régulièrement difficile à aborder. Pour ne pas laisser la gestion financière devenir votre talon d’Achille, mieux vaut connaître les 6 pièges les plus courants et surtout les solutions concrètes associées.

De nombreux couples motives, meme plutôt avertis, se font régulièrement surprendre par des travers classiques : confondre dépenses communes et privées, omettre le suivi des dépenses, gérer un partage déséquilibré, laisser s’installer le silence, tout fusionner ou tout séparer sans méthode, et sous-estimer l’importance de l’épargne commune. Ces situations alimentent vite la frustration… mais on peut les corriger en quelques ajustements.

Pour garder la main sur votre budget, il vaut la peine de : dialoguer sincèrement, organiser l’équilibre des contributions selon les revenus, clarifier les types de dépenses, choisir un outil simple de suivi, et planifier l’avenir ensemble. Pour commencer de suite, voici une mini-checklist à faire à deux :

- Posez clairement ce qui relève du couple et ce qui reste individuel. Distinguer ces deux types de dépenses limite bien des malentendus.

- Faites l’inventaire de vos charges partagées grâce à un tableau ou une appli accessible à tous les deux.

- Adaptez la répartition des dépenses à vos situations (par exemple : un couple à 2500 €/mois face à 4000 €/mois n’aura pas la même routine qu’un couple aux revenus homogènes).

- Choisissez un mode de gestion : compte joint, comptes séparés, ou une formule sur-mesure qui convient à votre équilibre.

- Déterminez ensemble un objectif d’épargne (parfois commencer à deux à 50€ par mois suffit à créer l’habitude).

Dans la pratique, ceux qui prennent le temps de structurer ensemble leur budget couple même de façon imparfaite au début s’aperçoivent relativement vite que les bons outils changent la donne. Une conseillère financière rappelle d’ailleurs que « ce sont les petits bilans réguliers qui évitent 80% des disputes ».

Pourquoi l’argent en couple est un sujet central (statistiques, tabous)

L’argent, à la fois nécessaire et parfois source de crispations, est évoqué comme facteur de dispute dans pres d’un tiers des couples, selon la dernière enquête BforBank. 64% des couples mettent en commun leurs revenus mais la plupart disent manquer encore de clarté sur la responsabilité de chaque dépense. Pour certains, le flou ou la routine devient rapidement un piège. (Un professionnel du coaching conjugal mentionne que ce déficit de transparence finit par miner la confiance du couple, même solide).

Pourquoi ces blocages persistent-ils ? On le doit souvent à l’influence des histoires familiales, aux différences de style de vie, à la pression sociale… et surtout au tabou qui entoure la question. Sans surprise, les contenus les plus consultés en ligne offrent des explications rassurantes, des anecdotes issues d’autres couples, et des outils pratiques (quiz, simulateurs de partage).

Les couples urbains d’aujourd’hui aux profils divers, mélangeant niveaux de salaires cherchent avant tout à couper court au « conflit chronique », quitte à changer radicalement de méthode. Parfois il ne suffit que d’un simple tableau ou d’un petit défi anti-dispute (comme le SOS Disputes de WeBloom) pour retrouver le calme et la transparence dans la gestion quotidienne.

Erreur n°1 : Ne pas distinguer dépenses communes et personnelles

Quand toutes les dépenses se confondent, des tensions apparaissent sur des détails une paire de baskets toute neuve ou un abonnement solo se retrouvent à impacter tout le monde, ou personne… et le sentiment d’équité disparaît. Il arrive fréquemment qu’un utilisateur ait l’impression de « payer pour l’autre » sans en avoir conscience, simplement faute de distinction formelle.

Problème, conséquence et solution concrète

L’absence de règles précises favorise vite des quiproquos. Certains couples se sentent à l’étroit, redoutant d’être accusés de profiter du compte commun ; d’autres multiplient les calculs pour chaque gros achat. On constate souvent (Goodvest l’a mesuré auprès de entre 40 et 50% des foyers interrogés) que le manque de clarté génère tensions et incompréhensions.

- Privilégiez une règle limpide : logement, nourriture, frais d’enfant = « nous » ; loisirs, vêtements, cadeaux = « moi ». Une distinction claire favorise la sérénité au fil des semaines.

- Doublez avec deux comptes séparés ou gardez un compte joint associé à vos comptes individuels respectifs.

- Mettez en place un virement automatique adapté à votre fonctionnement pour alimenter le pot commun chaque mois.

La première fois peut sembler fastidieuse, mais croyez-en certains temoignages : qui n’a jamais maugréé devant une facture Internet qui traîne, faute d’une règle simple ? Une experte en gestion de couple rappelle que « la transparence sur ces postes de dépense résout la moitié des crispations ».

Erreur n°2 : Absence de suivi ou de liste des dépenses partagées

Ignorer l’enregistrement des dépenses, ou le faire au hasard, conduit immanquablement à des oublis, des retards, ou ces fameux « trous » dans les comptes… et ce sont souvent les petits surplus qui créent les discussions orageuses.

Outils et méthodes pour s’organiser sans prise de tête

D’après une enquête BforBank, à peine 38 % des couples tiennent un vrai suivi de leurs charges communes. Il suffit pourtant d’un Excel partagé ou d’une appli mobile (Tricount, YNAB, Bankin’) pour éviter la plupart des écueils.

- Créez ensemble un tableau partagé (ex : Google Sheets, Tricount) où chacun peut consigner ses propres dépenses majeures, histoire de garder le cap facilement.

- Pensez à organiser une réunion mensuelle courte (dix minutes, pas plus !) pour ajuster et prévenir les oublis.

- Activez les alertes ou notifications sur loyers et factures importantes : c’est la meilleure parade contre les retards.

Pour résumer : qu’on préfère la planification ou que l’on soit adepte du freestyle, le simple fait de noter permet d’aplanir 80% des soucis. Un conseiller bancaire confirme qu’une « petite discipline évite bien des surprises » (et des disputes évitables… qui n’a jamais oublié une facture ?)

Erreur n°3 : Tabou ou manque de communication sur les finances

Difficile de faire pire que le silence gêné, ou encore la tentation de cacher une petite dette pour ne pas inquiéter l’autre… Pourtant, près de 57% des couples repoussent régulièrement la discussion franche sur l’argent (voir étude Nalo). Le poison du non-dit peut alors s’installer, mine de rien.

Comment lever le tabou et instaurer le dialogue

On recommande souvent de démarrer par un rituel ludique : jouer à un mini quiz ou remplir un test neutre, partager spontanément les petites réussites ou les peurs du moment, et, progressivement, aborder en douceur même les sujets parfois sensibles comme les dettes ou les projets (immobilier, bébé, voyages…)

- Planifiez une discussion « finances » au moins tous les deux mois. Vingt minutes autour d’un café permettent déjà d’apaiser l’ambiance.

- Un quiz ou une appli de test (comme ceux de WeBloom ou Bankin’) rend la situation bien plus accessible, d’expérience.

- Si jamais le malaise persiste, consultez un conseiller externe de nombreux organismes ou banques proposent un premier rendez-vous gratuit.

Certains couples constatent, avec le recul, que plus on aborde le sujet tôt, moins il pèse dans la relation. Un expert témoigne même qu’« un peu d’humour sur une dépense de trop vaut mieux qu’un non-dit qui s’accumule ! »

Bon à savoir

Je vous recommande de planifier une discussion financière régulière, même brève, pour apaiser les tensions et construire la confiance.

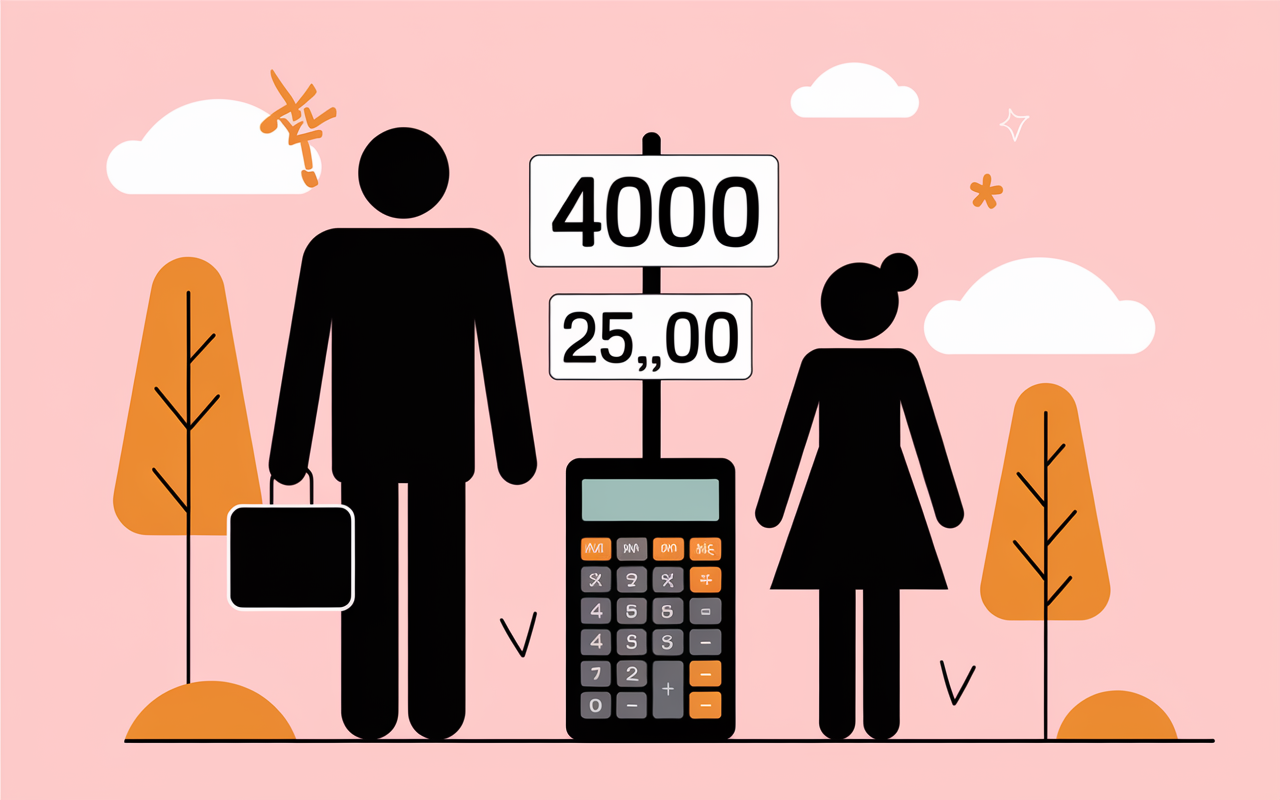

Erreur n°4 : Partage 50/50 non adapté aux salaires réels

L’idée de tout partager « à parts égales » semble très simple… mais dans les faits, des écarts de revenus peuvent mettre l’un en difficulté pendant que l’autre gère sans souci. Cette rigueur génère parfois un sentiment d’injustice qui s’enracine.

Modèle proportionnel : comment faire (avec un exemple chiffré)

Regardons un exemple : si, dans votre couple, l’un gagne 4000 €/mois et l’autre 2500 €/mois avec 4000 € de charges communes, la méthode proportionnelle donne ceci :

| Revenu | Contribution proportionnelle |

|---|---|

| 4000 € | 61,5% soit 2460 € |

| 2500 € | 38,5% soit 1540 € |

On remarque que la simulation (merci Goodvest pour ce calcul) permet de limiter durablement le ressenti d’injustice et d’ajuster sereinement, lors des changements.

- Calculez chaque part en fonction du salaire net du moment (un simple simulateur en ligne suffit).

- Versez la somme déterminée sur le compte commun, ce qui simplifie le règlement de toutes les charges récurrentes.

- Recalculez chaque année ou à chaque évolution notable (augmentation, changement de situation familiale…)

Les experts insistent : ce modèle semble technique, mais il inspire la confiance et équilibre (et franchement, il évite bien des discussions chroniques autour du fameux « qui paie quoi »…)

Erreur n°5 : Tout fusionner ou tout séparer sans règles

Certains couples choisissent la fusion complete de leurs finances, d’autres font le choix inverse… Mais sans cadre clair, l’un ou l’autre finit souvent par se sentir lésé ou en perte de repère. Une coach familiale souffle qu’« un vide de règles mène plus vite à la déception qu’à la liberté ». Est-ce si étonnant ?

Choisir le bon modèle : compte joint, comptes séparés ou mix

Une analyse du blog BforBank rappelle que autour de 65% des couples mutualisent leurs revenus via un compte joint, tandis que 36 % restent sur la séparation sans toujours formaliser de règles, et donc, en prenant le risque du flou.

- Le mix le plus efficace consiste à ouvrir un compte commun pour tout ce qui est charges fixes, et à conserver individuellement le reste (cette formule séduit une majorité de nouveaux couples).

- En famille recomposée, écrivez noir sur blanc qui prend en charge quoi, afin d’éviter les mauvaises surprises en cas de séparation ou succession.

- N’oubliez pas les garanties bancaires : dépôts protégés, même en cas de séparation imprévue (des plafonds légaux existent pour la sécurité de chacun).

Il est courant d’entendre qu’un bon cadre protège la liberté individuelle ET favorise la clarté commune. (Et, avouons-le, nombreux sont ceux qui apprécient d’offrir un cadeau sans avoir de comptes à rendre !)

Erreur n°6 : Négliger l’épargne ou les projets communs

Beaucoup se concentrent sur les dépenses du quotidien… en negligeant totalement l’épargne ou les projets de fond (comme l’achat immobilier, la naissance d’un enfant, ou le fameux voyage rêvé). Pourtant, prendre soin de sa réserve à deux, c’est aussi se garantir une stabilité sur le long terme.

Comment anticiper outils et taux utiles

Les produits classiques comme le Livret A, le LDDS, ou certains livrets Bfor+ affichent des rendements allant de environ 1,5 à 2,5% nets par an, sans risque, et avec des plafonds sécurisés. Difficile de croire que 35% des couples placent moins de 50€/mois pour leurs projets communs, alors que même un petit effort régulier finit par faire la différence.

- Fixez un objectif clair : organiser un voyage, acheter un bien, ou simplement sécuriser une réserve d’urgence face aux imprévus.

- Utilisez un livret dédié (type Livret A ou Bfor+) pour ces projets à court ou moyen terme, chacun y voyant transparent pour mieux s’y tenir.

- Pensez à l’investissement responsable pour aller plus loin : Goodvest par exemple, propose des placements certifiés et offre généralement trois mois de frais gratuits.

Ne pas anticiper, c’est parfois s’exposer à des périodes de turbulence (maladie, chômage, séparation). Comme le dit un conseiller : « Mieux vaut commencer petit et grandir, que de tout repousser au lendemain… même si ce n’est que 20 € de côté les premiers mois. »

Solutions globales : rituels, outils, anticipation

Mettre en place un budget efficace à deux nécessite souvent une methode personnalisée. Les conseils qui reviennent sur les pages spécialisées ? Se réunir chaque mois pour parler finances, choisir un template de suivi adapté (sur Excel ou via une appli mobile), et se fixer des objectifs (quelle épargne, quel projet cible…). C’est aussi pourquoi tant de professionnels du secteur recommandent de ritualiser ces moments.

- Téléchargez un modèle (Excel ou appli comme Bankin’/YNAB) pour automatiser la gestion c’est l’assurance de ne rien oublier, même en cas de planning chargé.

- Testez un simulateur de partage, version Goodvest ou BforBank, pour ajuster la méthode à votre réalité (vous évitez ainsi de prolonger un modèle inadapté).

- Lorsque la situation devient tendue, n’attendez pas pour faire un point : un entretien bilan gratuit avec votre banque ou un conseiller permet de clarifier rapidement.

Un touche plus humaine : pourquoi ne pas lancer un défi « zéro dispute » sur les dépenses, ou conclure vos bilans mensuels par un quiz ? À long terme, certains couples racontent que la ritualisation est le secret de leur réussite… même si ce n’est pas toujours simple au début.

FAQ : situations particulières, outils, protection en cas de rupture

Voici un tour d’horizon des questions les plus souvent evoquées dans la communauté et sur les guides de référence :

Comptes joints ou séparés, comment choisir ?

Rien d’obligatoire ! Le compte joint simplifie les charges fixes mais chacun peut garder son indépendance. En cas de séparation, la réglementation protège équitablement les titulaires (plafonds de sécurité, restitution du solde…).

Comment partager équitablement si les salaires diffèrent ?

On peut supposer que la répartition proportionnelle est la plus fluide. Un simulateur de partage (proposé par BforBank, Goodvest, etc.) se charge du calcul : vous indiquez simplement vos revenus et recevez un résultat en quelques secondes.

Et si l’un refuse de parler argent ?

Lancer la discussion via une approche ludique (quiz, application), ou la proposer dans une ambiance informelle, adoucit bien des tensions. Il existe aussi des coachs qui accompagnent à distance (y compris gratuitement à la première prise de contact).

Quels outils gratuits pour suivre le budget couple ?

Tricount, Bankin’, et les tableurs partagés restent généralement les références. YNAB accompagne par une période d’essai offerte, et de nombreux modèles sont accessibles en téléchargement gratuit.

Que se passe-t-il en cas de séparation ou divorce ?

La législation prévoit une restitution des fonds équitable (en PACS ou mariage), et les banques assurent la sécurité des avoirs (contrats, règles explicites). Pour éviter tout malentendu, accordez-vous à l’avance sur le sort des projets et comptes communs. Certains couples n’hésitent pas à faire une « simulation de séparation »… une façon de prévenir plutôt que guérir, recommandée par de nombreux médiateurs.

Témoignages et retours d’expérience

Certains couples partagent leur vécu : Paul et Léa (revenus identiques, chacun 2500 €/mois), qui ont opté pour le compte joint et une cagnotte « vacances » de 50 €/mois. Leur declic ? Instaurer un tableur commun et un rituel mensuel ils affirment n’avoir eu aucun conflit financier depuis huit mois. Louis (4000 €/mois) et Camille (2000 €/mois), eux, préfèrent la solution proportionnelle et des comptes séparés « Le simulateur Goodvest a redonné confiance à chacun ! ».

On retrouve dans ces parcours l’importance de la transparence, l’adaptation du modèle aux envies et le rôle clé du dialogue autant d’éléments validés par les spécialistes en gestion patrimoniale.

Outils et ressources complémentaires (simulateurs, templates, accompagnement)

La tendance actuelle sur les sites experts : rendre l’organisation facile et accessible pour toutes les configurations de couple. De nombreux organismes (Goodvest, BforBank, etc) proposent des offres spéciales, de quelque 230€ de bonus ou 3 mois de frais gratuits, pour inciter à structurer sa vie financière à deux.

- Le simulateur de répartition proportionnelle (calcul automatisé) prévient de nombreuses incompréhensions.

- Les templates Excel spécialisés budget couple, fréquemment relayés par les blogs spécialisés (dont BforBank), évitent les erreurs classiques.

- Liaisons de comptes en un clic : Bankin’ et YNAB, édition collaborative, synonyme de simplicité durable.

- WeBloom offre un parcours « SOS Disputes », avec accompagnement individuel ou en groupe suivant les besoins.

Si vous souhaitez aller plus loin, pourquoi ne pas demander un audit gratuit à votre banque ou en ligne ? Plusieurs experts affirment que le passage à l’action inspire rapidement d’autres couples autour de vous…

Focus inclusif : familles recomposées, unions non-conventionnelles

La gestion financière en couple ne correspond à aucune norme unique. Les familles recomposées, unions pacsées, couples non-hétérosexuels : chacun peut reprendre les bonnes pratiques abordées ici, en adaptant à sa realité. L’important reste de poser ses propres règles pour parer à une séparation ou à une succession spécifique. Certains simulateurs (par exemple Goodvest) permettent de prendre en compte plusieurs profils, et les néobanques affichent aussi une grande ouverture à tous les modèles familiaux.

À titre d’anecdote, un couple recomposé avec deux enfants, ayant combiné un compte commun « famille » et des comptes individuels, partage que le suivi via Tricount a réduit à zéro leurs tensions financières depuis sa mise en place. Un expert financier pointait récemment que la souplesse du modèle prévaut davantage que la règle rigide, dans ce genre de parcours.

Check-list actionnable et prochaines étapes

Pour finir, votre kit anti-conflit à deux : distinguer systématiquement dépenses du couple et dépenses personnelles, choisir et adopter un outil partagé, opter pour une gestion adaptée (joint, séparé, mixte), simuler la meilleure répartition possible selon vos profils et revenus, ritualiser les points « finances », et commencer à épargner ensemble (même une petite somme mensuelle offre un socle). N’attendez pas les soucis : mieux vaut anticiper qu’il s’agisse d’une consultation, d’un coaching ou d’un simple ajustement via un simulateur en ligne.

- Clarifiez la distinction entre dépenses communes et individuelles

- Mettez en place un outil de suivi pratique et partagé

- Testez le modèle joint, séparé ou mixte selon votre équilibre

- Calculez la répartition proportionnelle à l’aide de simulateurs pour éviter les frustrations

- Planifiez vos bilans financiers reguliers

- Ouvrez un livret d’épargne commun même 20 €/mois posent une première pierre

- Réagissez vite en cas de tension (entretien conseil, coaching, simulation d’urgence…)

Pour commencer tout de suite, lancez-vous avec un template, un simulateur ou une appli dédiée. Un expert rappelle que l’harmonie financière se joue bien avant la crise… et qu’une discussion anticipée peut parfois faire économiser jusqu’à environ 230 € ou trois mois de frais offerts auprès de certains partenaires. À vous de prendre la main !