L’instabilité des marchés et la circulation de rumeurs alimentent l’inquiétude autour de la sécurité des banques. En France, cependant, on dispose d’une protection solide pour vos fonds bancaires, grâce à des dispositifs comme le FGDR qui garantissent la sérénité des épargnants jusqu’à 100 000 € par établissement et par déposant. Plutôt que de céder à l’angoisse, le reflexe à privilégier en 2025 consiste en une réflexion structurée, une diversification raisonnée et la recherche active de conseil.

Tout cela participe à préserver simultanément la sécurité et le rendement de votre patrimoine (Certains experts en gestion patrimoniale soulignent que garder son calme offre, en pratique, de meilleures perspectives).

Résumé des points clés

- ✅ La garantie FGDR protège vos fonds jusqu’à 100 000 € par déposant et par établissement.

- ✅ La panique conduit souvent à des erreurs financières coûteuses et doit être évitée.

- ✅ La diversification et le conseil personnalisé restent essentiels pour sécuriser votre patrimoine.

Faut-il retirer son argent des banques en 2025 ? Réponse claire dès le départ

Il n’est pas rare que cette interrogation traverse l’esprit de nombreux Francais : “Dois-je retirer mes économies des banques en 2025 ?” Lorsque les médias jouent sur la sensibilité ou que les rumeurs se répandent, la tentation d’agir vite peut se faire sentir. Pourtant, les faits et la réglementation montrent une tout autre réalité : en France, jusqu’à 100 000 € par banque et par déposant sont préservés grâce au Fonds de Garantie des Dépôts et de Résolution (FGDR). Pour la majorité des épargnants, aucune raison ne justifie de vider brusquement ses comptes à l’inverse, la panique affaiblit le système et provoque souvent des regrets coûteux.

En pratique, tant que les dépôts chez un établissement bancaire restent sous le seuil de 100 000 €, les fonds bénéficient d’une garantie en cas de crise, faillite ou fusion bancaire. Si le montant dépasse cette limite, il s’avère judicieux de diversifier, sans précipitation ni inquiétude excessive. D’après la dernière étude Euodia (décembre 2025), 9 Français sur 10 possèdent un patrimoine bancaire inférieur au seuil de garantie, ce qui les met complètement à l’abri.

Est-il vraiment nécessaire de comprendre exactement ce qui est garanti ? Quelles sont les meilleures façons de répartir vos actifs et quelles alternatives s’offrent à vous ? Voici ce qu’on peut retenir : inutile de procéder à un retrait massif, privilégiez plutôt la réflexion, la diversification et le conseil personnalisé. Certains assureurs mentionnent qu’il arrive qu’un client, après avoir échangé avec un conseiller, réévalue complètement sa stratégie (c’est pas toujours évident de resister à la pression ambiante).

Comment sont protégés vos dépôts ? Les garanties bancaires en 2025 passées au crible

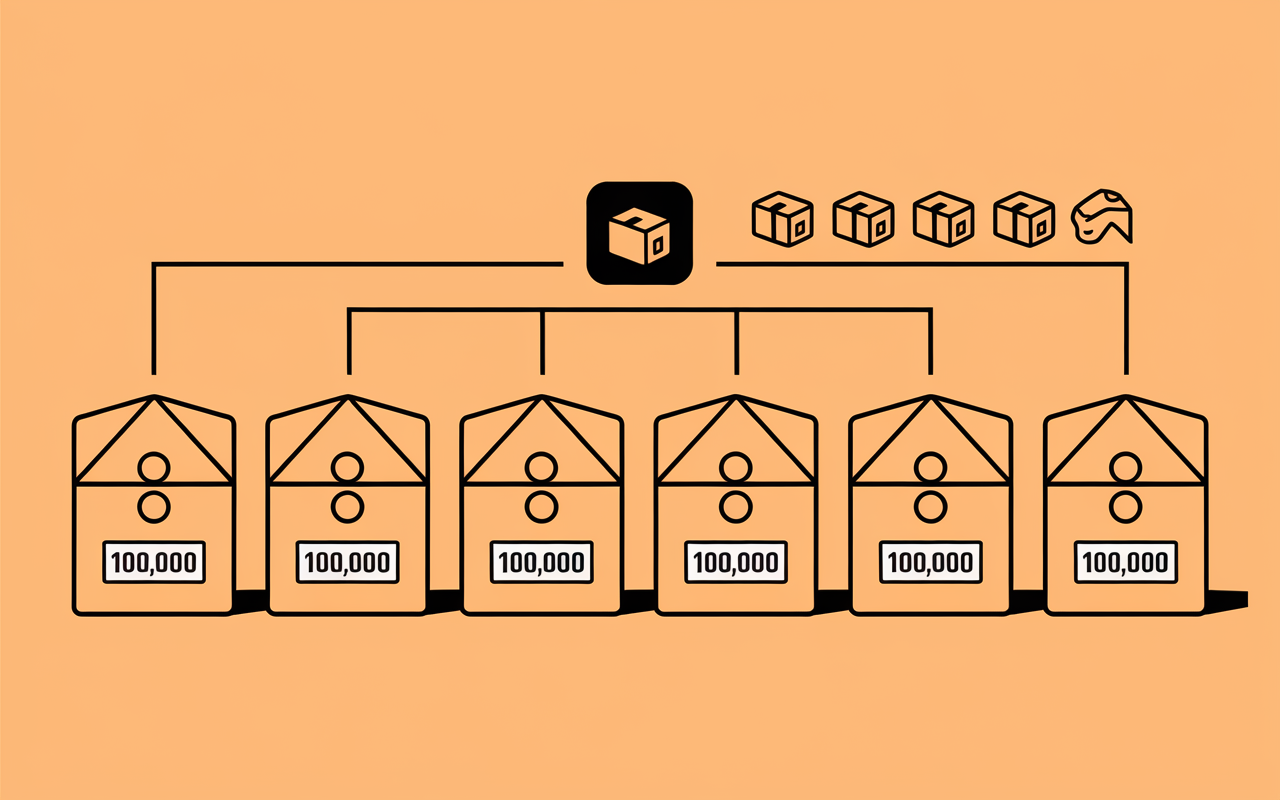

On constate régulièrement que le FGDR est au cœur des discussions, mais sa portée reste parfois floue pour certains. Concrètement, il s’agit du “bouclier anti-crise” de votre compte : si la banque connaît une défaillance, le Fonds de Garantie des Dépôts et de Résolution indemnise chaque client jusqu’à 100 000 €, quelle que soit la nature du produit (compte courant, livret réglementé hors Livret A/LDDS/LEP, compte à terme, etc.).

À retenir : ce plafond s’applique par personne et par banque. Autrement dit, un couple possédant un compte joint dans deux banques différentes peut sécuriser jusqu’à 400 000 € (2 fois 2 fois 100 000 €). Les livrets A, LDDS et LEP font exception : ils sont garantis séparément par l’État selon les plafonds spécifiques (22 950 € pour le Livret A, par exemple).

Quelques repères meritent d’être soulignés :

- FGDR : 100 000 €/déposant/établissement (dispositif actif dans toute l’Union Européenne)

- Livret A : garanti à 22 950 €, LDDS à 12 000 €, LEP à 10 000 € (plafonds distincts)

- Loi Sapin 2 (assurance-vie) : gel temporaire possible des rachats, mais jamais confiscation totale

En toute franchise, sauf si vous concentrez l’essentiel de votre patrimoine sur une poignée de banques, la protection s’avère particulièrement robuste en France. Rien n’exclut qu’un épargnant, après avoir consulté le simulateur FGDR ou échangé avec un conseiller, découvre que ses fonds sont bien mieux couverts qu’il ne le pensait. Dernier point à noter : utiliser un simulateur en ligne ou solliciter votre conseiller s’avère souvent plus rassurant que suivre les rumeurs autour d’une “défaillance systémique”.

Quels vrais risques en cas de crise bancaire ? Mythe, réalité et perspective 2025

Difficile d’oublier les images de files d’attente devant les banques en Grèce, ou les souvenirs de Lehman Brothers (certains se rappellent avoir consulté frénétiquement leur solde à cette époque). Pourtant, en France en 2025, la situation est nettement encadrée : la réglementation européenne et la surveillance renforcée de la Banque de France protègent les déposants. On peut supposer que cette vigilance explique pourquoi aucun cas de faillite bancaire en France n’a entraîné de perte pour les clients couverts depuis plus de vingt ans.

Voici ce qu’on distingue habituellement :

- Loi Sapin 2 : blocage temporaire possible des rachats d’assurance-vie, si le système s’emballe. À ce jour, cette disposition n’a jamais été appliquée à grande échelle et reste un outil de précaution, accompagné d’une concertation des autorités.

- En cas de crise extrême, le FGDR agit rapidement pour compenser les déposants (délai moyen constaté : moins de 7 jours ouvrés après la défaillance).

Petite anecdote : lors de la faillite de la banque américaine SVB en 2023, les clients français n’ont pas été touchés preuve que les systèmes sont bien compartimentés. Lors des turbulences de 2008, aucun déposant français n’a tout perdu, le FGDR ayant couvert plusieurs situations, dans la limite du seuil légal.

On remarque dès lors que si les craintes demeurent légitimes, les faits apportent un réel apaisement. On est loin du scenario catastrophe relayé sur certains réseaux ou dans les “groupes WhatsApp de la peur”. Un professionnel de la Banque de France évoquait récemment que la pédagogie, dans ces moments, est généralement plus efficace que la communication de crise.

Bon à savoir

Je vous recommande de garder en tête que le FGDR indemnise les déposants en moins de 7 jours ouvrés après la faillite d’une banque, ce qui garantit une réactivité importante du système.

Quelles alternatives pour votre épargne ? Panorama des solutions sûres et accessibles en 2025

Face à l’inflation et au regain de méfiance, la diversification patrimoniale prend tout son sens. Immobilier, assurance-vie, placements européens ou luxembourgeois : plusieurs options permettent de répartir efficacement le risque sans céder à l’extrême de la “débancarisation”. Un conseiller estime souvent qu’un tour d’horizon chiffré, adapté à chaque profil, aide à éviter les décisions intempestives.

Assurance-vie et fonds euros : le refuge alliant rendement, sécurité et fiscalité

L’assurance-vie reste un choix privilégié par de nombreux épargnants. En 2024, les fonds euros affichaient un rendement compris entre 2,5 et 3,1 % net (certains supports à risques maîtrisés montent jusqu’à 5 %). Dans certains cas de crise majeure, la loi Sapin 2 peut imposer une suspension temporaire des retraits, mais jamais une saisie totale de vos avoirs.

Pour l’aspect fiscal, après 8 ans, un abattement annuel de 4 600 € (ou 9 200 € pour un couple) s’applique sur les gains retirés. Cette combinaison rare de sécurité, de performance et de liberté de mouvement est régulièrement mise en avant lors de réunions patrimoniales. Il arrive que certains investisseurs, grâce à cette fiscalité, améliorent leur stratégie sur le long terme.

SCPI, immobilier direct : complément solide, rendement récurrent

Pour sortir partiellement du champ bancaire, les SCPI (Sociétés Civiles de Placement Immobilier) offrent un rendement moyen de 4 à 5 % en 2024, une mutualisation des risques et une fiscalité adaptée. L’immobilier en direct (appartements, maisons) reste valable pour percevoir des loyers et disposer d’une plus-value potentielle ; toutefois, la gestion se révèle parfois plus contraignante, et le capital moins accessible rapidement.

Certains professionnels recommandent d’affecter 5 à 20 % de votre patrimoine à ces options si votre horizon s’étend sur 8 à 10 ans, toujours sans placer tout votre capital d’un coup. Est-ce vraiment prudent de négliger la liquidité dans ce type d’investissement ? Il vaut mieux y réfléchir.

Or physique, ETF, cryptos : prudence mais utilité défensive

L’or demeure une valeur-refuge : les recommandations actuelles évoquent un investissement autour de 5 % du patrimoine, pas davantage. Les ETF (fonds indiciels) permettent une diversification internationale, une liquidité rapide et des frais modérés. Quant aux cryptomonnaies, la flat tax de 30 % et leur volatilité extrême imposent une grande réserve : il s’agit d’un complément marginal, destiné à ceux qui acceptent le risque mais jamais à remplacer la sécurité bancaire de base. D’après une formatrice en gestion d’actifs, il arrive qu’un investisseur novice soit surpris par la vitesse des variations sur ces marchés (ça peut bousculer !).

| Produit | Sécurité/Garantie | Rendement 2024 | Liquidité | Fiscalité |

|---|---|---|---|---|

| Fonds euros (assurance-vie) | Fonds propres 100 000 €, loi Sapin 2 (gel possible) | 2,5–3,1 % | Délais de retrait | Après 8 ans : abattement 4 600–9 200 € |

| SCPI | Patrimoine immobilier | 4–5 % | Revente = 3–6 mois | Revenus fonciers |

| Or physique | Non garanti, valeur refuge | Aucun, plus-value potentielle | Revente rapide si lingot (- frais) | Prélèvement 11–36 % |

| Crypto-actifs | Non garanti | Très variable | Immédiat | Flat tax 30 % |

5 erreurs à ne pas commettre en 2025 (même sous le coup de la peur)

Lorsque l’actualité devient tres agitée, certains épargnants sont tentés d’agir vite, parfois au détriment de leur patrimoine. On remarque régulièrement que le fait de garder la tête froide – et d’appliquer quelques bonnes pratiques – permet d’éviter le pire :

- Retirer massivement ses fonds peut vous pénaliser, en rendant difficile la gestion des imprévus et la souplesse financière.

- Une diversification insuffisante vous expose à un risque accru dès que votre solde dépasse 100 000 € dans une seule banque.

- Placer l’ensemble de ses capitaux dans des actifs complexes (crypto-monnaies, options exotiques) sans conseil préalable est, selon certains experts, une source fréquente de déconvenues.

- Omettre une réserve : il est souvent utile de conserver de 3 à 6 mois de charges courantes en liquidités bancaires, qui servent de filet de sécurité, en cas de besoin.

- Minimiser l’intérêt d’un audit patrimonial : consulter un professionnel permet parfois d’éviter des choix regrettables sur le long terme.

Parfois, il suffit d’attendre quelques jours pour constater que la tempête médiatique retombe. Pas utile de jouer les traders de l’urgence : c’est la régularité des arbitrages et l’avis de professionnels qui comptent. D’après un expert patrimonial, il arrive qu’un client, après une courte période d’attente, revoit complètement sa décision.

FAQ Sécurité bancaire & gestion du patrimoine en 2025

Une série de questions fréquentes, accompagnées de réponses concrètes et d’outils fiables pour ne rien laisser au hasard.

Que couvre le FGDR en 2025 ?

Le FGDR garantit 100 000 € par déposant et par banque (comptes courants, livrets non réglementés, comptes à terme réunis). Il vaut mieux répartir le surplus sur plusieurs établissements ou supports (assurance-vie, SCPI…) si le plafond est dépassé. Une formatrice rappelle que ce reflexe est souvent méconnu, alors qu’il s’avère très efficace.

L’État peut-il bloquer ou saisir mon argent ?

La Loi Sapin 2 autorise un gel temporaire des retraits d’assurance-vie en cas de crise généralisée, histoire d’éviter la panique. Cela n’a jamais abouti à une confiscation totale : dès que la situation se stabilise, les fonds redeviennent accessibles. A noter : en vingt ans, aucun client français n’a été définitivement privé de ses liquidités à cause de cette réglementation.

Existe-t-il une « meilleure banque » d’un point de vue sécurité en 2025 ?

Dans l’Hexagone, toutes les banques sont couvertes par les mêmes dispositifs du FGDR. Si votre solde dépasse 100 000 €, nous conseillons souvent de répartir entre plusieurs banques, mutualistes ou assureurs solides compris. Certains professionnels suggèrent d’ajouter une vérification auprès de votre conseiller pour adapter la répartition.

Tout mettre en or ou crypto : bonne idée ?

Ce choix expose à de nombreux risques. Or et crypto peuvent compléter un patrimoine, mais ne remplacent pas une épargne de précaution en banque. Ne dépassez pas 5–10 % sur ces actifs, sauf profil tres expérimenté et tolérant au risque (il arrive qu’un novice soit surpris par la volatilité).

Comment vérifier la solidité d’une banque ?

On recommande d’examiner le ratio de solvabilité (>15 % conseillé), l’appartenance à un groupe français majeur, et de consulter les avis et notations (Google : certaines banques françaises recueillent 4,6/5 auprès de plus de 100 avis, à titre indicatif). D’après un chargé de clientèle senior, cette démarche rassure les clients, même ceux habitués aux “grandes enseignes”.

Pour aller plus loin : testez “Mon épargne protégée ?” sur le simulateur FGDR ou prenez rendez-vous avec un conseiller patrimonial labellisé. Mieux vaut échanger en direct, qu’agir sous le coup de l’urgence les professionnels constatent régulièrement que cette approche apaise et clarifie la prise de décision.