Comprendre le private equity peut intimider de prime abord, pourtant des solutions comme EPVE 3 facilitent aujourd’hui l’accès à ce secteur en combinant rendement et ouverture. Sa structure dite “evergreen”, un ticket d’entrée bien plus accessible que la moyenne, ainsi que l’appui d’un gestionnaire réputé tel qu’Eurazeo, offrent la possibilité de diversifier votre patrimoine tout en conservant souplesse et clarté concernant les risques. Voici les points essentiels de ce fonds FCPR, afin de juger sereinement s’il répond vraiment à vos attentes et à votre stratégie patrimoniale.

FCPR Eurazeo Private Value Europe 3 (EPVE 3) : Le fonds evergreen qui démocratise le private equity en Europe

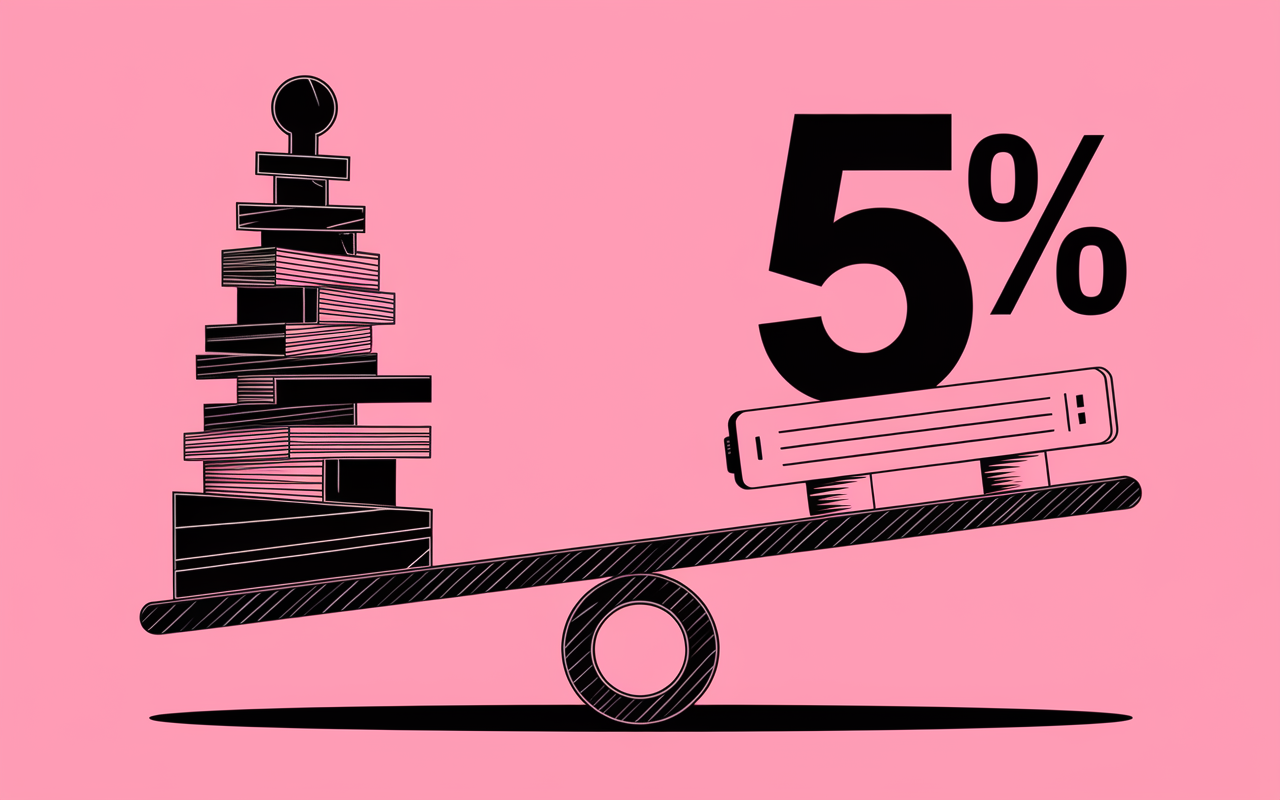

EPVE 3 associe le meilleur du private equity et de la dette privée, dans un format ouvert à davantage d’investisseurs qualifiés. Sa structure innovante, son rendement cible net de 5% et son approche “evergreen” (durée illimitée, rachats facilités) en font selon certains experts une option rare en Europe pour dynamiser et diversifier franchement son patrimoine, sans compromis sur la solidité de l’équipe de gestion.

Lancé par le groupe Eurazeo – qui gère desormais plus de 21,8 milliards d’euros d’actifs –, EPVE 3 a récemment dépassé la barre symbolique des 3 milliards d’euros d’encours. Primé “Best Private Market Product – Mass Affluent 2025” par l’IPEM, il est reconnu aussi bien par la communauté professionnelle que par des épargnants aguerris. Une gestionnaire chevronnée évoquait récemment à quel point ce type de fonds bouscule la donne pour des profils patrimoniaux variés.

Et à qui ce type de solution s’adresse-t-il concrètement ? Comment fonctionne exactement le modèle hybride dette/équity ? Quelles sont les règles de rachat et d’imposition ? Toutes ces réponses pratiques, chiffrées, et quelques outils de simulation sont détaillés ci-après, pour que chacun puisse clarifier son choix.

Résumé des points clés

- ✅ EPVE 3 combine private equity et dette privée avec une structure evergreen innovante.

- ✅ Rendement cible net de 5% avec un ticket d’entrée accessible à partir de 20 000 €.

- ✅ Gestion par Eurazeo, gérant plus de 21,8 milliards €, avec une forte reconnaissance professionnelle.

Pourquoi choisir EPVE 3 ?

On pourrait se demander pourquoi EPVE 3 attire autant l’attention des investisseurs expérimentés et des family offices depuis son lancement : c’est sans doute cette alchimie rare entre accessibilité, innovation et sécurité qui distingue cette option sur le marché actuel.

Les raisons majeures de privilégier EPVE 3

À l’intersection des nouvelles attentes et des standards du secteur, EPVE 3 séduit tant par son modèle que par son parcours. On remarque souvent dans les analyses sur ce fonds plusieurs atouts identifiés :

- Rendement visé nettement supérieur à l’épargne traditionnelle : avec un objectif de 5% net par an, il surclasse la plupart des contrats d’assurance-vie classique et placements courants (cf. DIC officiel).

- Preuves tangibles de solidité du gestionnaire : Eurazeo affiche 21,8 milliards d’euros gérés, plus de 200 opérations en dette privée avec un historique sans défaut (0% pertes annuelles, private debt depuis 2007; equity secondaries à 0,3% depuis 2003).

- Accès démocratisé au private equity : possibilité d’investir à partir de 20 000 € (alors que l’entrée de gamme du secteur se situe fréquemment à six chiffres), souscription 100% digitale et accompagnée par des professionnels.

Ajoutons que la structure “evergreen” limite le blocage par rapport aux fonds traditionnels et autorise – sous certaines conditions – des rachats partiels chaque trimestre. Un bon compromis pour ceux qui souhaitent garder une marge de manœuvre sur leur argent (un spécialiste de la gestion soulignait récemment ce point auprès de novices hésitants).

Reconnaissance et croissance soutenue

En 2025, EPVE 3 a reçu le prix IPEM “Best Private Market Product – Mass Affluent”. Son encours a progressé de 2,8 à plus de 3 milliards d’euros en à peine six mois. Beaucoup voient là le signe d’une tendance profonde. Après tout, combien de fonds grand public peuvent s’enorgueillir d’autant d’atouts, de volume et d’une telle reconnaissance après seulement deux ans d’existence ? Voilà qui interpelle.

Certains investisseurs rapportent d’ailleurs n’avoir jamais vu pareille progression sur le secteur en si peu de temps.

Comment fonctionne la stratégie hybride 60/40 ?

Derrière EPVE 3, l’architecture d’allocation a été conçue pour tempérer le risque sans brider la performance potentielle. D’après les retours de terrain, cette structure hybride constitue la véritable marque de fabrique du fonds.

Répartition – 60% dette privée / 40% equity

La logique d’investissement se repartit ainsi : 60% en dette privée (prêts à des sociétés européennes solides, size mid-cap non cotées) et 40% en equity (principalement co-investissements et secondaires sur des fonds existants). Les sociétés sélectionnées affichent en général une valorisation comprise entre 100 et 1 500 M€ avec des bilans éprouvés.

- La dette privée offre une base de performance stable avec un historique de 0% pertes annuelles sur plus de 200 dossiers depuis 2007.

- L’equity vient en supplément pour doper les perspectives de croissance, régulièrement en s’appuyant sur des investissements matures ou “déjà gagnants” (secondaries, co-investissements, etc.).

En pratique, cette double exposition sert à amortir les à-coups de marché tout en cherchant la dynamique de croissance structurelle des mid-caps européennes. L’allocation cible peut bouger quelque peu selon les opportunités du moment, mais la diversification reste toujours la règle : on peut supposer que cette approche a convaincu nombre de professionnels prudents.

| Pilier | Poids cible | Track record |

|---|---|---|

| Dette privée | 60% | 0% pertes annuelles (2007-2025) |

| Equity | 40% | 0,3% pertes annuelles (2003-2025) |

Cycle de rendement et gestion continue

Avec la structure evergreen, il n’y a pas de “grand soir” du décaissement comme dans les fonds à cycle (“vintage”) classique. EPVE 3 fonctionne par flux continu : de nouvelles participations et des rachats animent le portefeuille, sans immobilisation totale des actifs. La valorisation est ajustée chaque semaine (ou tous les trimestres selon les compartiments), ce qui rend la gestion, et même le suivi pour l’épargnant, nettement plus fluide.

Certains investisseurs qualifient l’expérience d’EPVE 3 de “fonds euro nouvelle génération” – la différence en rendement plafonné de l’assurance-vie en moins. Cela mérite d’être souligné.

Comment souscrire au fonds et quelles conditions ?

Si vous envisagez de franchir le pas, voici ce qu’il faut avoir en tête côté fonctionnement, de l’accès aux étapes de sortie.

Montant minimal, critères et procédure

EPVE 3 s’adresse à la catégorie dite “investisseurs avertis” (principalement investisseurs qualifiés ou assimilés, selon la réglementation et votre profil). Le ticket d’entrée minimum est de 20 000 €. La souscription est possible en ligne ou via un conseiller spécialisé, qui accompagne aussi sur les aspects administratifs et réglementaires. Plusieurs professionnels patrimoniaux témoignent apprécier cette ergonomie, notamment lors de démarches 100% à distance.

- Frais d’entrée : entre 0% et 2% (réduction possible selon le canal de souscription ou le montant investi)

- Frais annuels de gestion : 1,87%

- Frais de sortie : 5% si retrait anticipé dans les 5 premières années

Par exemple, un investissement de 50 000 € sera soumis à la même grille de frais, et un simulateur en ligne vous permet d’accéder à des projections sur-mesure (une grille “papier” est disponible aussi sur demande).

Liquidité, durée d’investissement et rachats

Face aux craintes d’illiquidité souvent associées au private equity, EPVE 3 apporte une alternative : il est possible de demander chaque trimestre le rachat de ses parts, dans la limite de 5% de l’actif net global (conformément à la réglementation visant la stabilité du fonds). La durée “contractuelle” du fonds s’étend jusqu’à 99 ans (formule evergreen), toutefois la période d’investissement conseillée tourne plutôt autour de 8 à 10 ans pour viser l’essor optimal.

Pour rappel, on note parfois un délai en cas d’afflux massif de rachats, mais la gestion reste globalement stable et anticipée. D’ailleurs, une FAQ en fin d’article détaille les spécificités pour héritages, expatriations, etc.

On entend régulièrement de la part d’investisseurs conquis que la souplesse de ce modèle le rend plus attrayant que les fonds classiques fermés.

Quels risques et quelle fiscalité ?

L’investissement dans les private markets réclame toujours une vraie vigilance, même quand performance et diversification sont au rendez-vous. EPVE 3 joue la carte de la clarté sur les facteurs de risque, avec l’accent sur la transparence.

Niveau de risque et diversification

EPVE 3 affiche un SRI de 3/7, position intermédiaire (ni produit ultra-sécurisé ni high yield risqué), confortée par la diversification stricte des investissements comme des bénéficiaires. Ni le capital, ni le rendement ne sont garantis – on le rappelle regulièrement lors des présentations aux épargnants – mais une sélection minutieuse par l’équipe de gestion a permis à Eurazeo d’enregistrer un niveau de pertes inférieur à la moyenne du marché depuis plusieurs années.

| Type de risque | Explication |

|---|---|

| Risques de marché | Sensibilité à la conjoncture européenne, cycles de crédit, valorisations mid-cap |

| Risques de liquidité | Plafond trimestriel de rachat, blocage partiel des capitaux |

| Risque gestionnaire | Diversification équipe Eurazeo, procédures de sélection strictes |

Il parait sage d’anticiper la diversification avant que les marchés ne deviennent trop corrélés : la régularité peut rassurer, mais ne remplace jamais l’analyse des risques.

Fiscalité des plus-values

EPVE 3 bénéficie de la fiscalité spécifique des FCPR (fonds professionnels de capital-investissement). Sous réserve d’une détention minimale de 5 ans, les plus-values réalisées peuvent être exonérées (hors prélèvements sociaux), ce qui attire l’attention de bon nombre d’investisseurs prudents. Des simulations précises sont réalisables selon votre profil et selon la nature des parts souscrites.

- En cas de détention de plus de cinq ans, les plus-values peuvent être exonérées (hors prélèvements sociaux ; cf. DIC officiel).

- Les revenus éventuels relèvent de la fiscalité des valeurs mobilières, soumises au PFU ou à l’impôt sur le revenu selon chaque situation.

En anticipant la durée de détention et les questions de transmission (succession, expatriation…), il devient plus aisé d’ajuster l’enveloppe fiscale. Plusieurs conseillers patrimoniaux rappellent que ce point fait souvent la différence dans la durée.

Bon à savoir

Je vous recommande d’anticiper la durée de détention et les questions de transmission pour mieux ajuster votre enveloppe fiscale et optimiser votre investissement.

Qui gère et quelle crédibilité ?

Pour beaucoup d’investisseurs avertis, le premier critère de choix reste la capacité et la solidité du gestionnaire. Eurazeo apporte ici un socle d’expérience difficile à égaler.

Track record, volumes et équipe

Eurazeo joue dans la cour des grands :

Pour diversifier efficacement vos investissements, découvrez ce comparatif complet des PEA Amundi pour investisseurs exigeants, une ressource essentielle pour évaluer les meilleures options du marché.

Pour compléter une stratégie d’investissement diversifiée avec des solutions comme EPVE 3, explorez également le Lyxor PEA Oblig Euro UCITS ETF : l’essentiel pour choisir un ETF obligataire euro adapté à votre PEA.

Pour diversifier votre patrimoine dans le private equity, découvrez aussi le Blackstone crédit privé Europe SC 2025 opportunités, rendement et accès explicite, un fonds offrant des solutions attractives et stratégiques.

- 21,8 milliards d’euros sous gestion (premier semestre 2025)

- Plus de 200 transactions en dette privée (0% pertes annuelles depuis 2007)

- Au moins 75 opérations en equity secondaire (0,3% pertes annuelles, 2003–2025)

- Un pôle Wealth Solutions dédié, représentant 5,3 milliards d’euros et 19% des encours du groupe

Le tandem de co-CEOs, Christophe Bavière et William Kadouch-Chassaing, est régulièrement cité pour leur vision européenne affirmée et la rigueur de leurs process. À cela s’ajoutent la récente récompense IPEM et une intégration aux réseaux institutionnels les plus exigeants.

Depuis la crise de 2008, nombreux sont les praticiens qui relèvent la capacité d’Eurazeo à garder un cap stable sur la partie dette, même quand les marchés publics sont chahutés… Ce vécu pèse son poids dans la balance au moment de choisir un fonds.

Accompagnement et ressources disponibles

L’accès au fonds n’est jamais laissé au hasard. À chaque étape, vous avez en main :

- Dossiers et DIC téléchargeables (brochures, règlements, simulateurs, etc.)

- Outil de simulation en ligne : estimation du rendement/fiscalité/adéquation à votre horizon personnel

- Formulaire de contact expert pour joindre un conseiller patrimonial reconnu

- FAQ réactive : véritable mine de réponses aux questions les plus fréquentes tirées des situations réelles (notamment pour cas atypiques : succession, transmission, départ à l’étranger…)

On entend souvent que le private equity reste abstrait pour les épargnants particuliers, mais tous les profils peuvent désormais bénéficier d’un accompagnement sur-mesure, rien n’exclut que cela rassure même les moins initiés.

FAQ pratique EPVE 3 (questions fréquentes et simulateurs)

Un doute subsiste ? Voici des réponses à certaines questions remontées du terrain ou figurant dans la documentation officielle. Elles couvrent les cas pratiques qui reviennent le plus fréquemment auprès des experts comme des particuliers.

EPVE 3 face aux fonds classiques : qu’est-ce qui change concrètement ?

La principal distinction réside dans l’absence de “liquidation” figée : EPVE 3 accueille régulièrement de nouveaux investisseurs et donne accès à des rachats limitées chaque trimestre. Les fonds classiques, eux, restent sur un mode fermé (cycle de 8 à 10 ans sans sortie possible).

Où trouver les documents clés ou simuler un investissement ?

Les boutons “Demander documentation”, “Simuler mon investissement” et “Contacter un expert” apparaissent sur toutes les pages officielles du fonds. Par exemple, une projection sur 10 ans de 10 000 € placé fait apparaître, pour un rendement simulé de 5%/an, un capital de plus de 16 000 € (avant fiscalité). Néanmoins, chaque situation demande une analyse personnalisée (voir simulateur ou conseiller dédié).

Et si je ne suis pas sûr de rentrer dans la catégorie “investisseur qualifié” ?

Des critères existent (encours détenus, expérience, profil de souscription…), à valider lors de la première démarche. Une aide individualisée est accessible pour clarifier chaque point et avancer sereinement dans le parcours.

Besoins exceptionnels (succession, expatriation) : comment procéder ?

Des parcours spécifiques peuvent être mis en place pour ces cas particuliers, à évoquer avec le gestionnaire pour une prise en charge adaptée. Leur détail figure dans la FAQ intégrale et la documentation “souscripteur” Eurazeo.

Où récupérer l’ensemble des supports et outils ?

Tout est centralisé via la fiche produit EPVE 3 sur le site Eurazeo Wealth, ou obtenu auprès d’un conseiller. Le simulateur permet une approche concrète, voire ludique, des projections, avec téléchargement ou prise de rendez-vous expert à la clé.

Il suffit de descendre en bas de page (ou remonter tout en haut de la fiche produit) pour voir les formulaires “Simuler”, “Souscrire” et “Contacter un expert”. Un utilisateur evoquait que cette accessibilité lui a permis de lever ses derniers doutes, en quelques clics seulement.

Ressources pratiques et outils pour avancer

Ne laissez pas les questions de coté : la fiche produit, les essais de simulation et les rendez-vous avec des spécialistes sont disponibles à tout moment. L’investissement patrimonial est un parcours, pas une ligne d’arrivée – autant avancer étape après étape, sans précipitation.

- Fiche produit EPVE 3 officielle (Brochure, DIC, FAQ, simulateur)

- Résultats & performance H1 2025 Eurazeo (rapport PDF)

- Communiqués IPEM & nouveautés 2025

Une demande urgente, une problématique de transmission ou d’expatriation ? Le formulaire de contact vous garantit une réponse rapide, chiffrée et ciblée à votre réalité patrimoniale. N’hésitez pas non plus à tester le simulateur : il arrive qu’un simple essai debloque une vraie prise de décision !