La fin de votre contrat de leasing, qu’il s’agisse d’une Location avec Option d’Achat (LOA) ou d’une Location Longue Durée (LLD), approche. Cette échéance est une étape déterminante pour votre budget et votre mobilité. Il n’existe pas de solution universelle : la pertinence de votre choix dépend de l’état d’usure du véhicule et de vos besoins actuels en matière de transport.

Les trois options majeures à l’issue de votre contrat

À la fin de votre période de location, trois orientations s’offrent à vous. Chaque option comporte des implications financières et administratives qu’il convient d’anticiper plusieurs mois avant la date butoir.

Vous pouvez opter pour le rachat du véhicule en levant l’option d’achat prévue au contrat. Vous réglez alors la valeur résiduelle fixée lors de la signature initiale pour devenir propriétaire. La restitution du véhicule consiste à rendre les clés au bailleur, une solution adaptée si vous souhaitez changer régulièrement de modèle ou réduire vos engagements financiers. Enfin, le renouvellement du leasing vous permet de restituer l’ancien véhicule pour repartir sur un nouveau contrat, souvent pour un modèle plus récent ou mieux adapté à votre usage.

Analyse financière : rachat ou restitution ?

La question du rachat dépend de la valeur résiduelle du véhicule. Il est impératif de comparer ce montant avec la cote réelle du marché de l’occasion. Si la valeur résiduelle est supérieure au prix du marché pour un modèle équivalent, le rachat perd son intérêt économique.

Évaluer l’état d’usure pour éviter les pénalités

En cas de restitution, le bailleur effectue une expertise. Tout dommage dépassant l’usure normale est facturé. Réalisez un pré-bilan chez un carrossier indépendant quelques semaines avant la fin du contrat. Cela permet d’effectuer les réparations nécessaires à moindre coût plutôt que de subir la facturation souvent plus élevée du loueur.

Le facteur kilométrique

Le dépassement du forfait kilométrique est une cause fréquente de surcoût. Si vous avez largement dépassé le kilométrage prévu, le rachat peut s’avérer plus rentable que les pénalités de restitution, car ces dernières alourdissent rapidement la note finale.

Procédures administratives : le guide des démarches

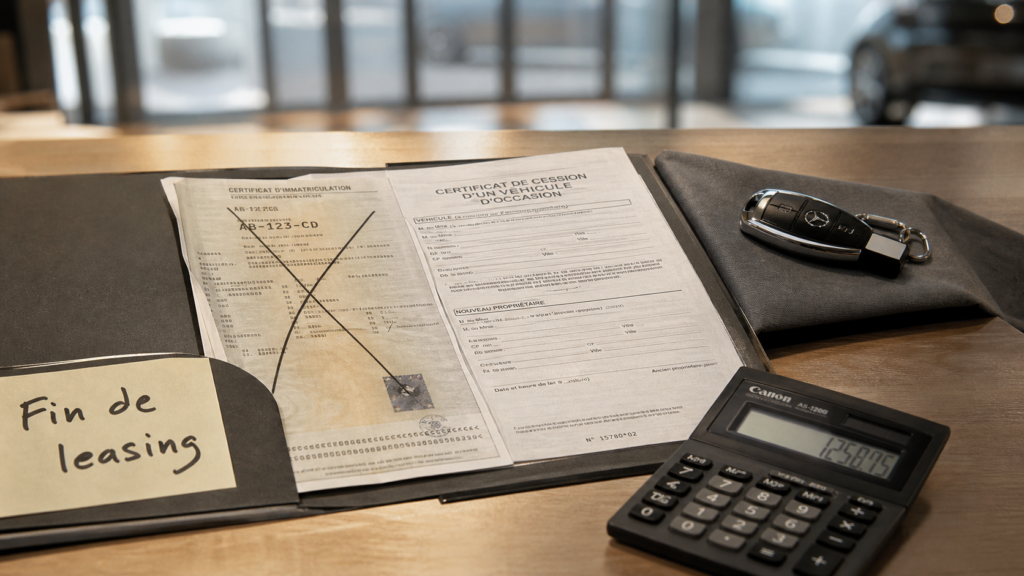

Le passage au statut de propriétaire demande de la rigueur. Lorsque vous choisissez de lever l’option d’achat, le bailleur vous transmet le certificat d’immatriculation barré ainsi qu’un certificat de cession. Ces documents sont indispensables pour mettre la carte grise à votre nom.

La mise à jour de la carte grise

Une fois le rachat effectué, vous disposez d’un délai légal pour immatriculer le véhicule à votre nom sur le site de l’ANTS. Ne négligez pas cette étape : circuler avec une carte grise au nom de l’organisme de financement après le transfert de propriété vous expose à une amende forfaitaire de 135 €, pouvant atteindre 750 € en cas de contrôle approfondi.

Votre contrat de leasing maintient le véhicule sous la propriété du bailleur. Cette attache administrative est le socle de votre tranquillité pendant la location. Le jour où vous levez cette option, vous passez de locataire à gestionnaire complet de votre bien, ce qui implique de reprendre à votre compte l’entretien et la responsabilité de la revente future.

Anticiper pour optimiser votre fin de contrat

Le succès d’une fin de leasing repose sur l’anticipation. Contactez votre conseiller financier ou votre concessionnaire au moins trois mois à l’avance pour préparer la transition.

Pour une transition réussie, commencez par un pré-examen du véhicule trois mois avant l’échéance afin d’identifier les réparations nécessaires. Deux mois avant, effectuez une simulation de rachat pour comparer la valeur résiduelle au marché. Enfin, prévoyez un nettoyage complet du véhicule une semaine avant la restitution pour optimiser l’avis de l’expert.

Les cas particuliers : sinistres et résiliation anticipée

Un sinistre total, comme une épave, entraîne généralement la résiliation automatique du contrat avec une compensation financière entre l’assurance et le bailleur. Pour une résiliation anticipée volontaire, les pénalités sont souvent lourdes, car elles incluent une partie des loyers restants dus. Il est rarement avantageux de rompre un leasing avant son terme, sauf si le contrat prévoit des clauses de sortie souples.

Le choix final doit refléter votre situation personnelle. Si vous avez un attachement particulier au véhicule et que l’entretien a été rigoureux, le rachat est une option cohérente. Si vous appréciez la nouveauté et souhaitez éviter les risques liés à la revente, la restitution ou le renouvellement vers un nouveau contrat restent les choix les plus pertinents pour votre sérénité.