La transmission d’un patrimoine est souvent perçue comme un acte définitif, gravé dans le marbre notarié. Pourtant, l’évolution des situations familiales ou financières amène parfois le donateur à vouloir ajuster une décision passée. Lorsqu’il s’agit d’une donation avec réserve d’usufruit, la question de la modification est complexe. Si le principe fondamental du droit français est celui de l’irrévocabilité — « donner et retenir ne vaut » — il existe des leviers juridiques précis pour rectifier le tir.

Le principe d’irrévocabilité : pourquoi modifier une donation est complexe

En droit civil, une donation est un contrat unilatéral par lequel le donateur se dépouille immédiatement et irrévocablement d’un bien en faveur du donataire. Cette règle, inscrite dans l’article 894 du Code civil, protège le bénéficiaire contre les changements d’humeur du donateur et garantit la stabilité des patrimoines. Dans le cadre d’un démembrement de propriété, le donateur transmet la nue-propriété tout en conservant l’usage et les revenus du bien. L’acte reste une donation de plein droit.

L’intention libérale comme fondement

Pour être valable, une donation doit reposer sur une intention libérale : la volonté de donner sans contrepartie. Une fois l’acte signé devant notaire, le donateur ne peut plus, de sa seule volonté, récupérer la nue-propriété ou modifier les bénéficiaires. Cette barrière juridique assure la sécurité des transmissions, mais devient un obstacle en cas de mésentente familiale ou de besoin de liquidités imprévu.

La protection du donataire

Le donataire acquiert des droits réels sur le bien dès la signature. Modifier la donation sans son accord reviendrait à le dépouiller d’un droit acquis. Hors situations exceptionnelles prévues par la loi, le consentement mutuel est donc la condition sine qua non de toute modification amiable.

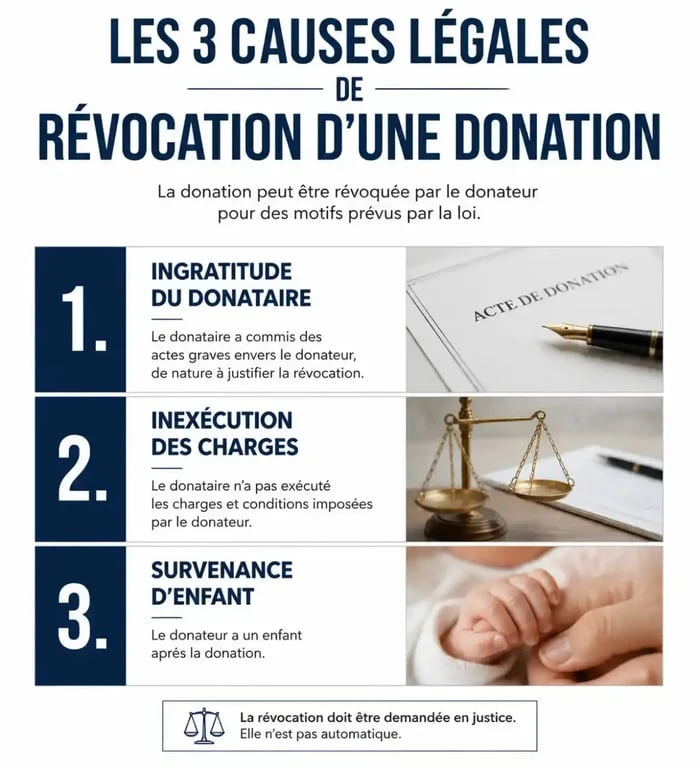

Les 3 cas légaux permettant de révoquer ou modifier une donation

Le Code civil prévoit trois situations précises où la structure contractuelle de la donation peut être brisée. Ces exceptions sont d’ordre public et nécessitent généralement une action en justice, sauf accord amiable entre les parties.

1. L’ingratitude du donataire

La loi autorise la révocation si le bénéficiaire commet des actes graves envers le donateur. Les motifs admis sont strictement définis : attentat à la vie, sévices, délits, injures graves ou refus de secours alimentaire. L’action doit être intentée dans l’année suivant la connaissance du fait reproché.

2. L’inexécution des charges

Certaines donations sont assorties de « charges », comme l’obligation pour le donataire d’entretenir le bien ou de fournir une aide au donateur. Si ces conditions ne sont pas respectées, le donateur peut demander la résolution de la donation devant un juge, qui évaluera la gravité du manquement.

3. La survenance d’enfant

Si le donateur n’avait pas d’enfant au moment de la donation et qu’il en a un par la suite, il peut prévoir une clause de révocation pour survenance d’enfant. Depuis 2006, cette révocation n’est plus automatique : elle doit être explicitement mentionnée dans l’acte de donation initial pour être activée.

La modification par accord mutuel : l’acte rectificatif

Lorsque les rapports entre le donateur et le donataire sont cordiaux, la modification est facilitée. Elle nécessite toutefois un nouvel acte authentique devant notaire, qualifié d’acte rectificatif ou de nouvelle convention.

Il est possible de modifier la qualification de la donation. Par exemple, transformer une donation en avancement de part successorale en une donation hors part successorale. Cette opération permet d’avantager un héritier sans que cela ne soit réintégré dans la masse partageable au moment du décès. L’accord de tous les héritiers réservataires est souvent requis pour prévenir toute contestation.

L’aménagement de l’usufruit est également envisageable. Le donateur peut renoncer à son usufruit de manière anticipée ou le convertir en rente viagère. Ces opérations ont des conséquences fiscales directes en matière de droits de mutation et doivent être chiffrées avec précision par un notaire.

Les alternatives pratiques en cas de blocage

Si le donataire refuse la modification ou qu’aucun motif légal de révocation n’est caractérisé, d’autres solutions patrimoniales permettent d’atteindre des objectifs similaires.

La vente du bien en pleine propriété est une option courante. Si le donateur et le donataire s’entendent pour vendre, la donation est « modifiée » par sa disparition. Le prix de vente est alors réparti selon le barème fiscal de l’article 669 du CGI ou une valeur économique convenue. Le donateur récupère ainsi une somme d’argent, ce qui équivaut à une révocation partielle de son appauvrissement initial.

La réincorporation dans une donation-partage constitue un outil puissant pour restructurer des donations passées. Avec l’accord de tous les enfants, il est possible d’intégrer des donations immobilières antérieures dans une nouvelle structure globale. Cela permet de figer les valeurs au jour de l’acte et de modifier la répartition des lots pour rétablir l’équité familiale.

Les conséquences fiscales d’un changement de donation

Modifier une donation n’est jamais neutre sur le plan fiscal. L’administration considère que tout changement de droits réels peut générer de nouveaux droits de mutation.

En cas de révocation judiciaire, les parties sont remises dans l’état initial et les droits de donation payés lors de l’acte original peuvent être restitués sous conditions. Pour un acte rectificatif portant sur une erreur matérielle, un droit fixe est généralement dû. En revanche, si la modification altère la valeur des droits transmis, l’administration peut exiger des droits complémentaires. Enfin, la renonciation gratuite à l’usufruit au profit du nu-propriétaire est analysée comme une nouvelle donation, soumise à l’impôt sur la valeur de l’usufruit au jour de la renonciation.

Avant d’engager toute démarche, il est indispensable de consulter un notaire pour réaliser un bilan patrimonial complet. Ce professionnel validera la faisabilité juridique de votre projet et simulera le coût fiscal de l’opération pour éviter tout redressement ou conflit familial.