Face à l’envolée des tarifs de santé, choisir une complémentaire adaptée est devenu un exercice complexe pour les retraités. L’enquête de 60 Millions de Consommateurs révèle une réalité frappante : à cotisation égale, les garanties varient parfois du simple au double. Entre les augmentations annuelles et la complexité des tableaux de garanties, il est nécessaire de décrypter les offres du marché pour protéger votre budget sans sacrifier votre accès aux soins.

Le comparatif de 60 Millions de Consommateurs : ce qu’il faut retenir

L’association a analysé 28 contrats issus de 14 organismes différents, en se concentrant sur deux profils types de seniors. L’étude démontre que le prix élevé n’est pas toujours synonyme de protection optimale. Les écarts constatés sur des postes comme l’optique ou les dépassements d’honoraires prouvent qu’une mutuelle onéreuse offre parfois des remboursements inférieurs à une formule plus économique mais mieux ciblée.

Les critères d’évaluation des contrats

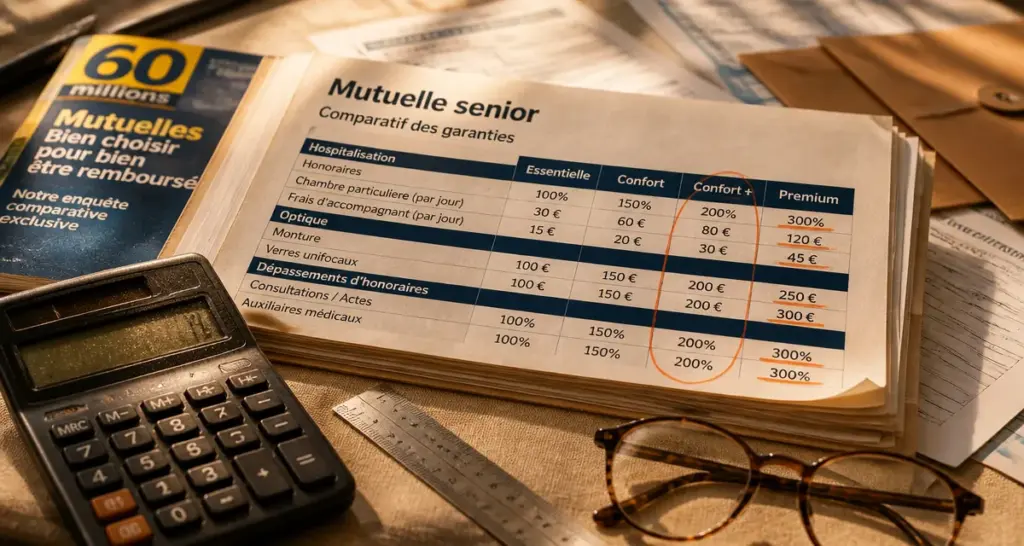

Pour établir son classement, l’étude a utilisé des tranches de cotisations précises : une fourchette « basse » entre 1 100 et 1 400 € par an, et une fourchette « haute » entre 1 600 et 2 000 € par an. Les résultats montrent que certains assureurs, comme la Macif ou Pacifica, se distinguent sur des segments spécifiques. À l’inverse, d’autres contrats génèrent des restes à charge importants dès que le patient sort du parcours de soins classique.

Les gagnants et les perdants du classement

Les contrats offrant le meilleur rapport qualité-prix intègrent efficacement les dispositifs 100 % Santé tout en maintenant des planchers de remboursement solides pour les soins hors panier, comme les implants dentaires complexes. Les contrats les moins performants multiplient les options superflues tout en limitant drastiquement les prises en charge en hospitalisation, pourtant le poste de dépense le plus risqué pour les seniors.

Pourquoi les tarifs explosent-ils après 60 ans ?

La transition vers la retraite marque une rupture dans le coût de la santé. En quittant son entreprise, le salarié perd la participation employeur qui couvrait souvent la moitié de la prime. Le basculement vers un contrat individuel senior s’accompagne d’une tarification basée sur l’âge réel, contrairement aux contrats collectifs qui mutualisent les risques entre générations.

Le passage à la retraite réduit souvent les revenus de 30 à 40 %, alors que les besoins médicaux augmentent. Cette situation impose une révision de votre stratégie de couverture. L’objectif est de sécuriser les risques lourds, comme l’hospitalisation, tout en optimisant les postes fréquents. Anticiper ce changement permet d’éviter de conserver des garanties inutiles tout en subissant des primes insoutenables.

L’impact des hausses tarifaires en 2024 et 2025

Une hausse moyenne de 9,1 % a été observée entre 2023 et 2024. Pour 2025, la Mutualité Française prévoit une progression globale de 6 %. Ces augmentations résultent du transfert de charges de l’Assurance Maladie vers les complémentaires et de la hausse de la consommation de soins. Pour un couple de retraités, la facture peut dépasser 3 000 € par an, rendant la comparaison des offres indispensable.

Le piège des contrats « responsables »

La quasi-totalité des mutuelles seniors sont des « contrats responsables ». S’ils bénéficient de taxes réduites, ils encadrent strictement les remboursements des dépassements d’honoraires. Si vous vivez dans une zone où les médecins pratiquent des tarifs libres, un contrat responsable avec un niveau de garantie faible peut laisser un reste à charge conséquent, malgré une cotisation élevée.

Les postes de dépenses à surveiller prioritairement

Le reste à charge moyen pour un senior s’élève à environ 274 € par an, hors cotisations. Ce montant varie selon vos besoins en équipements techniques.

| Poste de santé | Point de vigilance | Recommandation |

|---|---|---|

| Hospitalisation | Dépassements d’honoraires | Viser 200 % de la BR minimum |

| Optique | Verres complexes | Utiliser le 100 % Santé |

| Dentaire | Plafonds sur les implants | Vérifier le plafond par acte |

| Audition | Renouvellement tous les 4 ans | Privilégier les réseaux partenaires |

L’importance de l’hospitalisation et des dépassements d’honoraires

L’hospitalisation est le poste le plus critique. Une intervention imprévue engendre des frais de séjour et des dépassements d’honoraires non couverts par la Sécurité sociale. Un contrat efficace doit prendre en charge la chambre particulière, souvent facturée entre 60 et 80 € par jour, et rembourser les honoraires à hauteur de 200 % ou 250 % de la base de remboursement, surtout si vous consultez des spécialistes en secteur 2.

Le 100 % Santé : une opportunité à saisir

Le dispositif 100 % Santé permet d’obtenir des lunettes, des prothèses dentaires et des aides auditives sans reste à charge. De nombreux seniors continuent de payer des options coûteuses pour ces postes alors que le panier de soins gratuit répond à leurs besoins. Avant de souscrire une option renforcée, vérifiez si les modèles du panier 100 % Santé ne suffisent pas.

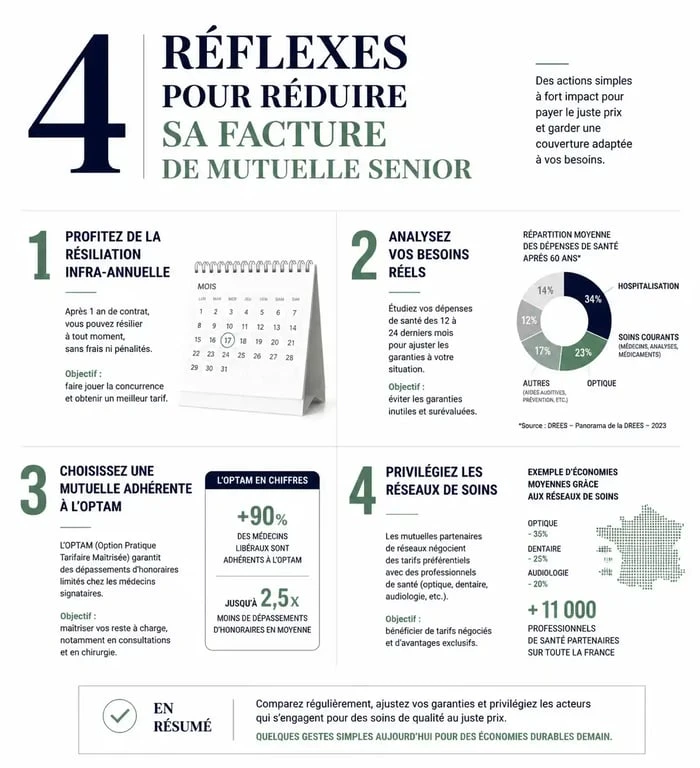

4 réflexes pour réduire sa facture de mutuelle

Optimiser votre budget santé ne signifie pas baisser vos garanties, mais supprimer le superflu et faire jouer la concurrence.

Utilisez la résiliation infra-annuelle : Depuis 2020, vous pouvez changer de mutuelle à tout moment après un an de contrat, sans frais ni justificatif. C’est l’outil le plus efficace pour contrer les hausses tarifaires annuelles.

Analysez vos besoins réels : Avez-vous besoin d’un forfait pour la médecine douce ou les cures thermales ? Si vous ne les utilisez pas, ces garanties pèsent inutilement sur votre prime.

Vérifiez l’adhésion à l’OPTAM : Privilégiez les médecins ayant signé l’Option Pratique Tarifaire Maîtrisée (OPTAM). Les mutuelles remboursent mieux leurs dépassements d’honoraires.

Comparez les réseaux de soins : De nombreuses mutuelles sont affiliées à des réseaux comme Santéclair, Kalixia ou Itelis. Passer par leurs partenaires permet de bénéficier de tarifs négociés et de services comme le tiers payant généralisé.

Le rôle des courtiers et comparateurs indépendants

Un courtier peut dénicher des contrats de niche non référencés par les grands assureurs. Soyez vigilant : assurez-vous que le comparateur utilisé est réellement indépendant et ne met pas en avant uniquement