Comprendre le fonctionnement des parts sociales Crédit Agricole peut sembler complexe, pourtant, avec une explication bien posée, leur intérêt devient évident : stabilité, droits de vote, impact direct sur le territoire chaque aspect pèse, que l’on recherche la confiance ou l’autonomie dans la gestion de son épargne.

Avec certains repères clés, il devient plus aisé de savoir si cet engagement correspond à vos attentes patrimoniales, ou si vous souhaitez simplement donner davantage de sens à votre épargne, tout en conservant votre priorité : sécuriser vos choix, en toute tranquillité d’esprit.

Un conseiller rapportait récemment que nombre de clients découvraient tardivement le potentiel concret de ce dispositif.

Résumé des points clés

- ✅ Les parts sociales offrent stabilité et droits de vote égalitaires

- ✅ Elles permettent un engagement direct dans le soutien économique local

- ✅ Le processus de sociétariat est accessible et sécurisant

Qu’est-ce qu’une part sociale au Crédit Agricole ?

La notion de “parts sociales” au Crédit Agricole intrigue régulièrement : à quoi servent-elles vraiment ? Plus qu’un simple titre, elles représentent une autre façon de soutenir l’économie locale et de s’impliquer activement dans la gestion de la banque régionale.

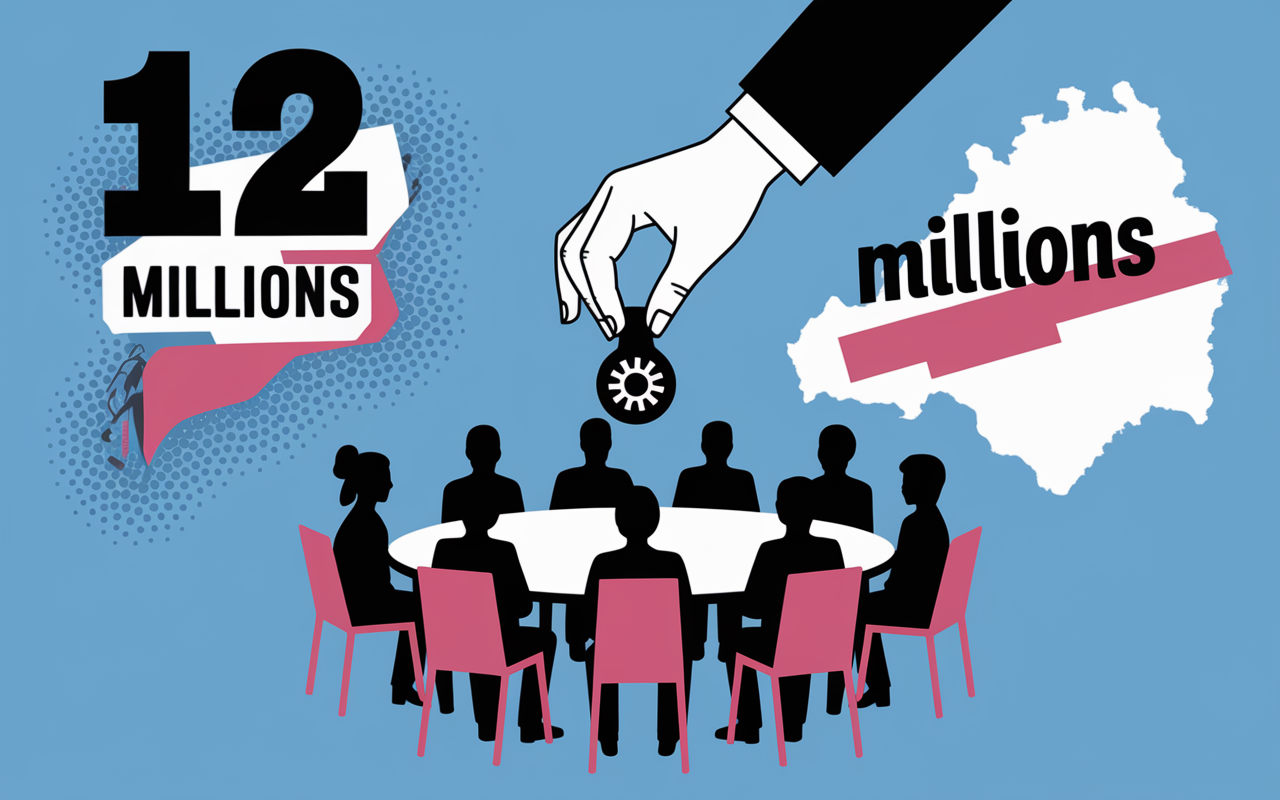

Plus de 12 millions de clients sont déjà sociétaires aujourd’hui : voici ce que cela implique en pratique.

Une part sociale correspond à un titre de propriété émis par une caisse régionale du Crédit Agricole. En l’achetant, vous devenez sociétaire et possédez une petite fraction du capital de votre banque coopérative.

Ce statut particulier donne un droit de vote lors des Assemblées Générales, sans distinction selon le nombre de parts détenues : c’est le principe égalitaire “un homme, une voix”. Même en ne souscrivant qu’une part, vous avez exactement le même poids dans les décisions que les plus grands porteurs.

Un ancien président de caisse évoquait combien ce principe rassure les nouveaux venus.

Contrairement aux actions cotées, la part sociale n’est pas là pour spéculer. Sa valeur reste stable, fixée par les statutson parle en général de montants compris entre 15 € et 60 € l’unité en fonction des régions.

L’objectif est double : impliquer les clients dans la vie de la banque, mais aussi soutenir des projets locaux, loin de la recherche de plus-values immédiates. Ici, nul besoin de surveiller la Bourse : on choisit plutôt d’investir sereinement sur son territoire.

À qui s’adresse ce placement ? Beaucoup y voient surtout un moyen de relier leurs finances à une démarche authentique et stable, en bénéficiant d’un système participatif rattaché à la réalité du quotidien.

Est-ce vraiment adapté à votre profil ? On entend parfois des sociétaires dire qu’ils auraient aimé connaître ce modèle plus tôt afin d’agir localement.

Focus : les fondamentaux du modèle coopératif

Le système coopératif repose sur l’engagement direct des clients-sociétaires.

Chez Crédit Agricole, cela signifie que la très grande majorité du capital social appartient aux particuliers locaux – ni à de grands groupes extérieurs, ni à des fonds lointains.

Ce modèle rassure et séduit, car il ancre la banque dans le tissu de la ville, du département (et parfois même au sein d’une même famille, selon plusieurs retours recueillis par des conseillers).

- Plus de 12 millions de sociétaires à l’échelle du pays : une dynamique en progression régulière selon les dernières données

- Chacun détient au minimum une part sociale et peut intervenir sur les grandes orientations de la caisse régionale, sans distinction

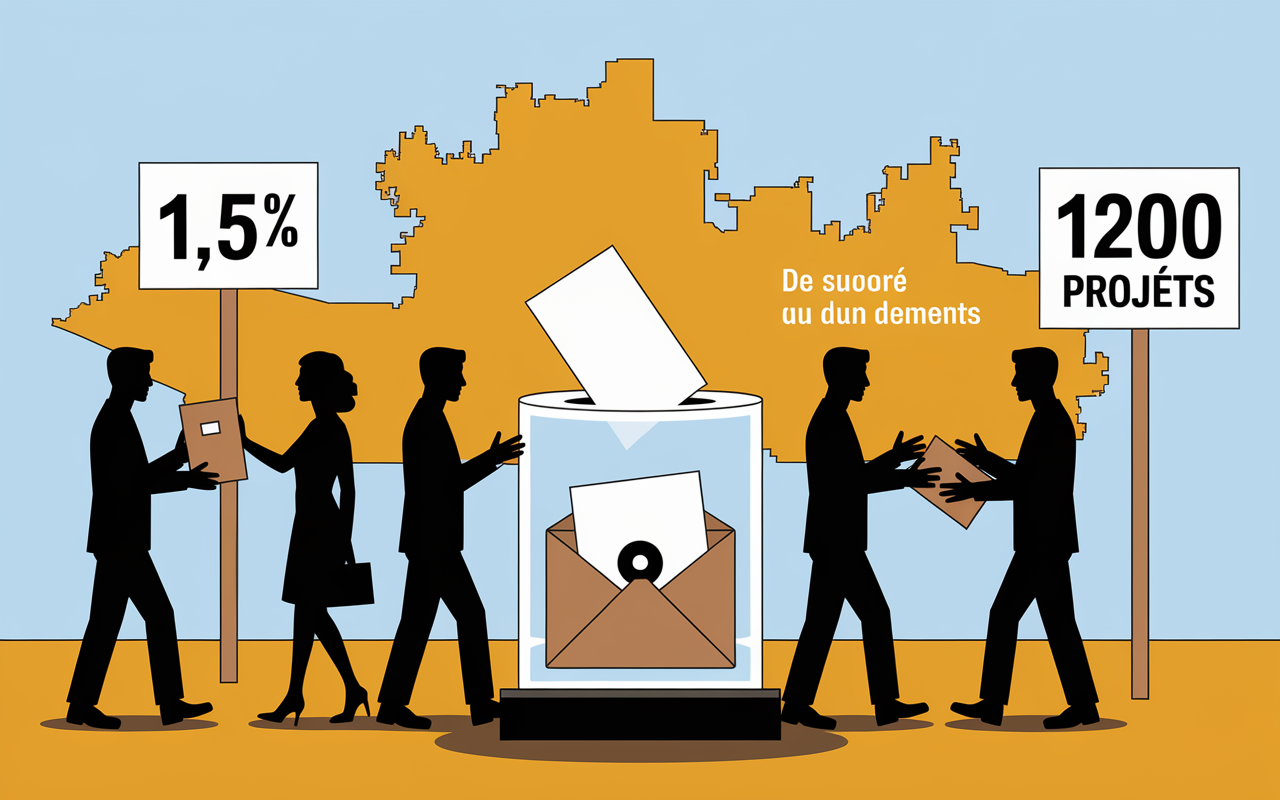

- 1 200 projets locaux soutenus dans une région depuis 2004 grâce à l’investissement direct des sociétaires : beaucoup y voient une manière de “laisser une trace” sur leur territoire

Cela fait réfléchir : certains clients, devenus sociétaires, racontent qu’avoir voté pour un projet local leur a donné l’impression de véritablement contribuer à l’évolution de leur ville. C’est là tout l’esprit du modèle mutualiste.

Comment devenir sociétaire ?

Participer aux décisions et investir dans votre région devient accessible : les démarches sont pensées pour le plus grand nombre, sans parcours complexe, ni prérequis inabordable.

Pour souscrire des parts sociales, il suffit de s’adresser à sa caisse régionale : chaque caisse fixe le prix d’une part (de 15 € à 60 €, souvent autour de 30 € à titre d’exemple à la caisse Charente-Périgord).

L’accès est très largement ouvert : il suffit d’être client majeur, et d’obtenir l’accord du conseil d’administration.

La souscription implique quelques formalités réglementées, généralement un court dossier et, si besoin, un entretien avec votre conseiller.

Ensuite, un certificat de parts sociales officialise votre statut de sociétaire.

Étapes et repères concrets pour devenir sociétaire

Mieux vaut se pencher sur quelques points avant de sauter le pas :

- Quantité minimale : selon la caisse, il faut en général souscrire au moins 1 part (certains produits solidaires en exigent 5)

- L’investissement maximum reste libre mais peut être plafonné localement, selon la politique de la caisse

- Bon à savoir : certaines démarches se dématérialisent progressivement dans plusieurs régions

- L’agrément du conseil d’administration reste systématique, mais c’est surtout une garantie : une experte en gouvernance rappelait récemment que cette étape permet de préserver l’équilibre du sociétariat

Mieux vaut demander un rendez-vous ou consulter les guides PDF fournis par votre agence : un conseiller rapportait que certains simulateurs en ligne aident même à évaluer précisément le nombre de parts à retenir en fonction de sa stratégie d’épargne.

C’est souvent dès la première prise d’information qu’on mesure à quel point ce mécanisme est réellement accessible à tous.

Parfois, il suffit d’un échange pour lever les réticences sur l’engagement à prendre.

Bon à savoir

Je vous recommande de demander un rendez-vous ou de consulter les guides disponibles pour bien comprendre les démarches et choisir le nombre de parts adaptées à votre profil.

Quels sont les avantages et droits du sociétaire Crédit Agricole ?

Devenir sociétaire, c’est aussi bénéficier de droits et d’avantages parfois insoupçonnés, bien au-delà du placement classique. Ce statut ouvre sur des dimensions financières, mais également humaines et territoriales.

Premier point marquant : le droit de vote lors de chaque Assemblée Générale. Vous pouvez élire les administrateurs, participer aux grandes décisions collectives, disposer d’informations prioritaires et, surtout, influencer des orientations majeures pour la région.

Un formateur soulignait récemment que cette implication locale restait l’une des raisons principales de “franchir le pas”.

Du côté de la rémunération, la part sociale donne souvent droit à une rémunération appelée “intérêt statutaire” ou “dividende sociétaire”.

Ce revenu reste plafonné jusqu’à 1,5% brut annuel par exemple dans certains livrets sociétaires en 2023, d’après le retour de plusieurs caisses : c’est nettement plus qu’un Livret A en période de taux bas, mais sans courir après des gains aléatoires car la stabilité prévaut.

Le tout, sans fausse promesse de plus-value.

Avantages spécifiques et ancrage local

A retenir avant de se décider :

- Certains produits ou offres réservés exclusivement aux sociétaires, souvent à des conditions relativement avantageuses (cartes bancaires, livrets, opérations solidaires…)

- Un droit prioritaire à l’information concernant la vie de la caisse et les actualités associatives régionales

- Accès à des événements spécifiques : ateliers pédagogiques, rencontres avec des acteurs du territoire, visites d’entreprises

- Soutien tangible à des projets régionaux : sur la seule Charente-Périgord, 1 200 projets ont bénéficié depuis 2004 de 5,7 millions d’euros grâce à l’action des sociétaires et à la fondation locale

Est-ce si différent d’un compte bancaire traditionnel ? De nombreux sociétaires soulignent justement cet esprit collectif : il ne s’agit pas que d’argent, mais bien de relations et de décisions partagées.

Sur le plan fiscal, une question revient fréquemment : “Peut-on profiter d’un avantage fiscal ou d’une ristourne annuelle ?” Cela varie selon la caisse et la réglementation du moment, mais la règle demeure la clarté : tout est détaillé lors de chaque souscription ou au fil de vos relevés annuels.

Investir dans des parts sociales au Crédit Agricole représente bien plus qu’un simple placement financier, comme l’indiquent les nombreux avis clients, forces et faiblesses par région.

Investir dans les parts sociales du Crédit Agricole peut être une alternative intéressante, à explorer aux côtés de l’action Crédit Agricole : avis et analyse 2024, pour diversifier son épargne tout en soutenant l’économie locale.

Pour mieux comprendre l’impact local des parts sociales, découvrez des retours détaillés grâce à l’analyse des avis clients et témoignages sur le Crédit Agricole Brie Picardie.

Il arrive par exemple qu’un client obtienne une petite ristourne un an, puis pas la suivante selon la politique locale.

Comment fonctionne la valorisation, la cession et la fiscalité de la part sociale ?

La gestion des parts sociales vise à rassurer les investisseurs : la valeur d’achat ou de revente demeure constante, fixée statutairement (par exemple, 30 € par part selon certaines caisses).

Ainsi, pas de variations imprévues ni de risque de volatilité soudaine – une source de sérénité partagée par bien des familles lors de situations patrimoniales délicates.

Concernant la revente des parts : la procédure ne se fait pas “sur simple clic” comme pour des actions cotées.

Il faut l’agrément du conseil d’administration, qui veille à la bonne santé de la caisse et à préserver l’équilibre du sociétariat local.

D’après l’expérience de plusieurs caisses, la grande majorité des demandes sont traitées rapidement, lorsque la situation financière le permet.

Sortie, transmission et régime fiscal : informations utiles

Le traitement des parts sociales suite à un décès est également balisé : elles font partie de la succession et peuvent être transmises à vos héritiers ou remboursées à la valeur fixe.

Cela rassure de nombreuses familles, notamment lors de transmissions complexes (un expert en gestion successorale rappelait dernièrement la simplicité de ce mécanisme par rapport à d’autres placements).

- La fiscalité dépend du rendement et de votre statut : en général, le dividende sociétaire subit le prélèvement forfaitaire unique de 30 % (hors cas particuliers d’exonération ou d’imposition spécifique)

- Le remboursement des parts intervient toujours à la valeur nominale d’achat : pas de mauvaise surprise, ni de perte à la sortie

- Possibilité de transfert aux héritiers, après accord de la caisse ou règlement de la succession

- Le blocage exceptionnel des parts peut survenir si la caisse rencontre de grandes difficultés une éventualité très encadrée et, à ce qu’il semble, rare dans de grands groupes mutualistes comme Crédit Agricole

On entend parfois des craintes sur des parts “inaccessibles” : elles sont rarement justifiées, d’autant que les conseillers régionaux reçoivent une formation continue pour expliquer précisément les options de sortie ou de transmission.

Quelques dizaines de cas familiaux sont traités chaque année avec succès, preuve d’une praticité régulièrement saluée localement.

Pour se donner une idée : en 2023, 348 000 € ont été reversés par la fondation régionale, directement alimentée grâce au sociétariat.

À chaque étape, la relation terrain fait la différence.

Tableau comparatif : part sociale vs action classique

| Part sociale Crédit Agricole | Action classique (bourse) |

|---|---|

| Valeur stable (ex : 30 €) | Valeur variable, cotation continue |

| Pas de spéculation possible | Rendement et plus-value potentielle mais volatilité |

| Démarches de souscription/cession encadrées | Achat/vente libre sur les marchés |

| Droit de vote selon le principe « un homme, une voix » | Poids du vote proportionnel au nombre d’actions |

| Impact direct sur le territoire | Pas d’effet local systématique |

Ce simple comparatif illustre bien les différences de philosophie. De nombreux sociétaires avouent que cette stabilité et ce lien régional leur importent davantage qu’une variation rapide et parfois anxiogène des marchés.

Est-ce le cas pour vous aussi ?

Pour aller plus loin ?

Des guides PDF, des simulateurs et des FAQ interactives sont disponibles sans formalités sur le site du Crédit Agricole.

Envie d’un conseil personnalisé ? Programmer une rencontre avec un conseiller, en ligne ou en agence, ne vous engage à rien : c’est simplement l’occasion de bénéficier d’un accompagnement humain, sur une alternative encore trop peu connue des épargnants.

Il n’est pas rare qu’une simple conversation débloque une décision jusque-là différée.