Vous avez un projet de vente immobilière ou vous souhaitez anticiper les conséquences fiscales de la plus-value réalisée ? Ce guide détaille, point par point, le fonctionnement concret de l’impôt sur les plus-values immobilières en France. Chiffres, barèmes, exemptions, étapes de calcul : l’article apporte une vision directe et accessible pour vous aider à maîtriser chaque paramètre et à limiter les risques liés à la transaction.

Définition et champ d’application de la plus-value immobilière

La plus-value immobilière correspond au gain réalisé lors de la revente d’un bien. Elle se calcule en prenant la différence entre le prix de vente et le prix d’acquisition, ajustés des frais annexes et des travaux éventuellement réalisés. Ce mécanisme concerne les transactions entre particuliers, mais aussi certains cas de donation ou de succession si la transmission est taxable.

Pour la plupart des ventes, une imposition est déclenchée sur le montant de la plus-value, à l’exception notable de la revente de la résidence principale, qui bénéficie d’une exonération intégrale prévue par le Code Général des Impôts (CGI, article 150 U). Le caractère de résidence principale au moment de la cession est déterminant : une occupation habituelle évite tout impôt, alors qu’une résidence secondaire ou un bien locatif sera soumis à taxation.

Les détenteurs de parts de SCI (Sociétés Civiles Immobilières) doivent également vérifier le régime fiscal appliqué : si la SCI est à l’Impôt sur les Sociétés, c’est le cadre de l’IS qui s’applique sur les gains générés, avec une fiscalité différente.

D’autres situations sont prévues pour éviter l’imposition, comme la vente à un prix inférieur aux seuils de 15 000 € pour une personne seule (30 000 € pour un couple), ou certains cas d’invalidité et de retraite à faibles revenus. Pour les successions, la plus-value est calculée sur la valeur vénale déclarée au moment de la transmission, frais d’acte et améliorations incluses.

Comment calculer la plus-value immobilière brute et nette

Le calcul s’effectue en deux étapes principales :

- Détermination du prix d’achat corrigé : Ajoutez aux frais d’acquisition (droits de mutation, notaire) un forfait de 7,5 % si les montants ne sont pas connus. Pour les travaux, partez sur un forfait de 15 % si réalisés il y a plus de 5 ans sans facture disponible.

- Correction du prix de vente : Retranchez les frais liés à la vente, tels que diagnostics et TVA, du prix brut obtenu.

- Calcul de la plus-value brute : Prix de vente corrigé moins prix d’achat corrigé.

- Application des abattements : Selon la durée de détention et le barème détaillé ci-dessous, la base imposable se réduit pour déterminer la plus-value nette.

| Élément | Montant (corrigé) |

|---|---|

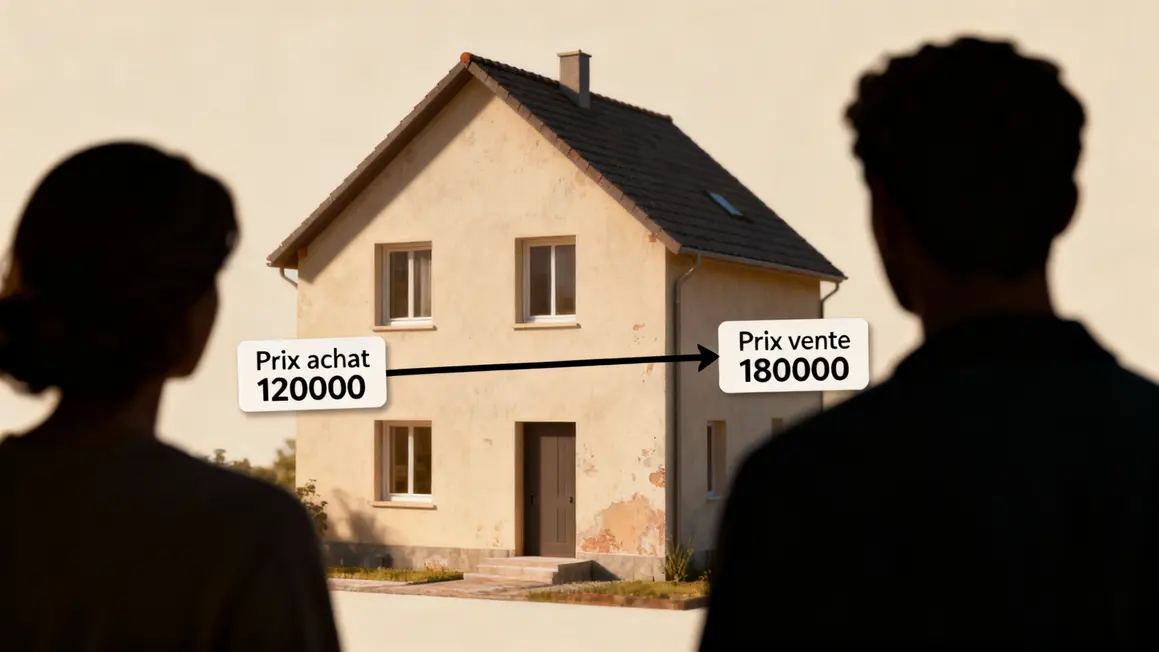

| Prix de vente initial | 180 000 € |

| Déductions (frais diagnostics, TVA) | 2 500 € |

| Prix de vente corrigé | 177 500 € |

| Prix d’achat | 120 000 € |

| Ajouts (frais notaire + travaux, forfaits) | 20 200 € |

| Prix d’achat corrigé | 140 200 € |

| Plus-value brute | 37 300 € |

La vigilance sur les justificatifs de travaux ou de frais est déterminante pour limiter la base imposable. Pensez à regrouper factures et documents avant la mise en vente pour faciliter les opérations.

Barème d’abattement selon la durée de détention du bien

Le barème des abattements dépend du nombre d’années de détention et a un impact direct sur la fiscalité, avec une exonération totale possible au bout de 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

| Durée de détention | Abattement sur IR (19 %) | Abattement sur PS (17,2 %) |

|---|---|---|

| 5 ans révolus | 0 % | 0 % |

| 6e à 21e année | +6 % par an (jusqu’à 69 %) | +1,65 % par an (jusqu’à 45,25 %) |

| 22e année | Exonération totale | +1,65 % |

| 30e année | Exonération totale |

Optimiser la durée de détention avant la vente peut permettre une économie fiscale substantielle. Un calcul précis évite les désagréments au moment du paiement des taxes.

Le calcul de l’impôt sur la plus-value immobilière

La plus-value nette (après abattements) est soumise à deux prélèvements principaux :

- Impôt sur le revenu : 19 %

- Prélèvements sociaux : 17,2 %

Soit un taux global de 36,2 % appliqué sur la base taxable. Une surtaxe est due pour les grosses plus-values; elle démarre à 2 % dès 50 001 € et grimpe à 6 % au-delà d’1 million d’euros, selon le barème suivant :

| Montant de la plus-value nette | Taux de surtaxe applicable |

|---|---|

| 50 001 € à 60 000 € | 2 % |

| 60 001 € à 70 000 € | 3 % |

| 70 001 € à 100 000 € | 4 % |

| 100 001 € à 250 000 € | 5 % |

| Plus d’1 million € | 6 % |

Vérifier l’impact de cette surtaxe est essentiel pour tout vendeur réalisant une plus-value élevée, afin de bien anticiper le coût final.

Les conditions d’exonération et cas particuliers

Plusieurs situations permettent de ne payer aucune taxe sur la plus-value immobilière :

- Vente de résidence principale occupée (exonération totale)

- Bien détenu depuis plus de 30 ans (exonération totale)

- Montant de vente inférieur à 15 000 € pour une personne seule ou 30 000 € pour un couple

- Première cession par ancien résident, sous conditions

- Vendeur invalide ou à faibles revenus, selon critères administratifs

- Transmission par donation ou succession, calcul sur valeur vénale au jour du transfert

| Cas d’exonération | Conditions |

|---|---|

| Résidence principale | Occupation habituelle, non louée ni vacante |

| Bien détenu > 30 ans | Abattement progressif révolu |

| Vente < 15k/30k € | Prix de cession, non plus-value |

| Non-résidents, invalides, héritiers | Critères spécifiques administratifs |

La vérification des conditions d’exonération doit être systématique avant signature de l’acte de vente.

Exemples de calculs détaillés pour différents cas de figure

Pour mieux comprendre comment ces règles s’appliquent, voici trois scénarios typiques avec leurs chiffres :

Pour optimiser votre projet de vente et anticiper les aspects fiscaux, choisir un notaire immobilier : critères de choix et options locales à connaître peut s’avérer déterminant.

Pour optimiser vos démarches et anticiper vos dépenses, découvrez également comment les frais de notaire et invalidité peuvent réduire vos coûts en 2025 dès l’achat immobilier.

Pour compléter votre compréhension des impacts financiers, découvrez également les spécificités de l’impôt sur la fortune improductive : seuils, actifs concernés et arbitrages à retenir.

Moins de 5 ans : vente d’une résidence secondaire

- Prix d’achat corrigé : 150 000 € + 22 500 € (travaux forfaitaires) = 172 500 €

- Prix de vente corrigé : 220 000 € – 7 800 € (frais diag & travaux) = 212 200 €

- Plus-value brute : 212 200 € – 172 500 € = 39 700 €

- Impôt sur le revenu : 39 700 € × 19 % = 7 543 €

- Prélèvements sociaux : 39 700 € × 17,2 % = 6 828 €

- Total : 14 371 € à verser

10 ans de détention : investissement locatif

- Prix d’achat corrigé : 180 000 € + 27 000 € (forfait travaux) + 10 000 € (rénovation) = 217 000 €

- Prix de vente corrigé : 300 000 € – 5 000 € (frais) = 295 000 €

- Plus-value brute : 295 000 € – 217 000 € = 78 000 €

- Montant taxable IR : 78 000 € × 70 % = 54 600 €

- Montant taxable PS : 78 000 € × (1 – 8,25 %) = 71 567 €

- Impôt sur le revenu : 54 600 € × 19 % = 10 374 €

- Prélèvements sociaux : 71 567 € × 17,2 % = 12 318 €

- Total : 22 692 €

Plus de 30 ans : résidence familiale vendue

- Prix d’achat : 100 000 €

- Prix de vente : 450 000 €

- Durée de détention : 32 ans, donc exonération totale

- Montant à payer : 0 €

Dans chaque cas, la durée de détention et les justificatifs de travaux/frais jouent un rôle décisif.

Rôle du notaire dans la déclaration et le paiement de la taxe

Le notaire assure la conformité de la déclaration fiscale et du paiement de la taxe lors de la vente. Il utilise, entre autres, le formulaire 2048-IMM-SD et valide les montants à partir des documents transmis (factures, frais annexes). Sa maîtrise des simulateurs officiels et des règles en vigueur réduit le risque d’erreur ou d’omission. Le montant de la taxe est généralement prélevé directement lors de la transaction, ce qui sécurise le vendeur. Enfin, le notaire identifie les possibilités d’exonération et les documente pour optimiser l’opération.

Questions fréquentes

- Quels documents préparer pour justifier les travaux déduits ?

- La surtaxe est-elle calculée automatiquement ou faut-il la mentionner lors de la déclaration ?

- Quels moyens existent pour anticiper le montant de la taxe avant la vente ?

En synthèse, maîtriser le calcul de la plus-value et le calendrier des abattements permet de mieux piloter sa vente immobilière et de sécuriser le budget final. N’hésitez pas à échanger dans les commentaires quelle situation vous concerne, ou à partager votre expérience face à la fiscalité immobilière : quelles démarches vous semblent les plus complexes ? Avez-vous bénéficié d’un abattement ou d’une exonération ?

Votre avis est précieux pour aider la communauté à progresser sur pako.fr. Si cet article vous a été utile, partagez-le sur vos réseaux pour informer d’autres vendeurs et investisseurs. Quels autres aspects de la fiscalité immobilière souhaitez-vous approfondir ? Les retours d’expérience sont attendus pour enrichir la discussion et orienter les prochains sujets pratiques.

Sources consultées : Code général des impôts, Service-public.fr, notaires.fr.

Rédigé par Elouen Aubry, spécialiste du conseil patrimonial indépendant.