L’achat d’un nouveau logement avant la vente de votre bien actuel représente un défi financier. Le prêt relais permet de combler cet écart de trésorerie en attendant la signature de l’acte authentique. Toutefois, les conditions varient selon les établissements : taux, quotité de financement et souplesse de remboursement diffèrent. Choisir la meilleure banque pour votre projet demande une analyse précise des offres pour éviter que cette avance de fonds ne pèse sur votre budget.

Le panorama des banques proposant le prêt relais

La plupart des banques traditionnelles proposent des solutions de prêt relais. Leur appétence pour ce risque dépend des périodes et de leurs politiques internes. On distingue trois catégories d’acteurs sur le marché.

Les banques nationales de réseaux

Des établissements comme BNP Paribas, la Société Générale ou LCL offrent des solutions structurées. Leur avantage réside dans la standardisation des procédures. Elles maîtrisent les rouages du relais et proposent souvent des montages incluant le prêt long terme pour le nouveau bien. Chez LCL, la flexibilité est possible avec des options de différé total, permettant de reporter le paiement des intérêts et du capital à la vente du bien.

Les banques mutualistes et régionales

Le Crédit Agricole, le Crédit Mutuel, la Caisse d’Épargne et la Banque Populaire fonctionnent via des caisses régionales. La qualité de l’offre peut varier selon votre département. Une caisse régionale en Bretagne peut se montrer plus compétitive sur les taux qu’une caisse en PACA. Ces banques connaissent le marché immobilier local, ce qui facilite l’expertise de votre bien à vendre.

La Banque Postale et les acteurs spécialisés

La Banque Postale propose des tarifs stables et une approche sécurisée. Parallèlement, des courtiers travaillent avec des banques de niche acceptant des dossiers complexes, comme les relais sur des biens atypiques ou des montants élevés dépassant les grilles classiques des banques de réseau.

Les critères décisifs pour identifier la meilleure offre

Comparer uniquement le taux d’intérêt est une erreur. Pour un crédit de courte durée, de 12 à 24 mois, d’autres paramètres influencent le coût total et votre sérénité.

| Critère de comparaison | Impact sur votre projet | Ce qu’il faut viser |

|---|---|---|

| Quotité de financement | Montant maximal prêté | 70 % à 80 % de la valeur estimée |

| Type de différé | Reste à vivre mensuel | Différé total (franchise totale) |

| Frais de dossier | Coût fixe à la souscription | Négociables, 500 € à 1 000 € |

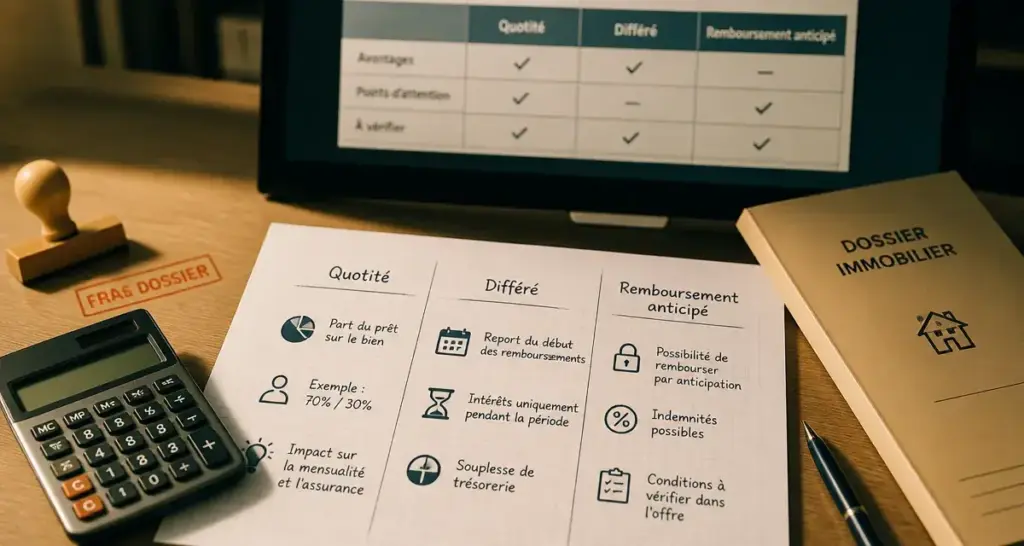

| Remboursement anticipé | Coût lors de la vente | Zéro pénalité (IRA) |

La quotité : le nerf de la guerre

La plupart des banques prêtent entre 60 % et 70 % de la valeur nette de votre bien, après déduction du capital restant dû. Si vous avez déjà signé un compromis de vente sans condition suspensive, certaines banques acceptent de monter jusqu’à 80 %, voire 90 %. La meilleure banque est celle qui valorise votre patrimoine au plus juste sans vous exposer à un risque de surendettement.

La gestion du verrou psychologique

Le prêt relais est une période de transition stressante. Le véritable obstacle est souvent le sentiment d’un verrou financier bloquant toute projection avant la signature de l’acte authentique. Les banques les plus adaptées intègrent des clauses de souplesse, comme la possibilité de transformer le relais en prêt classique si la vente tarde, ou l’absence de frais de dossier en cas de prolongation de la ligne de crédit. Cette marge de manœuvre évite de brader votre bien sous la pression du temps.

Fonctionnement et modalités de remboursement

Comprendre le flux financier est nécessaire pour choisir votre partenaire. Le prêt relais n’est pas un prêt amortissable classique : vous ne remboursez pas le capital pendant la durée du contrat.

Le relais avec différé partiel

C’est la formule la plus courante. Chaque mois, vous payez les intérêts du prêt relais ainsi que l’assurance emprunteur. Le capital est remboursé en une seule fois lors de la vente de votre bien. Cette solution demande une capacité de remboursement mensuelle suffisante pour cumuler les intérêts du relais et les mensualités du nouveau prêt.

Le relais avec différé total

Ici, vous ne payez que l’assurance chaque mois. Les intérêts sont capitalisés et payés en une seule fois, lors de la vente. Cette option préserve votre reste à vivre durant la transition. Attention : le coût total est plus élevé car les intérêts non payés produisent eux-mêmes des intérêts.

L’importance de l’assurance emprunteur

Sur des montants importants, la délégation d’assurance peut faire économiser plusieurs centaines d’euros. Vérifiez si la banque accepte facilement cette délégation pour son offre relais, même si le produit est de courte durée.

Quelles alternatives si les banques refusent le prêt relais ?

Si votre dossier est jugé trop risqué, en raison d’un marché local atone ou d’un taux d’endettement élevé, d’autres montages existent.

Le prêt achat-revente : La banque rachète votre prêt actuel, y ajoute le montant nécessaire pour le nouvel achat, et lisse le tout sur une seule mensualité. Le taux est souvent identique à celui d’un crédit immobilier classique.

La vente à réméré : Cette solution consiste à vendre votre bien temporairement à un investisseur avec une faculté de rachat. Elle est coûteuse et doit être réservée aux situations d’urgence.

Le recours aux iBuyers : Des plateformes spécialisées proposent une offre d’achat immédiate. Le prix est souvent inférieur au marché, avec une décote de 5 à 10 %, mais cela permet de transformer votre bien en liquidités rapidement sans recourir au prêt relais.

La meilleure banque pour un prêt relais est celle qui ajuste sa quotité de financement à la réalité de votre marché local tout en offrant une option de différé total si votre budget est serré. Mettez en concurrence votre banque actuelle avec au moins deux établissements ou passez par un courtier pour obtenir une vision globale des conditions de taux.