Les loyers d’une location nue ne sont pas seulement imposés au titre du revenu. Ils supportent aussi des prélèvements sociaux, dont la CSG est la part la plus connue. Pour un propriétaire bailleur, bien lire le lien entre revenus fonciers et CSG aide à prévoir le coût fiscal réel, à remplir la déclaration correctement et à repérer la CSG déductible.

Ce qui est prélevé sur vos revenus fonciers

Les revenus fonciers correspondent surtout aux loyers perçus dans le cadre d’une location non meublée, après application du régime fiscal choisi, micro foncier ou régime réel. Une fois le revenu foncier imposable calculé, l’administration applique les prélèvements sociaux en plus de l’impôt sur le revenu.

Quiz : CSG et Revenus Fonciers

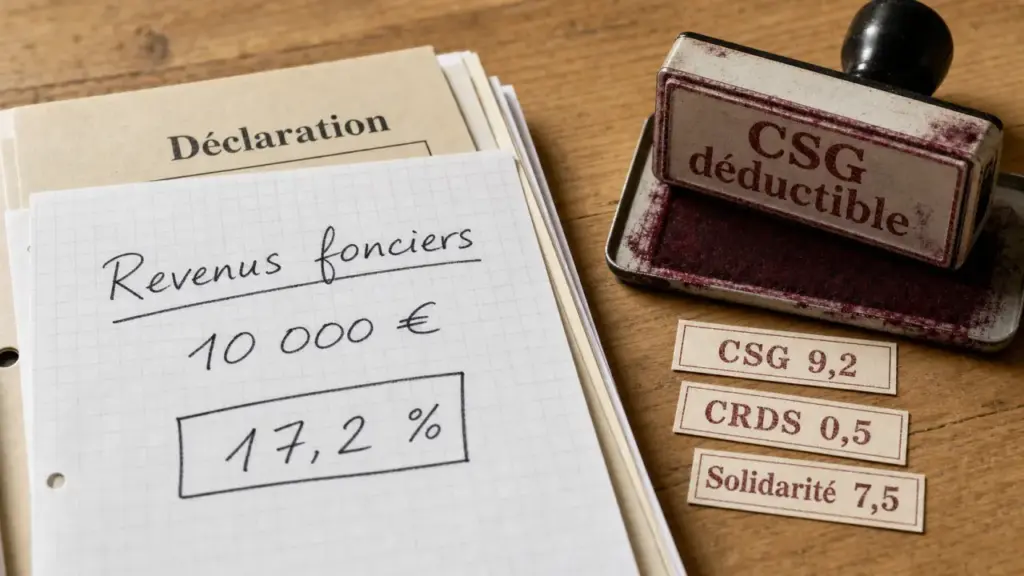

Le taux global des prélèvements sociaux sur les revenus fonciers est de 17,2 %. Il comprend la CSG à 9,2 %, la CRDS à 0,5 % et le prélèvement de solidarité à 7,5 %. Ces prélèvements financent la protection sociale et la solidarité nationale, mais ils ne fonctionnent pas comme des cotisations ouvrant des droits individualisés.

| Prélèvement | Taux appliqué | À retenir |

|---|---|---|

| CSG | 9,2 % | Partiellement déductible l’année suivante |

| CRDS | 0,5 % | Non déductible |

| Prélèvement de solidarité | 7,5 % | Non déductible |

| Total | 17,2 % | Calculé sur le revenu foncier imposable |

Micro foncier ou régime réel : la base change

Le taux de 17,2 % ne s’applique pas forcément sur les loyers encaissés bruts. Au micro foncier, l’administration retient un revenu après abattement forfaitaire. Au régime réel, le revenu imposable est obtenu après déduction des charges réelles admises, comme les intérêts d’emprunt, les travaux, la taxe foncière, les frais de gestion ou l’assurance, selon les règles applicables.

C’est la base taxable qui fait souvent la différence. Deux propriétaires percevant le même loyer annuel peuvent payer un montant de CSG différent si l’un déclare au micro foncier et l’autre au réel avec des charges importantes.

Calculer la CSG sur les loyers sans se tromper

Le principe du calcul est simple : partir du revenu foncier imposable, puis appliquer le taux global de 17,2 %. La CSG seule représente 9,2 %, mais le propriétaire règle en pratique l’ensemble des prélèvements sociaux.

Un exemple concret avec 10 000 € de revenus fonciers imposables

Si votre revenu foncier imposable est de 10 000 €, les prélèvements sociaux s’élèvent à 1 720 €, soit 10 000 € x 17,2 %. Dans ce total, la CSG représente 920 €, la CRDS 50 € et le prélèvement de solidarité 750 €.

À ce montant s’ajoute l’impôt sur le revenu, calculé selon votre tranche marginale d’imposition : 0 %, 11 %, 30 %, 41 % ou 45 %. Le poids fiscal réel d’un investissement locatif ne se limite donc jamais au seul taux de CSG. Un bailleur imposé à 30 % supporte à la fois son impôt sur le revenu et les prélèvements sociaux.

Le bon réflexe : distinguer chaque montant

Pour éviter les confusions, il faut distinguer les niveaux de lecture. Le loyer encaissé est un flux de trésorerie. Le revenu foncier imposable est une base d’imposition. La CSG payée est une charge sociale. La CSG déductible est une correction d’impôt différée. En séparant ces éléments, vous voyez mieux ce qui sort réellement de votre compte, ce qui sert au calcul fiscal et ce qui pourra alléger l’impôt plus tard. Vous évitez aussi de croire que toute la CSG payée réduit immédiatement l’impôt.

CSG déductible : 6,8 % à récupérer dans la bonne case

La CSG sur les revenus fonciers est partiellement déductible. Sur les 9,2 % de CSG, 6,8 % peuvent être déduits du revenu global imposable l’année suivant leur paiement. Le reste de la CSG, la CRDS et le prélèvement de solidarité ne sont pas déductibles.

Cette déductibilité ne correspond pas à un remboursement direct. Elle réduit votre revenu imposable, donc l’économie dépend de votre tranche marginale d’imposition. Plus votre taux marginal est élevé, plus l’effet fiscal est sensible.

Pourquoi l’économie dépend de votre tranche d’imposition

Si 1 000 € de CSG sont déductibles et que vous êtes imposé à 30 %, l’économie d’impôt est de 300 €, selon le calcul 1 000 € x 30 %. Si votre tranche est de 11 %, l’économie serait de 110 €. En revanche, si votre foyer n’est pas imposable, l’effet de la déduction peut être limité, voire nul.

La CSG déductible est reportée sur la déclaration 2042, en case 6DE. Lorsque la déclaration est préremplie, il faut malgré tout vérifier le montant indiqué. Une erreur de report, un changement de situation ou un revenu foncier atypique peut justifier une attention particulière.

Année de paiement et année de déduction

La logique temporelle compte : la CSG devient déductible l’année suivant son paiement. Ce décalage explique pourquoi certains propriétaires ne retrouvent pas immédiatement l’effet de la déduction dans leur calcul d’impôt. Il faut distinguer l’année de perception des loyers, l’année de paiement des prélèvements sociaux et l’année où la CSG déductible est prise en compte.

Situations particulières : déficit, non-résidents et location meublée

Tous les propriétaires ne se trouvent pas dans la même situation. Le régime fiscal, le lieu de résidence et le niveau de revenu peuvent modifier l’impact concret de la CSG et des prélèvements sociaux.

Déficit foncier : pas de prélèvements sociaux sur une base négative

Lorsque les charges déductibles dépassent les loyers au régime réel, le résultat foncier peut devenir déficitaire. Dans ce cas, il n’y a pas de revenu foncier positif servant de base aux prélèvements sociaux. Le déficit foncier peut aussi avoir un effet sur le revenu global, selon les règles applicables, ce qui rend le régime réel intéressant lorsque les charges sont importantes.

Attention toutefois : créer artificiellement un déficit n’est pas une stratégie en soi. Il faut raisonner sur la rentabilité globale du bien, les travaux réellement nécessaires et la trésorerie disponible.

Non-résidents : l’affiliation sociale compte

Certains non-résidents peuvent bénéficier d’une exonération de prélèvements sociaux, notamment lorsqu’ils relèvent d’un régime de sécurité sociale dans l’Union européenne, l’Espace économique européen, au Royaume-Uni ou en Suisse. Cette situation dépend de l’affiliation sociale du contribuable, et pas seulement de l’emplacement du bien immobilier.

Pour les non-résidents hors de ces situations, les revenus immobiliers de source française peuvent rester soumis aux prélèvements sociaux. En pratique, il vaut mieux vérifier la convention applicable et les justificatifs à conserver, car le traitement fiscal peut dépendre de plusieurs critères.

LMNP : ne pas confondre revenus fonciers et BIC

La location meublée non professionnelle ne relève pas des revenus fonciers, mais des bénéfices industriels et commerciaux. Le sujet de la CSG reste fiscalement proche, car des prélèvements sociaux peuvent aussi s’appliquer, mais les règles de calcul, les formulaires et les régimes d’imposition ne sont pas les mêmes.

Un bailleur qui passe d’une location nue à une location meublée ne change donc pas seulement de bail ou de mobilier. Il change aussi de catégorie fiscale. Cette distinction est essentielle avant de comparer micro foncier, régime réel foncier et LMNP.

Déclaration et anticipation : les points à vérifier avant de valider

La bonne déclaration des revenus fonciers repose sur une vérification méthodique. Avant de valider, il faut contrôler les loyers déclarés, le régime choisi, les charges retenues et le montant de CSG déductible reporté.

- Vérifier la base imposable : loyers bruts, abattement micro foncier ou charges réelles selon le régime.

- Contrôler les prélèvements sociaux : le total attendu est de 17,2 % sur le revenu foncier imposable positif.

- Repérer la CSG déductible : seule une fraction de 6,8 % est déductible.

- Vérifier la case 6DE : le montant prérempli doit correspondre à votre situation.

- Anticiper les acomptes : en cas de forte baisse ou d’arrêt des loyers, une modulation peut éviter une avance excessive.

Concernant les évolutions à venir, la réforme 2026 prévoit une hausse de la CSG sur certains placements, avec un taux évoqué à 10,6 % pour les revenus concernés. Les revenus fonciers et les plus-values immobilières échappent à cette hausse. Pour un propriétaire bailleur, le repère central reste donc le taux global de 17,2 % sur les revenus fonciers.

La meilleure approche consiste à raisonner en coût fiscal complet : impôt sur le revenu, prélèvements sociaux, effet différé de la CSG déductible et éventuelle optimisation par le régime réel. Cette lecture évite les mauvaises surprises et permet de piloter son investissement locatif avec des chiffres plus proches de la réalité.