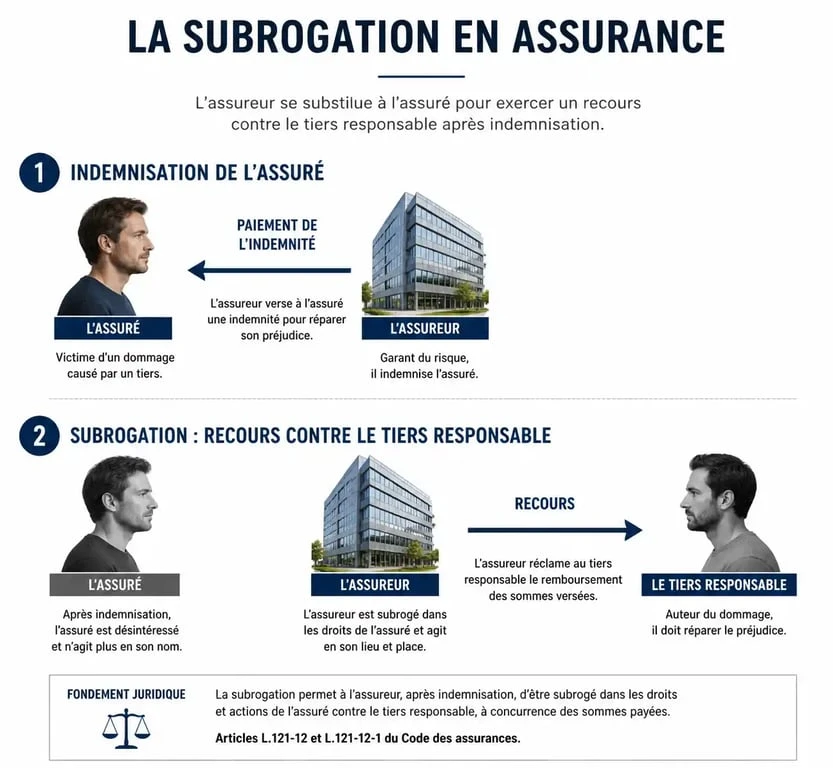

Lorsqu’un sinistre survient, votre priorité est d’obtenir une indemnisation rapide. Une fois les réparations effectuées ou les fonds perçus, un mécanisme juridique intervient en coulisses : la subrogation. Souvent perçue comme une simple formalité administrative, cette procédure est le pilier du droit des assurances. Elle permet à votre assureur de se substituer à vous pour réclamer le remboursement des sommes versées auprès du responsable du dommage.

Comprendre le mécanisme de la subrogation

La subrogation est un transfert de droits. Dès que votre assureur vous indemnise, il acquiert votre droit d’agir en justice contre le tiers responsable. Ce principe repose sur une logique d’équité : vous ne devez pas vous enrichir grâce à un sinistre, conformément au principe indemnitaire, et le responsable ne doit pas échapper à ses obligations sous prétexte que vous étiez bien assuré.

Le fondement légal : l’article L121-12 du Code des assurances

La subrogation légale est régie par l’article L121-12 du Code des assurances. Ce texte dispose que l’assureur ayant payé l’indemnité est subrogé, jusqu’à concurrence de cette somme, dans les droits et actions de l’assuré contre les tiers responsables du dommage.

Ce transfert de créance devient effectif dès que deux conditions sont réunies : l’existence d’un contrat d’assurance valide et le paiement effectif de l’indemnité. Sans versement, aucune subrogation n’est possible. La quittance subrogative, document signé lors de la réception des fonds, matérialise souvent cette transition, bien que la loi la rende automatique pour la plupart des dommages aux biens.

Subrogation légale et conventionnelle

L’assureur peut bénéficier de ce droit de deux manières. La subrogation légale s’applique de plein droit selon le Code des assurances pour les contrats de dommages comme l’incendie, le dégât des eaux ou le vol. La subrogation conventionnelle résulte d’un accord explicite entre les parties, formalisé par une clause spécifique dans le contrat ou lors de la signature de la quittance. Elle est nécessaire lorsque la loi ne prévoit pas de subrogation automatique, notamment dans certains contrats de personnes.

Le rôle du tiers responsable et les limites du recours

L’assureur ne dispose pas de plus de droits que vous. Si vous partagez une responsabilité dans l’accident, ou si le tiers possède des moyens de défense valables, ces éléments sont opposables à votre assureur. Le recours subrogatoire reflète votre propre capacité d’action.

Le flux financier récupéré auprès du responsable ou de son propre assureur de responsabilité civile est essentiel à l’équilibre du système. Sans cette récupération, les primes d’assurance augmenteraient, car chaque sinistre pèserait intégralement sur les fonds propres de la compagnie. En récupérant ces sommes, l’assureur maintient une solvabilité qui profite à l’ensemble des assurés.

Le plafond de l’indemnisation

Une règle limite l’action de l’assureur : il ne peut jamais réclamer au tiers plus que ce qu’il vous a versé. Si votre préjudice total atteint 10 000 € mais que votre assureur vous a versé 9 200 € après déduction de votre franchise, son recours contre le tiers est limité à 9 200 €. Vous conservez le droit de réclamer directement au responsable les 800 € restants.

Les exceptions au droit de recours

La loi protège certains liens de proximité pour éviter des situations conflictuelles au sein d’un même foyer. L’assureur ne peut généralement pas exercer de recours contre :

- Les enfants, descendants et ascendants de l’assuré.

- Les préposés ou employés de l’assuré, sauf en cas de faute intentionnelle.

- Toute personne vivant habituellement au foyer de l’assuré.

Cette barrière juridique empêche qu’une indemnisation versée à un parent ne soit récupérée par l’assureur auprès de son enfant ayant causé le sinistre par maladresse.

Les obligations de l’assuré pour préserver le recours

Si la subrogation semble être une affaire entre assureurs, l’assuré a une obligation de coopération. L’article L121-12 précise que l’assureur peut être déchargé de tout ou partie de sa responsabilité si la subrogation ne peut plus s’opérer par le fait de l’assuré.

L’interdiction de renoncer au recours

Si vous signez un document abandonnant toute poursuite contre le responsable en échange d’un arrangement amiable, vous annulez le droit de subrogation de votre assureur. Dans ce cas, votre assureur est en droit de refuser l’indemnisation ou d’en demander le remboursement, car vous l’avez empêché d’exercer son recours légal.

La transmission des preuves

Pour que le recours soit efficace, l’assureur a besoin d’éléments probants. L’assuré doit fournir les justificatifs permettant d’identifier le tiers et de prouver sa faute :

- Constat amiable dûment rempli.

- Témoignages recueillis sur place.

- Rapports de police ou de gendarmerie.

- Photos des dommages et de l’environnement du sinistre.

Cas particuliers et complexités

Le mécanisme varie selon la nature du contrat et les circonstances du paiement. Voici les spécificités rencontrées sur le terrain :

| Type d’assurance | Application de la subrogation | Particularité |

|---|---|---|

| Assurance Dommages | Systématique (L121-12) | Récupération de l’indemnité versée. |

| Assurance Vie | Interdite | Capital versé sans recours contre un tiers. |

| Accidents Corporels | Limitée | Dépend du caractère du contrat. |

| Paiement par erreur | Subrogation pour répétition | Recours contre le bénéficiaire indu. |

Le conflit entre assuré et assureur

Si les sommes récupérées auprès du tiers ne couvrent pas l’intégralité du préjudice, le droit français donne la priorité à l’assuré. C’est le principe du pro parte : l’assuré doit être intégralement indemnisé avant que l’assureur ne puisse conserver une partie des sommes récupérées. Si le tiers ne peut payer que 5 000 € sur un préjudice de 10 000 €, et que l’assureur en a déjà versé 7 000 €, les 3 000 € manquants pour l’assuré sont prélevés en priorité sur le recours.

La subrogation dans les assurances de personnes

Les assurances de personnes, comme la santé ou la prévoyance, obéissent à des règles hybrides. Pour les prestations forfaitaires, comme une somme fixe en cas d’invalidité, la subrogation n’existe pas. L’assuré peut cumuler l’indemnité et les dommages-intérêts versés par le responsable. En revanche, pour les prestations indemnitaires, comme le remboursement de frais de soins, l’assureur dispose d’un recours pour éviter que les frais ne soient payés deux fois.

Pourquoi la quittance subrogative est indispensable

Même si la loi prévoit une automaticité, les assureurs demandent la signature d’une quittance subrogative. Ce document remplit deux fonctions. D’une part, il sert de preuve de paiement libératoire : vous reconnaissez avoir reçu les fonds et acceptez que le dossier soit clos. D’autre part, il facilite les démarches internationales. Si le tiers responsable réside à l’étranger, les tribunaux locaux peuvent exiger une preuve conventionnelle de la subrogation, le Code des assurances français n’ayant pas de valeur universelle. La quittance devient alors le titre de propriété de la créance devant les juridictions étrangères.