Vous préparez un achat immobilier et cherchez à savoir si le coût de votre crédit respecte la législation en vigueur ? Le taux d’usure fixe la limite maximale du taux annuel global (TAEG) que les banques peuvent pratiquer pour vous prêter. Comprendre ces seuils, leur méthode de calcul et les moyens concrets pour optimiser son dossier est essentiel pour éviter les mauvaises surprises et signer en confiance. Découvrez comment mesurer et comparer le taux d’usure, avec exemples clairs et applications immédiates.

Qu’est-ce que le taux d’usure

Le taux d’usure protège les emprunteurs en posant une limite légale au coût global des crédits immobiliers. Fixé par la Banque de France, il correspond au TAEG maximal qu’un établissement financier peut proposer. Ce dispositif vise à prévenir les conditions de crédit abusives et à limiter le risque de surendettement.

Chaque trimestre, la Banque de France analyse les taux moyens appliqués sur le marché puis ajoute un tiers à cette moyenne pour établir le taux d’usure. Par exemple, si le taux moyen pratiqué pour un prêt sur 20 ans est de 4 %, le taux d’usure sera de 5,33 % (4 % + 1/3). Cette méthode garantit un équilibre entre la protection des emprunteurs et le dynamisme du marché du crédit.

Tout crédit immobilier présenté avec un taux d’intérêt dépassant ce plafond est interdit selon le Code de la consommation. Les sanctions sont significatives : amendes lourdes et peines pouvant aller jusqu’à deux ans de prison pour les établissements hors-la-loi. Cela souligne l’importance de vérifier dès la simulation que votre offre est conforme à la norme.

Quand les taux remontent, le taux d’usure devient une contrainte plus forte surtout pour les dossiers jugés à risque ou ceux aux frais élevés. Il est donc important d’agir sur les paramètres du financement avant de bloquer un projet.

Retenez que le taux d’usure, c’est un point de contrôle : le coût global du crédit vous permet-il de réaliser votre projet sans surmenage financier ? Cette question aide à filtrer les pièges lors de la négociation d’un prêt immobilier.

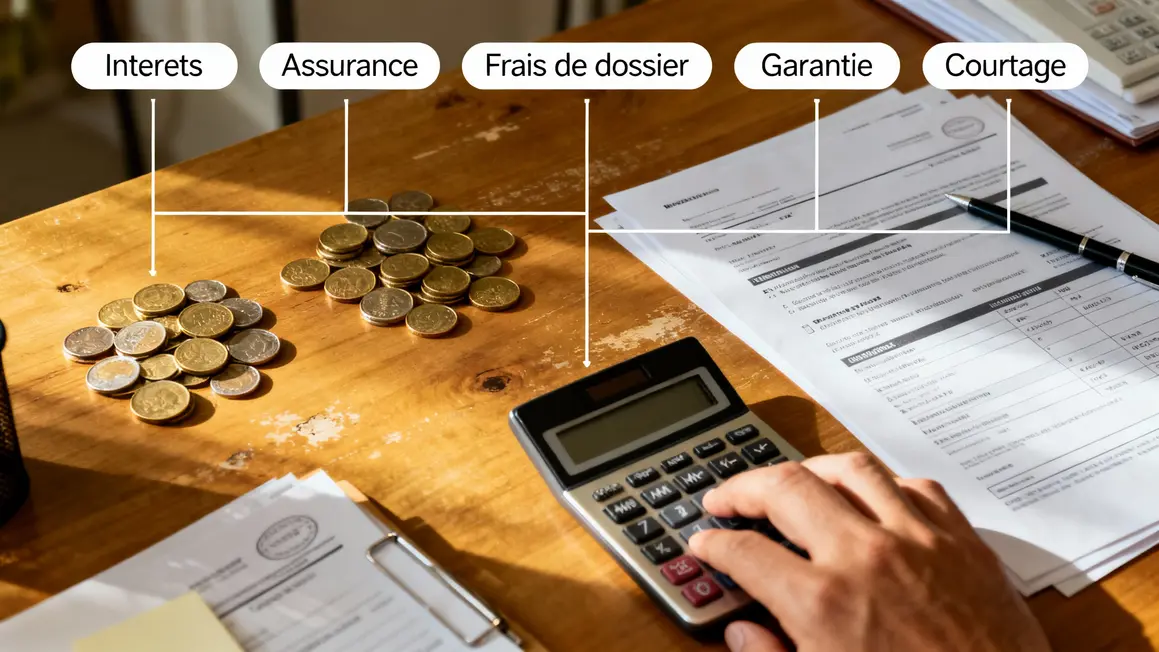

Quels éléments composent le TAEG d’un crédit immobilier

Le TAEG, ou taux annuel effectif global, représente le coût total du crédit immobilier. Il additionne plusieurs types de frais pour que l’emprunteur comprenne l’ensemble des dépenses générées au-delà du montant emprunté :

- Intérêts du prêt : rémunèrent la banque, varient selon la durée et le profil.

- Frais de dossier : coût administratif, généralement entre 1 % et 1,5 % du montant emprunté.

- Assurance emprunteur : protège la banque et vous-même face aux accidents de la vie. Son tarif varie selon âge, santé, garanties choisies.

- Garanties (hypothèque ou caution) : couvrent le risque de défaut de paiement, avec frais notariés ou d’organisme spécialisé.

- Frais de courtage : si le prêt est négocié via un courtier, la commission s’ajoute au TAEG.

| Élément du TAEG | Impact sur un prêt de 200 000 € |

|---|---|

| Intérêts (2,5 % sur 20 ans) | 50 000 € |

| Frais de dossier | 2 000 € – 3 000 € |

| Assurance emprunteur (0,50 % annuel) | 1 000 €/an |

| Garantie hypothèque/caution | 4 000 € |

| Frais de courtage | 2 000 € |

Avant de signer, demandez une simulation personnalisée et faites-vous expliquer chaque poste de coût.

Comment est calculé le taux d’usure

Chaque trimestre, la Banque de France recueille les TAEG moyens pratiqués par les banques puis majorent ce chiffre de 33 %. Le calcul est simple : Taux d’usure = TAEG moyen + 1/3 de TAEG moyen. Voici deux exemples concrets :

| Moyenne des TAEG | Tiers additif | Taux d’usure final |

|---|---|---|

| 4 % | 1,33 % | 5,33 % |

| 3,8 % | 1,27 % | 5,07 % |

Ce mécanisme assure que les offres de crédit restent accessibles, tout en bloquant les conditions excessives.

Quels sont les taux d’usure actuels pour les crédits immobiliers

La Banque de France publie chaque trimestre les taux d’usure selon la durée des prêts. Voici les derniers seuils applicables annoncés pour 2026 :

| Durée du prêt | Taux d’usure 2026 |

|---|---|

| Moins de 10 ans | 4,53 % |

| 10 à 20 ans | 6,01 % |

| Plus de 20 ans | Non disponible* |

*Pour les très longues durées, la Banque de France adapte ou précise selon la catégorie du prêt.

Quel est le rôle protecteur du taux d’usure et quelles sont les sanctions légales en cas de non-respect

Ce seuil légal protège contre des taux disproportionnés qui ne correspondent pas au marché et empêchent la dérive vers le surendettement. Si une banque dépasse le plafond du taux d’usure, elle s’expose à des sanctions pénales :

| Infraction | Sanction |

|---|---|

| Dépassement du taux d’usure | Jusqu’à deux ans de prison |

| Pratique abusive | Amende maximale : 300 000 € |

| Non-respect du cadre légal | Sanctions civiles et pénales |

Le contrôle est strict. Pour éviter un refus, il est important de vérifier si l’ensemble de vos frais inclus dans le TAEG restent en-dessous du seuil légal.

Quand et où consulter les taux d’usure en vigueur

Les taux sont mis à jour tous les trois mois pour s’adapter au marché. Voici les sources officielles à privilégier :

- Banque de France : rubrique « Taux et cours > Statistiques », pour les valeurs actualisées et classées par catégorie.

- Journal Officiel : publication officielle pour sécuriser votre dossier.

| Source | Type d’information | Accès |

|---|---|---|

| Banque de France | Taux trimestriels détaillés | Site officiel |

| Journal Officiel | Publication certifiée | En ligne ou archives légales |

Quels sont les moyens d’éviter de dépasser le taux d’usure

- Optimiser l’assurance emprunteur (loi Lemoine) : comparez et choisissez une assurance externe pour réduire les coûts.

- Ajuster la durée du prêt : une période plus courte diminue les frais globaux et le TAEG, attention à la montée des mensualités.

- Augmenter l’apport personnel : financement moindre, frais en baisse, meilleur profil d’emprunteur.

- Recourir au PTZ ou à Action Logement : allège le TAEG grâce à des taux ou dispositifs dédiés, sous conditions d’éligibilité.

| Stratégie | Impact | Vigilance |

|---|---|---|

| Assurance externe | Réduction TAEG | Besoins de garanties validés |

| Durée de prêt plus courte | Économie globale | Mensualités élevées |

| Apport renforcé | Moins de frais | Fonds disponibles |

| PTZ/Action Logement | Allègement TAEG | Éligibilité requise |

Quels sont les effets ciseaux et les limites du système de taux d’usure

En période de hausse rapide des taux, le taux d’usure actualisé chaque trimestre peut devenir trop bas par rapport à ce que les banques proposent. Le phénomène d’effet ciseaux exclut alors certains profils : durée longue, petit apport, assurances chères. Quand le TAEG d’un prêt passe au-dessus du seuil malgré une situation solvable, l’accès au crédit est bloqué.

Pour maîtriser votre projet immobilier, il est crucial de bien connaître les notions clés autour du crédit : comprendre les bases, avantages, risques, calculs et coût réel.

Pour optimiser votre budget tout en respectant le taux d’usure, il est crucial de comprendre les enjeux de l’assurance prêt immobilier pour faire le bon choix.

Ce blocage concerne surtout les ménages aux profils risqués ou ceux avec des frais annexes élevés (garantie, courtage, assurance). Le retard d’ajustement des seuils peut freiner aussi l’activité des banques, qui refusent davantage de dossiers sous peine de sanctions.

Quels outils pratiques et simulateurs utiliser pour évaluer son crédit

Avant de déposer une demande ou de vous engager, utilisez des simulateurs en ligne pour mesurer votre TAEG et vérifier s’il respecte le taux d’usure actuel. Les plateformes des banques ou des courtiers spécialisés proposent des outils fiables pour comparer facilement plusieurs offres, ajuster les paramètres (durée, apport, assurance) et anticiper un éventuel refus. Ces simulateurs mettent en avant chaque poste de coût, permettant de vérifier l’impact sur votre budget et votre reste à vivre.

N’hésitez pas à comparer les résultats sur plusieurs plateformes reconnues et à intégrer l’effet de l’assurance emprunteur déléguée dans le calcul.

Article rédigé par Elouen Aubry, auteur spécialisé dans les finances personnelles et immobilier, diplômé en économie et accompagnant de nombreux particuliers dans la négociation et renégociation de crédits immobiliers depuis plusieurs années.

Comprendre le taux d’usure, c’est se doter d’un outil clé pour sécuriser son projet immobilier et éviter les frais inutiles. Avez-vous récemment comparé des offres de crédit ou fait face à un refus lié au taux d’usure ? Partagez votre retour d’expérience dans les commentaires pour enrichir la discussion ! Vous pouvez aussi relayer cet article autour de vous : il aidera de nombreux futurs emprunteurs à éviter une erreur de taux trop élevé.

Quels sont les autres sujets liés au crédit immo ou à la gestion du coût total qui mériteraient d’être éclaircis plus en détail ? Faites-nous vos suggestions ou posez vos questions ci-dessous.

Sources fiables : Banque de France (taux officiels trimestre par trimestre), Journal Officiel (annonces légales et réglementaires).