Devenir propriétaire sans apport conséquent ou sans obtenir immédiatement l’accord de sa banque représente un défi majeur dans le marché immobilier actuel. La vente locative, souvent appelée location-accession, s’impose comme une alternative stratégique. Ce dispositif permet d’occuper un bien en tant que locataire tout en préparant progressivement son acquisition définitive. C’est une solution hybride qui offre une souplesse réelle, transformant le loyer mensuel en un levier d’investissement plutôt qu’en une charge perdue.

Fonctionnement concret du contrat de location-accession

La vente locative repose sur un mécanisme contractuel encadré par la loi du 12 juillet 1984. Contrairement à une transaction classique où le transfert de propriété est immédiat, ce système décompose l’opération en deux périodes distinctes. Cette structure permet au futur acquéreur de stabiliser sa situation financière avant de s’engager sur un prêt immobilier à long terme.

La phase locative : habiter et épargner simultanément

Pendant la première phase, dite de jouissance, l’occupant est un locataire-accédant. Il verse chaque mois une redevance au propriétaire. Cette somme se compose de deux fractions distinctes. La première est l’indemnité d’occupation, comparable à un loyer classique, qui rémunère le propriétaire pour la mise à disposition du bien. La seconde est la part acquisitive.

Cette part acquisitive constitue une épargne qui s’accumule au fil des mois. Elle vient en déduction du prix de vente final convenu lors de la signature initiale. Le locataire se constitue un apport personnel tout en vérifiant que le logement correspond réellement à ses attentes, comme l’isolation phonique, le voisinage ou la luminosité.

La levée d’option : devenir propriétaire

À l’issue de la période convenue dans le contrat, généralement entre 1 et 4 ans, le locataire dispose d’un droit exclusif : la levée d’option. S’il décide d’acheter, le prix de vente est gelé dès le départ, ce qui protège l’acquéreur contre l’inflation immobilière. Le montant total versé au titre de la part acquisitive est alors déduit du prix de vente. Si le locataire choisit de ne pas acheter, il récupère les sommes épargnées, bien qu’une indemnité puisse être retenue par le vendeur selon les termes du contrat.

Avantages financiers et fiscaux de la vente locative

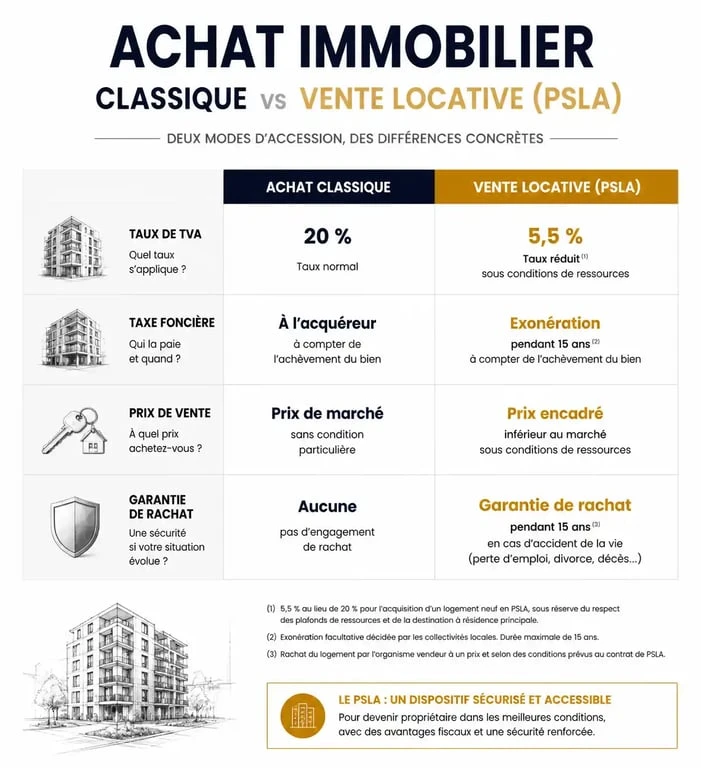

Opter pour la vente locative est une stratégie qui ouvre la porte à des avantages fiscaux, particulièrement dans le cadre du Prêt Social Location-Accession (PSLA), un dispositif soutenu par l’État pour favoriser l’accession à la propriété.

| Avantage | Achat Classique | Vente Locative (PSLA) |

|---|---|---|

| Taux de TVA | 20 % | 5,5 % |

| Taxe Foncière | Due dès la 1re année | Exonération possible (jusqu’à 15 ans) |

| Prix de vente | Marché libre | Plafonné |

| Garantie de rachat | Aucune | Obligatoire pendant 15 ans |

Le PSLA permet aux ménages respectant certains plafonds de revenus d’accéder à des programmes neufs avec une sécurité accrue. L’exonération de taxe foncière pendant 15 ans représente une économie substantielle, améliorant directement le pouvoir d’achat immobilier du foyer. De plus, le prix de vente subit souvent une décote annuelle, généralement de 1 % par an, récompensant la patience de l’accédant.

Sécuriser son projet : les points de vigilance

La vente locative nécessite une analyse rigoureuse des clauses contractuelles. Le contrat préliminaire, signé devant notaire, doit préciser le prix de vente, les modalités de révision de la redevance, la date limite de levée d’option et les garanties de relogement ou de rachat en cas d’imprévu.

Le verrou de la capacité d’endettement

Pour beaucoup d’accédants, le passage de la location à la propriété est une étape délicate. Dans une vente locative, ce moment est anticipé. Cependant, il ne faut pas sous-estimer la capacité à obtenir un crédit au moment de la levée d’option. La banque analysera votre situation au jour J. Il est donc crucial de maintenir une gestion bancaire irréprochable durant toute la phase locative. Ce temps de latence est le moment idéal pour solder des crédits à la consommation ou stabiliser un contrat de travail afin de faciliter le financement définitif.

La gestion de la renonciation

Si vous décidez de ne pas acheter, la loi protège le locataire-accédant. Si l’option n’est pas levée, le propriétaire rembourse les sommes versées au titre de la part acquisitive. Toutefois, une indemnité de résiliation, plafonnée légalement, souvent à 1 % ou 2 % du prix de vente, peut être exigée par le vendeur pour compenser l’immobilisation du bien. Il est essentiel de vérifier que le contrat prévoit une garantie de relogement, notamment pour les logements faisant partie de programmes sociaux.

À qui s’adresse réellement ce dispositif ?

La vente locative s’adapte à diverses situations de vie où la flexibilité est prioritaire.

Les primo-accédants sans apport utilisent la phase locative pour constituer l’épargne exigée par les banques pour couvrir les frais de notaire. Les travailleurs en transition, comme les indépendants récents ou les salariés en période d’essai, bénéficient du temps nécessaire pour présenter des bilans ou une ancienneté suffisante aux organismes de crédit. Les acheteurs prudents profitent de ce délai pour tester un quartier ou une copropriété avant de s’engager sur le long terme. Enfin, pour un propriétaire, proposer une vente locative permet de trouver un acquéreur sérieux dans un marché atone, tout en percevant des revenus sécurisés.

La vente locative est un outil d’ingénierie immobilière efficace. Elle transforme l’accès à la propriété en un parcours progressif et sécurisé. En dissociant l’occupation immédiate du transfert de propriété final, elle offre une respiration financière dans un marché tendu. Pour réussir son projet, il convient de s’entourer de conseils juridiques et de bien simuler l’effort financier total, en incluant les charges de copropriété et l’entretien du bien, qui incombent souvent au locataire-accédant dès son entrée dans les lieux.