L’Afer Sfer attire celles et ceux qui preferent dynamiser leur assurance vie au-delà des classiques fonds euros, en misant sur une gestion professionnelle et le cadre sécurisant de l’AFER. Ici, chaque aspect du fonds Afer Sfer est clarifié simplement : l’idée est de vous permettre d’évaluer, avec confiance, si ce support épouse votre profil d’épargnant et la logique de vos projets à horizon long, tout en gardant à l’esprit la performance, les risques et les vrais enjeux de frais, avec un discours accessible, loin des raccourcis marketing.

Résumé des points clés

- ✅ Le fonds Afer Sfer propose une gestion dynamique et professionnelle au sein du contrat AFER.

- ✅ Il affiche un risque de 5/7 et une performance notable sur le long terme avec des frais maîtrisés.

- ✅ Il convient aux investisseurs acceptant la volatilité et visant un horizon d’au moins 8 ans.

Aperçu express : Afer Sfer, en une question – est-ce un support fait pour moi ?

L’Afer Sfer désigne un fonds d’investissement dynamique intégré au contrat d’assurance vie AFER. Il affiche un niveau de risque estimé à 5 sur 7 et vise une performance supérieure sur plusieurs années grâce à l’investissement en actions et obligations. Ce support s’adresse principalement à ceux qui acceptent des fluctuations pour obtenir potentiellement une croissance plus marquée. Avec des chiffres significatifs : +9,78 % sur 1 an, +26,98 % sur 5 ans, +50,63 % sur 10 ans et des frais courants maîtrisés (inférieurs à 1 %), il constitue une option envisageable pertinente aux fonds euros traditionnels. À retenir néanmoins : le risque de perte existe, et des frais d’entrée s’appliquent (4 %). Mieux vaut apprivoiser sa structure, son mode de fonctionnement et ses forces avant toute décision… Voici ce qu’on peut retenir pour choisir sereinement.

Qu’est-ce que l’Afer Sfer ? Carte d’identité, statut et fonctionnement

L’Afer Sfer occupe une place singulière, en tant qu’unité de compte historique du contrat AFER. Côté juridique, c’est une SICAV (Société d’Investissement à Capital Variable), née le 26 avril 1995 et confiée à Ofi Invest Asset Management pour sa gestion experte. Ce fonds s’adresse uniquement aux adhérents de l’AFER et permet de bénéficier pleinement des atouts fiscaux de l’assurance vie.

La valeur liquidative, c’est-à-dire le prix par part, avoisine les 82,68 € (au 31/10/25). Un suivi quotidien de cette valeur s’impose pour apprehender de pres l’évolution de votre placement. La structure SICAV – d’aucuns la comparent à un panier d’actifs piloté avec méthode – assure la mutualisation des risques tout en exposant le capital aux mouvements du marché. Et de fait, la composition du fonds peut varier sensiblement, au gré de la stratégie de l’équipe de gestion, en quête d’un équilibre optimal.

Un fonds « maison » géré avec exigences :

L’encadrement du fonds s’appuie sur une équipe expérimentée, reconnue et suivie par Morningstar. L’actif total dépasse aujourd’hui 4,7 millions d’euros (données d’octobre 2025), un volume qui traduit une certaine robustesse et la confiance des souscripteurs au fil des années. Conseil pratique : le code ISIN pour retrouver ce support est FR0000299364.

Stratégie d’investissement et composition du fonds

Vous vous demandez dans quel type d’actifs est placé ce fonds ? On constate regulierement une stratégie mixte : environ 60 à 65 % des actifs reposent sur des actions européennes, le reste se répartit entre obligations et produits de taux. L’équipe de gestion a pour objectif de capter la performance des marchés d’actions tout en atténuant les secousses boursières par une diversification adaptée.

Ici, la gestion est clairement « active » : les professionnels réajustent régulièrement la répartition pour optimiser les résultats en fonction de la conjoncture – ce qui contraste avec une gestion passive du type ETF. Anecdote courante : lors de phases de forte nervosité sur les marchés, la proportion d’obligations peut grimper, histoire de préserver le capital des trop grandes variations négatives.

À quoi ressemble cette allocation ?

Quelques repères concrets permettent de mieux appréhender le portefeuille d’un épargnant typique Afer Sfer :

- 60 à 65 % investis en actions européennes diversifiées – grandes entreprises, secteurs variés

- 35 à 40 % alloués à des obligations de qualité et produits de taux, censés amortir les éventuelles baisses

- Gestion dynamique : les experts procèdent à des ajustements réguliers, en fonction du contexte économique

Certains souscripteurs rapportent que l’allocation peut évoluer significativement d’une année sur l’autre. C’est précisément la force, mais aussi la limite, d’une gestion active : il arrive parfois que la performance s’en ressente à court terme, pour mieux se stabiliser ensuite.

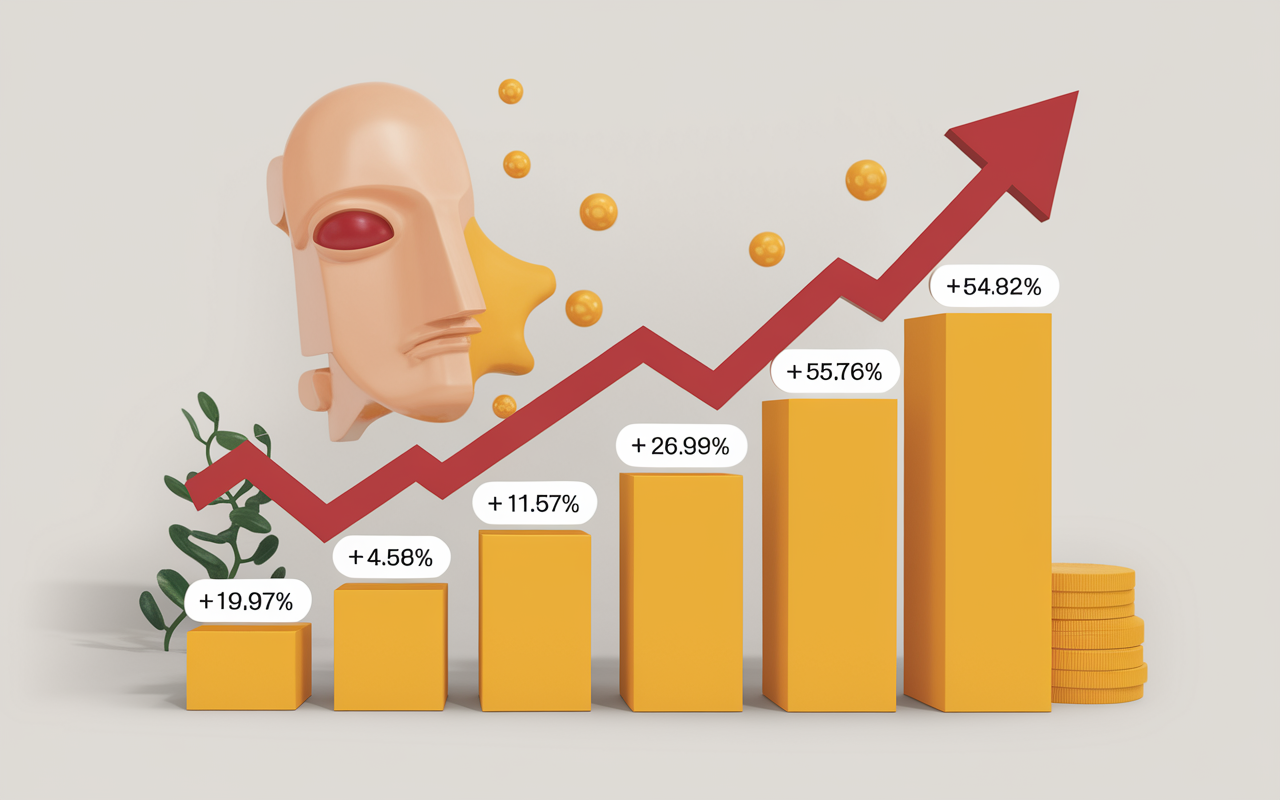

Performances, historique et comparatifs

Impossible d’y voir clair sans s’intéresser sérieusement aux chiffres. Sur le long terme, l’Afer Sfer a su traverser des périodes de crise : la flexibilité de sa allocation joue souvent en sa faveur. Regardons de plus près ce que l’on peut observer :

| Période | Performance |

|---|---|

| 1 Mois | +2,23 % |

| 6 Mois | +5,95 % |

| 1 An | +9,78 % |

| 5 Ans | +26,98 % |

| 10 Ans | +50,63 % |

| 20 Ans | +54,82 % |

Les performances s’avèrent régulières quelles que soient les périodes observées, mais on recommande toujours de garder à l’esprit : les résultats passés ne garantissent en rien les rendements futurs… D’ailleurs, il n’est pas rare que des chocs de volatilité fassent momentanément reculer la valeur de la part : pas de quoi s’affoler, c’est la règle du jeu et cela etonne frequemment les nouveaux souscripteurs.

Comparatif, volatilité et classement Morningstar :

L’Afer Sfer se retrouve dans la catégorie actions « diversifiées Europe » selon Morningstar (notation arrêtée au 30 septembre 2025). Sur 10 ans, le fonds se positionne à la 50ᵉ place percentile, en plein cœur du panorama des fonds comparables. On note une volatilité supérieure aux fonds euros classiques – logique pour un support dynamique. Si la sécurité absolue reste votre priorité, il vaut mieux s’orienter vers d’autres options. Par contre, ce fonds peut enrichir une assurance vie conçue sur le long terme ou mêlée à des produits garantis.

Frais, conditions d’accès et modalités de gestion

En rendez-vous, la question des frais revient sans cesse. Côté transparence, pas de mauvaise surprise : 4 % de frais d’entrée, absence totale de frais de sortie, et frais courants oscillant entre 0,91 et 0,95 % par an – tous prélevés automatiquement. Précisons que le rendement affiché est net de frais de gestion. Autre point : la souscription initiale est autorisée dès 0 €, permettant aux plus prudents de tester le fonds sans engagement financier minimum.

Détail des frais à prévoir :

A retenir avant toute démarche :

- Frais d’entrée : 4 % à chaque versement inscrit sur le contrat

- Frais de sortie : aucun (0 %)

- Frais courants annuels : généralement compris entre 0,91 et 0,95 %

En pratique : sur un placement de 10 000 €, environ 400 € sont prélevés à l’entrée, puis moins de 100 € annuels en frais courants. Il paraît raisonnable de viser un horizon d’au moins 8 ans pour que ces frais soient amortis et que le potentiel du fonds puisse s’exprimer pleinement. Une formatrice en gestion privée évoquait que beaucoup d’épargnants négligent ce paramètre, régulièrement à tort.

Bon à savoir

Je vous recommande de cibler un horizon minimum de 8 ans pour investir dans l’Afer Sfer, afin de lisser les fluctuations et laisser le potentiel du fonds s’exprimer après amortissement des frais.

Pour comparer l’Afer Sfer avec d’autres solutions, consultez cet assurance vie Caisse d’Épargne avis : le comparatif complet avant de choisir et faites un choix éclairé.

Pour comparer les options, découvrez également cet avis sur l’assurance vie Fortuneo : transparence, performances et expérience utilisateur, un produit plébiscité pour sa clarté et ses rendements.

Pour comparer Afer Sfer à d’autres solutions, explorez notre guide complet sur Mutavie assurance vie, site officiel et espace client : guide complet 2024.

Risques, horizon conseillé et conseils pratiques

Investir dans l’Afer Sfer revient à accepter que son capital varie, à la hausse comme à la baisse : le phénomène de “perte en capital” fait partie de l’équation. Le score de risque officiel, à 5 sur 7, suppose une tolérance intermédiaire – ni trop spéculatif, ni ultra-prudent. On recommande souvent, à partir de la documentation AFER, d’envisager un placement d’au moins 8 ans. Cette durée est idéale pour lisser les hauts et les bas et mettre toutes les chances de votre côté pour une issue positive. (Pour les profils les plus prudents, une règle s’applique : ne jamais tout miser sur ce type de support, cela semble couler de source…)

Une analogie circule d’ailleurs chez certains conseillers : ce fonds s’apparente au moteur d’une voiture familiale : il embarque puissance et autonomie pour les longues distances, mais encaisse aussi quelques secousses si la route se complique. C’est à chacun de jauger la part « dynamique » qui convient à son épargne – il n’existe pas de recett unique, c’est évident.

À quoi faut-il s’attendre niveau risque/rendement ?

- Des variations qui peuvent aller de -20 % à +30 % selon la tendance annuelle des marchés

- Capital non garanti, mais le potentiel de rendement sur le long terme surpasse en règle generale les fonds euros

- Bénéfices de la gestion professionnelle assurée par une SICAV solidement reconnue

- Niveau de risque intermédiaire avec un score officiel de 5/7

Petit conseil inspiré de discussions entre experts : prenez garde à ne pas engager plus de risques que votre tempérament ne le tolère, et panachez idéalement ce fonds avec d’autres supports sécurisés pour une approche équilibrée. Certains professionnels estiment que le panachage reste le meilleur rempart à l’imprévu.

Outils d’aide à la décision, simulateurs et documentation

Pour se repérer vraiment et évoluer sereinement, mieux vaut s’appuyer sur des outils interactifs ainsi qu’une information limpide. Le dispositif Afer Sfer intègre les bonnes pratiques : simulateur dédié, documentation DICI téléchargeable, forums pour échanger et FAQ réactive. Ces ressources se trouvent facilement sur l’espace adhérent AFER et chez plusieurs partenaires spécialisés.

Comment profiter de ces ressources ?

Vous pouvez par exemple recourir au simulateur pour estimer les gains ou pertes envisageables selon votre versement initial et la durée prévisionnelle. Les forums fourmillent de retours d’expérience, comparatifs avec ETF ou fonds euro, et précisions appréciées par ceux qui débutent. Un encart FAQ centralise les questions récurrentes : fiscalité, délais de rachat, arbitrages… D’ailleurs, la lecture attentive de la notice DICI (Document d’Information Clé pour l’Investisseur) – actualisée en mars 2023 – reste un passage obligé pour qui veut se projeter en confiance : Consultez le DICI.

Glossaire express et repères réglementaires

Juste une clarif’ pour finir, parce que tout le monde n’est pas spécialiste (aucune honte à ca) :

- SICAV : société pilotant un portefeuille d’investissements, déléguée à des professionnels expérimentés

- Unité de compte : placement lié à l’évolution des marchés, le capital n’est pas garanti comme dans un fonds euro

- DICI : fiche officielle qui synthétise objectifs, risques, frais et performances passées

- Score de risque (de 1 à 7) : outil officiel servant à estimer la « sensibilité » du fonds aux fluctuations

La valorisation est actualisée chaque jour et la centralisation des ordres s’effectue avant 12h pour les rachats ou arbitrages. N’hésitez pas à aller jeter un œil sur les forums AFER : certains investisseurs y partagent volontiers leurs expériences, parfois déroutantes, parfois rassurantes, de quoi croiser les points de vue.

Pour ajuster votre stratégie selon vos besoins, rien n’exclut que vous ayez tout intérêt à parcourir les actualités du fonds et utiliser un simulateur. Chacun avance à son rythme, c’est aussi ça l’esprit AFER.