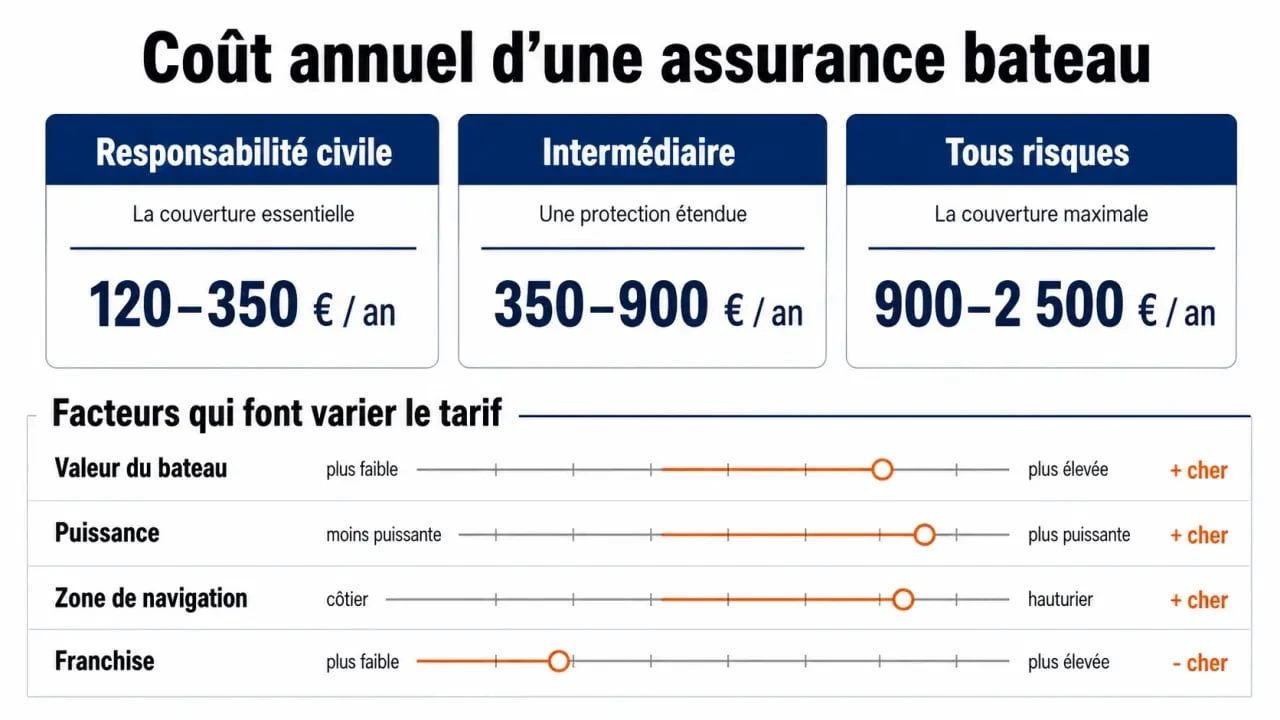

Le prix d’une assurance bateau dépend autant de l’embarcation que de la manière de naviguer. Pour un bateau de plaisance, une formule au tiers démarre souvent autour de 100 € par an, tandis qu’une couverture tous risques se situe plutôt entre 300 € et 400 € par an. Ces repères sont utiles, mais le devis final varie selon la valeur du bateau, sa puissance, sa zone de navigation, les garanties choisies et le niveau de franchise.

Les prix moyens à prévoir selon la formule choisie

Avant de comparer les assureurs, il faut distinguer le prix d’appel d’une vraie protection adaptée. Une assurance bateau peu chère peut suffire pour une petite unité utilisée de temps en temps, mais devenir trop limitée si la navigation se fait loin des côtes, avec des passagers ou sur un bateau moteur de valeur.

| Formule | Prix indicatif | Ce qu’elle couvre généralement | Profil concerné |

|---|---|---|---|

| Responsabilité civile ou tiers | Environ 100 € par an | Dommages causés à autrui | Petite embarcation, usage occasionnel, budget serré |

| Intermédiaire | Variable selon options | Responsabilité civile, vol, incendie ou assistance selon contrat | Plaisancier régulier qui veut renforcer sa protection |

| Tous risques | Entre 300 € et 400 € par an | Dommages au bateau, vol, sinistres, garanties élargies | Bateau moteur, voilier équipé, catamaran, unité de valeur |

Le prix annuel ne dit pas tout

Deux contrats au même tarif peuvent offrir des protections très différentes. L’un peut prévoir une franchise élevée, un plafond d’indemnisation bas ou plusieurs exclusions. L’autre peut inclure une assistance plus solide, une meilleure prise en charge du vol ou une zone de navigation plus large. Il faut donc lire le devis dans son ensemble, avec la cotisation annuelle, les garanties, la franchise, les plafonds et les conditions d’application.

Les critères qui font varier le tarif d’une assurance bateau

Les assureurs ne calculent pas un prix à partir du seul type de bateau. Ils évaluent le risque réel, avec la valeur à assurer, les conditions d’utilisation, le lieu de stationnement, l’expérience du propriétaire et les antécédents d’assurance. C’est ce qui explique des écarts marqués entre deux plaisanciers qui possèdent des embarcations proches en apparence.

La valeur, la taille et la puissance du bateau

Plus la valeur assurée est élevée, plus le coût potentiel d’un sinistre augmente. Un bateau pneumatique, un petit voilier de club, un bateau moteur puissant, un catamaran ou un yacht n’entrent pas dans la même logique tarifaire. La puissance du moteur, les équipements embarqués, l’électronique, l’annexe ou le matériel de sécurité peuvent aussi faire bouger le prix si ces éléments sont intégrés dans la couverture.

L’usage réel et la zone de navigation

Une sortie ponctuelle en eaux abritées ne présente pas le même niveau de risque qu’une navigation régulière au large ou dans une zone exposée. La zone de navigation indiquée au contrat est donc déterminante : côtière, hauturière, Méditerranée, Atlantique, DOM-TOM ou voyages à l’étranger. Certaines offres prévoient une assistance 7j/7 24h/24 dans plus de 200 pays, comme chez AXA, mais ce type de service doit être vérifié dans les conditions du contrat.

Le profil du propriétaire et les antécédents

L’expérience nautique, l’historique de sinistres et la manière dont le bateau est hiverné ou amarré peuvent peser dans le devis. Un propriétaire soigneux, capable de justifier un entretien régulier et un stationnement sécurisé, présente un profil plus lisible pour l’assureur. À l’inverse, des sinistres répétés, une navigation sportive ou un usage mal déclaré peuvent entraîner un tarif plus élevé, voire des exclusions spécifiques.

Garanties, franchises et exclusions : ce qu’il faut vraiment comparer

Comparer uniquement le prix d’une assurance bateau revient à regarder la coque sans vérifier le moteur. Les garanties définissent ce qui est réellement protégé, tandis que les franchises et les exclusions déterminent ce qui restera à votre charge en cas de problème.

Responsabilité civile, vol, dommages et assistance

La garantie responsabilité civile couvre les dommages causés à des tiers, par exemple une collision avec un autre bateau, des dégâts sur des installations portuaires ou un préjudice causé à une personne. Une formule plus complète peut ajouter les dommages subis par votre propre bateau, le vol, l’incendie, les événements climatiques, le remorquage, le rapatriement ou l’assistance en mer. Pour un bateau à forte valeur ou utilisé souvent, ces garanties peuvent justifier une cotisation plus élevée.

Franchise et plafond d’indemnisation

La franchise correspond au montant qui reste à votre charge après indemnisation. Un contrat moins cher peut cacher une franchise importante, ce qui le rend moins intéressant dès le premier sinistre. Le plafond d’indemnisation mérite la même attention : si la limite prévue est trop basse par rapport à la valeur réelle du bateau ou de ses équipements, la protection sera insuffisante.

Pour choisir avec lucidité, imaginez une balance : d’un côté, la cotisation annuelle ; de l’autre, ce que vous acceptez de garder à votre charge en cas d’avarie. Un contrat économique peut être cohérent si le bateau est simple, peu coûteux à réparer et utilisé près du port. Mais si une panne, un vol d’équipement ou un échouement peut déséquilibrer le budget, mieux vaut déplacer le poids vers une couverture plus solide, même un peu plus chère. Cette lecture évite de confondre économie immédiate et risque différé.

Les exclusions à repérer avant de signer

Les exclusions contractuelles sont souvent décisives. Elles peuvent concerner une zone de navigation non prévue, une absence d’entretien, un défaut d’équipement de sécurité, une navigation en compétition ou un usage professionnel non déclaré. Si la navigation est sportive, si le bateau est loué ou si la navigation sort du bassin habituel, mieux vaut le signaler dès le devis pour éviter une mauvaise surprise au moment du sinistre.

Obtenir un devis fiable et comparer les offres sans se tromper

Un devis personnalisé reste le moyen le plus sûr d’estimer le prix réel de votre assurance bateau. Les simulateurs en ligne et les comparateurs font gagner du temps, à condition de renseigner des informations précises et de comparer des garanties équivalentes.

Les informations à préparer

Pour obtenir un tarif cohérent, préparez les éléments suivants : type d’embarcation, longueur, puissance moteur, valeur d’achat ou valeur actuelle, port d’attache, zone de navigation, usage prévu, équipements à assurer et historique de sinistres. Plus les informations sont complètes, plus le devis sera exploitable. Un contrat construit selon le type d’embarcation, sa valeur, son usage réel et la zone de navigation sera généralement plus pertinent qu’une offre standardisée.

- Vérifiez si la responsabilité civile est incluse ou optionnelle.

- Comparez les franchises pour le vol, les dommages et l’assistance.

- Contrôlez les plafonds d’indemnisation des équipements.

- Regardez les exclusions liées à la navigation sportive ou aux zones éloignées.

- Évaluez la qualité du service client, de l’espace client et de l’accompagnement en cas de sinistre.

Comparer les assureurs au-delà de la cotisation

La notoriété d’un assureur, son réseau et sa capacité à accompagner un sinistre comptent aussi. AXA met par exemple en avant 3 500 agences, un accompagnement moyen de 12 ans et une assistance 7j/7 24h/24 dans plus de 200 pays. CGI FINANCE se positionne comme un acteur historique de l’assurance bateau et du financement nautique. CM Nautisme insiste davantage sur les formules économiques et les garanties adaptées. Ces éléments ne remplacent pas la lecture du contrat, mais ils aident à évaluer le niveau de service attendu.

Réduire le prix sans affaiblir sa protection

Payer moins cher son assurance bateau ne signifie pas supprimer les garanties utiles. L’objectif est plutôt d’ajuster le contrat à l’usage réel, d’éviter les doublons et de choisir le bon niveau de franchise.

- Déclarez précisément votre usage : une navigation occasionnelle et côtière ne doit pas être tarifée comme un programme hauturier.

- Adaptez les options : inutile de payer une garantie très étendue si le bateau reste surtout au port ou en eaux abritées.

- Choisissez une franchise cohérente : une franchise plus élevée peut réduire la cotisation, mais seulement si elle reste supportable.

- Sécurisez le bateau : hivernage, amarrage, antivol et entretien régulier peuvent rassurer l’assureur.

- Comparez chaque année : la valeur du bateau, les habitudes de navigation et les offres évoluent.

Le bon prix est celui qui correspond au bateau, à la navigation et à la tolérance au risque. Pour une petite embarcation peu utilisée, une formule au tiers autour de 100 € par an peut suffire. Pour un bateau moteur, un voilier bien équipé ou un catamaran, une couverture tous risques entre 300 € et 400 € par an devient souvent plus cohérente. Avant de souscrire, demandez plusieurs devis, comparez les garanties ligne par ligne et privilégiez un contrat clair sur les franchises, les plafonds et les exclusions.