Choisir un ETF S&P 500 pour investir sur les marches americains peut intimider au départ, compte tenu de la diversité des options et des subtilités liées à la réplication ou aux frais. Sur pako.fr, l’objectif est de vous fournir un éclairage concret, en détaillant chaque aspect du BNP Paribas Easy S&P 500 UCITS ETF EUR C. Au programme : fiscalité adaptée à la France, sécurité accrue par la réglementation UCITS, et quelques repères pour construire une épargne robuste, en phase avec votre situation familiale. On privilégie ici une approche accessible, pratique, et humaine pour que chacun puisse comparer en toute sérénité et décider en confiance, quel que soit son niveau.

BNP Paribas Easy S&P 500 UCITS ETF EUR C – l’essentiel pour décider face aux ETF concurrents

Vous souhaitez accéder simplement et de manière régulée au marché américain via le S&P 500 ? Ce ETF figure parmi les plus plébiscités par les investisseurs européens, notamment ceux qui préfèrent la capitalisation des dividendes et la conformité UCITS dans leur portefeuille. Mais la vraie question demeure : est-ce le plus pertinent pour votre stratégie d’investissement, surtout en le comparant à iShares ou Invesco ? Regardons les éléments concrets à prendre en compte.

Principaux points à retenir avant d’aller plus loin :

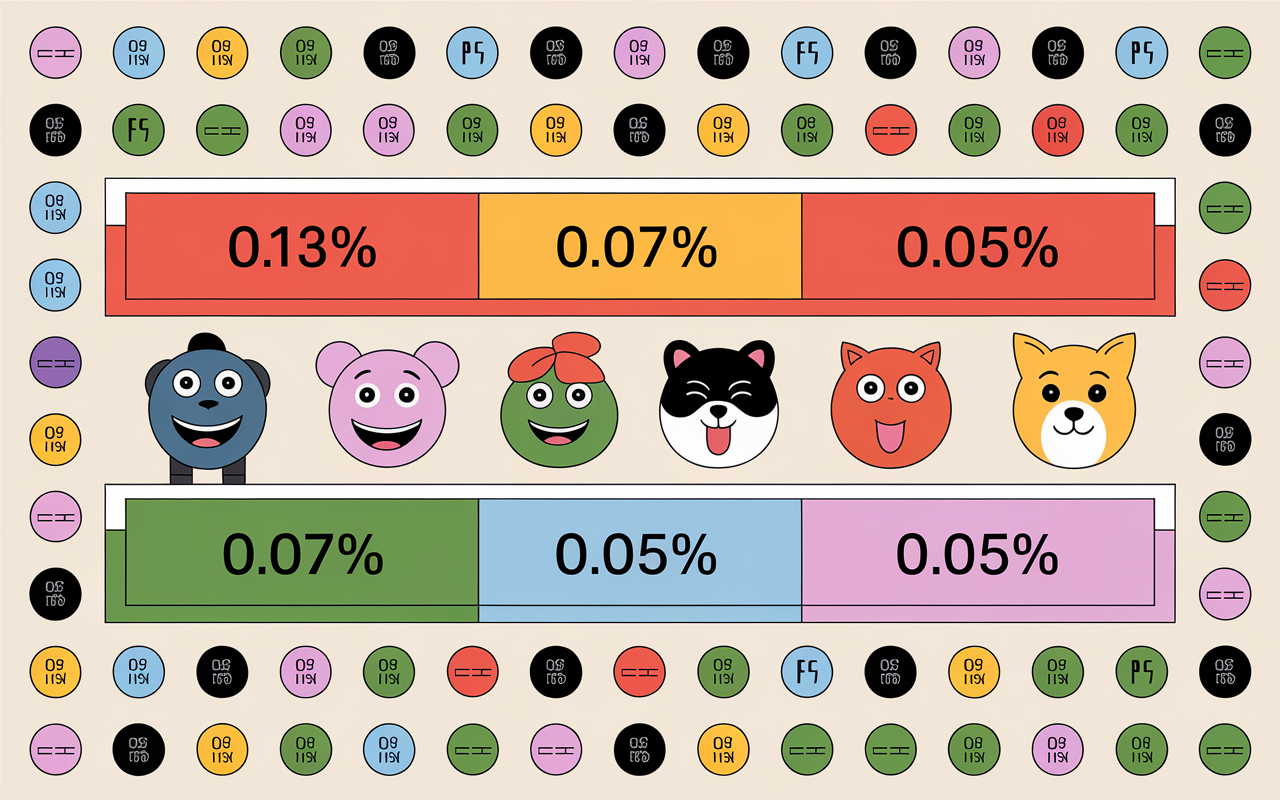

- Frais de gestion : 0,13 % de TER par an concurrentiel, sans être le plus avantageux (iShares : 0,07 %, Invesco : 0,05 %).

- Méthode de réplication : Synthétique (swap), sécurité due à la réglementation UCITS, sans prêt de titres.

- Classe EUR C : Capitalisante, idéale si l’objectif est de réinvestir automatiquement les dividendes au lieu de les percevoir en cash.

- Performance sur 5 ans : +56,36 % (au 10/11/2025), quasi équivalente aux autres leaders du secteur.

- Éligibilité : Un atout pour le PEA, alors que nombre d’ETF S&P 500 (comme iShares ou Invesco) n’y sont pas toujours accessibles.

Beaucoup d’investisseurs choisissent ce produit pour sa simplicité, son cadre réglementaire rassurant, et la gestion passive transparente, sans surprise sur les frais. Mais la réplication synthétique soulève des interrogations. Est-ce à privilégier ? Existe-t-il des risques à prendre en compte ? On fait le point dans les sections suivantes avec un comparatif chiffré, et quelques conseils d’accompagnement parfois cités par des conseillers ETF.

Présentation et structure de l’ETF : fiche produit ultra-claire

Derrière son nom technique, le BNP Paribas Easy S&P 500 UCITS ETF EUR C fonctionne de façon transparente et présente un historique solide à ce jour. Voici ce qu’il est utile de connaître : en version simplifiée :

Caractéristiques techniques essentielles

Lancé le 16 septembre 2013, ce ETF gère environ 3,05 milliards d’euros d’actifs. Il suit l’indice S&P 500 grâce à la réplication synthétique, permettant de reproduire la performance nette de l’indice, avec dividendes réinvestis (Net Total Return). Il n’y a pas de prêt de titres, un élément sécurisant souvent sous-estimé par ceux qui découvrent les ETF. Une formatrice ETF indiquait récemment que ce détail fait parfois la différence lors d’un audit familial.

Parmi les chiffres marquants :

- Code ISIN : FR0011550680

- Frais courants (TER) : 0,13 % par an

- Classe EUR C : capitalisation (dividendes automatiquement réinvestis)

- Performance 10 ans : +124,01 % (source Boursorama, au 10/11/2025)

- Volatilité sur 1 an : 19,41 %

- Volume échangé : 99 105 parts par jour (indicatif Boursorama)

Si comparer point par point vous intéresse, des tableaux récapitulatifs vous attendent un peu plus bas pour un aperçu face aux principaux concurrents.

Documentation officielle et conformité UCITS

La transparence s’impose : tous les documents légaux (DIC, prospectus, rapport annuel) sont disponibles chez l’émetteur et sur les grandes plateformes comme JustETF ou Morningstar. Ce respect de la norme UCITS implique une gestion sous contrôle, des audits réguliers et une véritable protection du capital même en cas de souci chez la banque émettrice. Lors des accompagnements de groupes débutants, on recommande régulièrement de vérifier ce point : la sécurité n’est jamais optionnelle.

Frais, performance et indicateurs clés : l’influence du détail sur la durée

Pas la rubrique la plus passionnante pour certains, mais une différence de 0,05 % sur les frais de gestion représente facilement plusieurs centaines d’euros économisés au bout de dix ou vingt ans d’investissement. Regardons les impacts…

Frais de gestion (TER) et autres coûts

Le TER affiché chez BNP Paribas reste à 0,13 % par an. Divers courtiers (ex : Fortuneo) ajoutent parfois des frais de gestion autour de 0,12 % selon l’accès choisi, alors que des néo-banques comme Trade Republic ou Scalable Capital proposent parfois 0 € de frais sur certains plans d’épargne ETF. Retenez : les frais principaux sont corrects pour investir sur le S&P 500, même s’ils ne battent pas les ETF les plus compétitifs (Invesco à 0,05 % et iShares à 0,07 %).

Pour visualiser l’écart annuel, voici quelques repères :

| ETF | TER/an | Actifs (M€) |

|---|---|---|

| BNP Paribas Easy S&P 500 EUR C | 0,13 % | 3 052 |

| iShares Core S&P 500 UCITS ETF (Acc) | 0,07 % | 114 959 |

| Invesco S&P 500 UCITS ETF Acc | 0,05 % | 30 831 |

Performance historique et volatilité

Durant ces cinq dernières années, BNP Paribas affiche une hausse cumulative de +56,36 %. Sur un an, la progression est de +21,47 %, quasi parfaitement alignée avec la performance nette du S&P 500, malgré des frais légèrement supérieurs à certains concurrents.

Autre point : la volatilité sur un an est de 19,41 %, ce qui rappelle que même les grandes valeurs américaines subissent les imprévus du marché. Mieux vaut donc anticiper les éventuels revers : la perte maximale observée atteint -22,48 % lors des pires phases. Certains investisseurs ont d’ailleurs partagé que cet ETF leur a permis de limiter l’impact lors de périodes très tendues comme en 2020.

Un cas : avec 10 000 € placés début 2015, on arrive aujourd’hui à près de 22 500 € bruts de frais, avant fiscalité. Ce doublement du capital peut servir à financer le projet d’études d’un enfant ou faciliter une transmission familiale (plusieurs experts ETF confirment cet effet boule de neige sur dix ans).

Réplication synthétique : comprendre risques et avantages pour votre sécurité

Le terme “synthétique” inquiète parfois est-ce justifié ? Voyons ce qui distingue cette approche, et ce que cela implique pour l’investisseur.

Le principe de la réplication synthétique (swap)

Ici, BNP Paribas n’achète pas directement un vaste panier d’actions américaines. Ce sont des contrats financiers (swaps) qui permettent d’obtenir la performance de l’indice sans passer physiquement par Wall Street. L’un des intérêts, c’est de garantir un “tracking” relativement fidèle, même quand le marché américain impose des taxes ou des barrières complexes pour un investisseur européen. On entend parfois parler de “magie du swap”, mais concrètement, cela fonctionne de façon extrêmement structurée.

- Risque de contrepartie : réduit grâce à des contrôles réglementaires UCITS stricts, sans être totalement nul. Cette protection se traduit par la mise en place d’audits externes et de collatéral détenu par le fonds, utile si le partenaire financier fait défaut.

- Pas de prêt de titres : BNP écarte tout prêt de titres, choix qui procure une sécurité additionnelle pour les investisseurs qui cherchent la gestion passive et la tranquillité à long terme.

En cas de crise majeure, le risque reste marginal pour la majorité. Il est vrai que ce montage peut générer du stress psychologique si les marchés deviennent volatils. Plusieurs débats ont éclaté sur les forums lors du Covid-19 mais d’après le suivi d’experts et des retours d’expérience aucun incident significatif n’a marqué les ETF synthétiques des grandes banques comme BNP Paribas entre 2013 et 2024.

Avantages pratiques et points de vigilance

On observe généralement une erreur de tracking quasiment inexistante avec la réplication synthétique, ce qui plaît aux amateurs de gestion millimétrée du S&P 500. C’est aussi pourquoi il importe d’accepter qu’on dépend des mécanismes de swaps, et d’apprendre à faire confiance à la solidité de l’émetteur. Petite anecdote : un analyste évoquait récemment l’intérêt de consulter le rapport annuel pour examiner la répartition du collatéral… même si, soyons francs, peu de particuliers prennent le temps de le faire.

Comparaison directe – BNP Paribas vs iShares, Invesco, Vanguard

La concurrence est forte : faut-il systématiquement payer 0,13 % de TER alors que d’autres ETF annoncent 0,05 % ? Tout dépend finalement de votre situation fiscale, du type de compte (PEA ou CTO), et du niveau de services recherché. Certains pros conseillent de lister vos critères avant de choisir.

Tableau comparatif chiffré des principaux ETF S&P 500 en Europe

| ETF | Réplication | TER | Actifs (M€) | PEA | Capitalisation |

|---|---|---|---|---|---|

| BNP Paribas Easy S&P 500 EUR C | Synthétique | 0,13 % | 3 052 | Oui | Oui |

| iShares Core S&P 500 UCITS ETF | Physique | 0,07 % | 114 959 | Non | Oui (Acc) |

| Invesco S&P 500 UCITS ETF Acc | Physique | 0,05 % | 30 831 | Non | Oui |

Ce qui distingue le BNP Paribas, c’est principalement son éligibilité au PEA, presque unique sur les ETF S&P 500 avec capitalisation. Ce point compense le léger supplément de TER pour qui cherche une optimisation fiscale. Certains experts rappellent que pour un plan d’épargne long terme français, ce caractère “PEA-friendly” fait toute la différence.

À l’inverse, en compte-titres ordinaire, rien ne force à choisir l’option BNP : iShares et Invesco offrent une alternative à moindre coût et gestion tout aussi passive.

Focus sur la classe capitalisante (EUR C) versus distributive (EUR D)

Petit rappel pratique : la version C (Capitalisation) réinvestit automatiquement les dividendes, alors que la D (Distribution) verse les dividendes en cash. Pour tout investisseur en quête de croissance ou de gestion simplifiée sur PEA, la capitalisation favorise la composition du rendement et peut alléger la charge fiscale. Plusieurs particuliers le constatent dans la gestion de leur PEA après 8 ans.

Bon à savoir

Je vous recommande de privilégier la version capitalisante (EUR C) pour simplifier la gestion et optimiser la fiscalité de votre investissement sur le long terme.

Utilisation pratique, fiscalité et modules d’accompagnement

Une question surgit toujours : “Puis-je héberger cet ETF sur mon PEA ?”, “Comment projeter mon investissement pour étudier le gain ?” Faisons le tour des démarches à suivre pour intégrer ce ETF à votre patrimoine.

Éligibilité PEA / fiscalité en France

La compatibilité PEA distingue clairement ce ETF de ses équivalents américains. BNP Paribas Easy S&P 500 EUR C est bien éligible au PEA, donc vous bénéficiez de la fiscalité très avantageuse du Plan d’Épargne en Actions pour investir sur le S&P 500. Si vous résidez en Belgique ou au Luxembourg, pensez à vérifier les dispositifs nationaux : mais la conformité UCITS vous apporte déjà une solide couverture côté réglementation. Plusieurs conseillers financiers insistent d’ailleurs sur ce point dans leurs formations.

Pour diversifier votre portefeuille tout en explorant d’autres indices américains, l’Amundi PEA Nasdaq 100 UCITS ETF Acc : profil, avantages et points de vigilance constitue une alternative intéressante à considérer.

Pour diversifier vos investissements sur le marché américain, découvrez comment l’Amundi PEA US Tech ESG UCITS ETF : investir dans la tech américaine responsable via le PEA peut compléter une stratégie axée sur l’indice S&P 500.

Côté fiscalité, la capitalisation des dividendes simplifie la déclaration annuelle et favorise l’accumulation automatique du capital années après années, sans nécessité de pilotage complexe. Nombre de particuliers remarquent que la différence nette d’impôt joue à l’avantage de la capitalisation, surtout sur le long terme.

Outils pratiques – simulateur, documentation, forums, alertes

Les sites reconnus comme JustETF ou Fortuneo multiplient les ressources pour vous aider à gérer, comparer et surveiller vos investissements au quotidien. Ce que vous pouvez y retrouver :

- Simulateurs personnalisés d’épargne et de performance (sur 10, 15, 20 ans…)

- Alertes paramétrables sur seuil de prix ou annonces de dividendes

- Comparateurs d’ETF concurrents, intégrant les frais réels et le suivi du tracking error

- Forums d’utilisateurs actifs et guides téléchargeables pour approfondir les subtilités fiscales

On recommande souvent (même si ce n’est pas passionnant) de lire au moins une fois le DIC ou le prospectus, accessibles via les plateformes ou le site BNP Paribas AM. C’est le meilleur moyen d’éviter les mauvaises surprises si une interrogation surgit sur la gestion !

Pour simuler votre projet ou paramétrer une alerte, pensez à utiliser ces modules ou à solliciter les communautés certains d’entre eux partageront volontiers des astuces issues de leur propre expérience. Il arrive meme qu’un utilisateur vous réponde en détail dans l’heure !

FAQ et ressources – Réponses rapides à vos questions fréquentes

Parce qu’une dernière question apparaît toujours avant de valider son achat ou son ajout au portefeuille, voici le résumé des interrogations courantes à propos de l’ETF BNP Paribas S&P 500 EUR C :

Différence entre EUR C et EUR D ?

La version EUR C implique la capitalisation des dividendes ; EUR D, la distribution directe des dividendes en espèces. À l’usage, la version C optimise la fiscalité et simplifie la gestion, sauf lorsqu’un besoin de revenu régulier prime.

Le TER inclut-il tous les frais ?

En général, oui, mais il peut exister des frais particuliers de courtage ou de tenue de compte selon l’établissement. Plusieurs plateformes affichent ces détails dans leurs FAQ.

Réplication synthétique : sécurité réelle ?

Chez BNP Paribas, la conformité UCITS associée à l’absence de prêt de titres procure une grande robustesse globale. Même si le risque est présent, il reste encadré et transparent selon les dernières études d’experts (2024).

Éligibilité au PEA ?

Tout à fait, il est pleinement compatible avec le PEA français : c’est l’un des grands atouts pour l’investisseur résident fiscal français.

Pourquoi choisir la version capitalisante ?

Elle permet de bénéficier de l’intérêt composé et d’alléger la gestion fiscale année après année. On recommande régulièrement cette option sur des plans de 10 ans et plus.

Performance vs iShares ou Invesco ?

Sur cinq à dix ans, les différences restent ténues une fois les frais pris en compte. C’est donc le TER et l’éligibilité PEA qui font la différence. Pensez à simuler selon votre propre profil pour un choix éclairé.

Besoin d’une alerte ou de simuler votre projet avant de sauter le pas ? Ces outils sont disponibles sur la plupart des espaces cités dans l’article.