Clôturer un PEL sans projet immobilier peut sembler intimidant a premiere vue, notamment par meconnaissance ou crainte de commettre un faux pas. Pourtant, lorsqu’on s’informe sur la fiscalité et les démarches à anticiper, le processus devient étonnamment simple. L’idée ici est vraiment de lever les incertitudes, d’offrir des modèles tout prêts et des conseils adaptés pour que chaque choix concernant votre épargne logement soit réactif, pertinent et, surtout, sans souci.

Clôturer son PEL sans projet immobilier – points-clés et étapes pour agir rapidement

Votre Plan Épargne Logement (PEL) est toujours actif, mais vous n’envisagez plus de projet immobilier et souhaitez débloquer les fonds ? Sachez que la clôture d’un PEL sans achat ou travaux reste possible. Il suffit d’observer certaines étapes et d’anticiper les aspects fiscaux pour éviter les désagréments. Voici les recommandations et astuces les plus utiles pour gérer la procédure en toute tranquillité.

Procédure de clôture : déroulé, pièces nécessaires et délais classiques

Inutile d’avoir un projet immobilier pour demander la clôture de votre PEL : la législation autorise l’opération à tout moment sur simple sollicitation officielle. Ce droit s’applique quelle que soit l’ancienneté du plan, que votre PEL ait un an ou quinze ans d’existence.

Dans la tres grande majorité des cas, la démarche s’effectue en agence ou par courrier recommandé avec accusé de réception (LRAR).

- Une lettre de résiliation, soit rédigée à la main soit reposant sur un modèle officiel à télécharger

- Pièce d’identité (copie recto-verso) selon les exigences de votre banque

- Le RIB pour recevoir vos fonds transférés

- Entre 7 et 15 jours ouvrés généralement pour que le versement soit effectif sur votre compte

Petite astuce : de nombreuses banques facilitent la procédure via un formulaire spécifique dans l’espace client en ligne. Une formatrice en gestion bancaire évoquait récemment que certains parents partagent l’attente du virement avec leurs enfants… Pour Malo, mon fils, il guettait l’arrivée de la somme sur l’application, preuve que l’attente peut devenir un sujet presque ludique dans le foyer !

Modèles de lettre & option d’envoi recommandé

Pour gagner en efficacité, il existe des modèles de lettre validés (note de satisfaction 4,43/5 sur Lettre-Resiliation). Autre point pratique : la plupart des banques proposent des options d’envoi recommandé en ligne, ce qui vous évite l’attente au guichet et accélère la démarche.

Risques et enjeux financiers/fiscaux liés à la clôture

Mieux vaut anticiper les incidences sur les intérêts et la fiscalité en cas de clôture sans projet immobilier. Les conséquences varient en fonction de la date d’ouverture du contrat et peuvent parfois surprendre.

Rendement, fiscalité et prélèvements sociaux – comment calculer ?

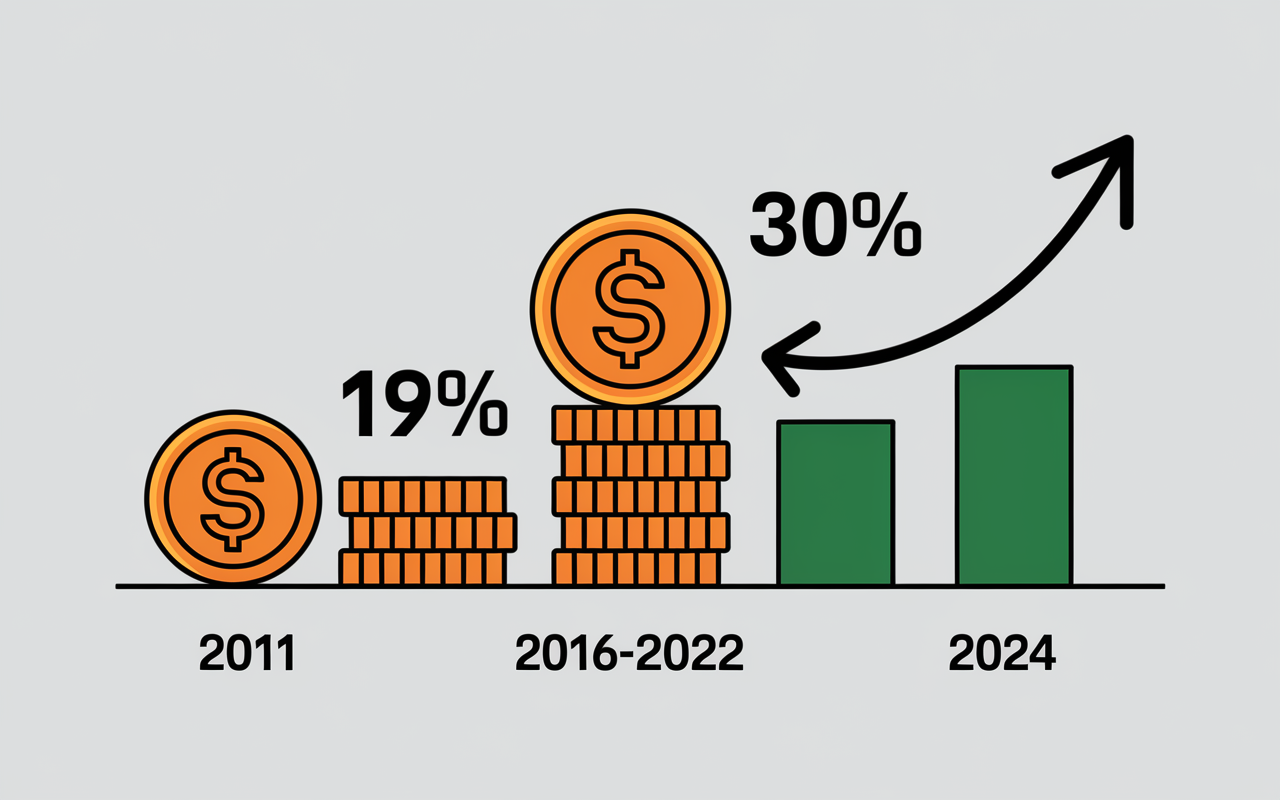

Depuis 2018, les intérêts perçus sur les PEL nouvellement ouverts sont soumis à une taxation globale de 30% (17,2% pour les prélèvements sociaux et 12,8% via le PFU). Concrètement, cela affecte directement votre rendement net, surtout pour les plans récents. En revanche, les PEL de moins de 12 ans ouverts avant 2018 restent exonérés : une vraie différence à prendre en compte.

Retenez notamment ces repères :

| Date d’ouverture | Taux brut | Taux net après taxes |

|---|---|---|

| Avant 2011 | ≥2,5% | 2% à 2,5% selon la fiscalité |

| 2016-2022 | 1% | Environ 0,7% pour les contrats récents |

| Depuis 2024 | 2,25% | ~1,57% après fiscalité |

Un détail qui mérite attention : clôturer un “vieux” PEL de plus de 12 ans vous fait perdre l’exonération fiscale. Il est courant que pour certains, la différence de rendement n’est pas anodine et peut même être source de déception au moment du calcul.

Cas concrets : l’ancienneté du PEL modifie le scénario

Si votre PEL a été ouvert avant 2018, mieux vaut réaliser une simulation personnalisée afin de maximiser le gain global. Les conseillers bancaires, et même certains experts en gestion de patrimoine, mettent à disposition des simulateurs pratiques pour calculer les éventuelles pénalités et impôts selon chaque millésime.

Que faire après la clôture ? Stratégies pour valoriser les fonds récupérés

Dès que les fonds sont disponibles, il est conseillé de les rediriger vers un support d’épargne plus souple ou performant. Plusieurs options existent, à adapter selon les besoins et les horizons d’investissement de chacun.

Panorama des supports concurrents : points forts à considérer

Livret A, assurance-vie, PER, SCPI… Ces supports ne poursuivent pas tous exactement le même objectif. En 2024, par exemple, le Livret A affiche 3% nets (un taux nettement supérieur à la plupart des PEL récents). L’assurance-vie, quant à elle, propose un abattement appréciable sur les plus-values (4 600 € / an pour une personne seule, 9 200 € pour un couple au-delà de 8 ans d’ancienneté).

Quelques alternatives à envisager :

- Livret A : accès rapide, souplesse et rendement avantageux jusqu’à 22 950 € (plafond), idéal pour les imprévus

- Assurance-vie : optimisation fiscale, diversification de placements, attrait de l’abattement après huit ans

- SCPI, PEA, PER : options à moyen/long terme pour qui vise des rendements supérieurs, au prix d’une liquidité réduite

Les simulateurs et outils de comparaison en ligne (régulièrement mentionnés par des professionnels du secteur) sont parfois bien utiles pour dénicher le produit le mieux ajusté à votre profil. Et il arrive qu’un utilisateur soit agréablement surpris, en trouvant une option qu’il n’aurait pas envisagée seul !

Pour mieux comprendre les implications fiscales de vos choix financiers, consultez notre guide complet sur la fiscalité du PEE après 5 ans.

Avant de clôturer un PEL, il peut être judicieux de comparer d’autres placements comme le Taux LEP 2025 : évolution, rendement concret et conseils pratiques pour optimiser votre épargne.

Pour optimiser vos finances après la clôture de votre PEL, découvrez comment fonctionne le Livret A : le calcul des intérêts expliqué simplement avec exemples concrets.

Exemple concret d’arbitrage patrimonial

Supposons que vous clôturiez un PEL de 9 000 € (issu de 2019), avec le choix de répartir la somme entre un Livret A (6 000 € à 3%) et une assurance-vie (3 000 €). Grâce à l’abattement et à la flexibilité du Livret A, il est souvent observé que le capital reste mobilisable, tout en offrant un rendement supérieur par rapport à un PEL ouvert récemment.

Checklist pratique : outils, modèles et conseils pour une clôture sans complexité

Pas envie de multiplier les démarches ou d’oublier une piece ? Voici une liste testée et approuvée pour une clôture de PEL rapide et rassurante (validée par des milliers d’utilisateurs et la plateforme Lettre-Resiliation.com – note 4,43/5).

Checklist : essentiels et ressources utiles

- Lettre de clôture adaptée au besoin du moment

- Modèle téléchargeable ou bien formulaire proposé directement sur l’espace client

- Copie de votre piéce d’identité

- RIB pour garantir le bon virement de l’épargne

- FAQ complète et accessible (souvent sur le site de la banque ou pako.fr)

- Simulateur fiscalité/pénalités, parfois intégré à l’espace client ou recommandé par des experts indépendants

Même avec une démarche rodée, il reste possible de demander un rendez-vous avec un conseiller patrimonial afin de peaufiner le projet ou de déclencher l’envoi de la lettre en ligne. Il est également constaté que la procédure s’est vraiment simplifiée – et, en pratique, la plupart des clients hésitent un peu devant les démarches, sans raison valable.

Encarts de conseil, quiz d’orientation et FAQ évolutive

Pour finir, clôturer un PEL sans projet immobilier mobilise une part d’attention, mais ce défi reste tout à fait surmontable. Chez nous, on a pris l’habitude de dire que « l’épargne est comme une tirelire à réorienter », et pour chacun, cette étape peut se transformer en opportunité pour dynamiser la stratégie patrimoniale.

FAQ pratique : l’essentiel à retenir, question par question

Chaque profil a son lot de doutes et de questions, donc voici les retours les plus fréquemment partagés – ainsi que quelques astuces éprouvées par des professionnels du secteur.

Questions récentes et solutions efficaces

1. Quels documents sont vraiment nécessaires pour clôturer le PEL ?

2. Quelles pénalités selon le millésime ou la durée du plan ?

3. Sous quel délai et selon quelle modalité l’épargne est-elle versée ?

4. Existe-t-il une alternative intéressante à la clôture classique ?

5. Quels sont les risques fiscaux et financiers concrets ?

6. Mieux vaut-il patienter pour limiter la perte de rendement ?

Si votre situation est particuliere (PEL ancien, questions de fiscalité, modalités de transfert), pensez à solliciter un simulateur ou à joindre un conseiller indépendant. Certains conseillers en gestion patrimoniale estiment qu’un entretien préalable suffit parfois à valider le meilleur scénario pour vous – l’essentiel étant d’optimiser la clôture et le réemploi, sans prise de risque inutile.