La gestion de patrimoine a longtemps été réservée aux clients fortunés, capables de mobiliser des centaines de milliers d’euros pour accéder à des services exclusifs. Avec BoursoFirst, BoursoBank bouscule ce modèle traditionnel. Ce service ne se limite pas à une carte bancaire haut de gamme ; il ouvre les portes d’investissements sophistiqués, habituellement inaccessibles au grand public, tout en conservant l’agilité d’une interface 100 % digitale.

Qu’est-ce que l’offre BoursoFirst et à qui s’adresse-t-elle ?

BoursoFirst est une passerelle vers la banque privée digitale. Pour un abonnement de 29 € par mois, les clients accèdent à un écosystème de services financiers d’ordinaire réservés aux segments « Premium » des banques de réseau. Cette offre cible les investisseurs autonomes qui souhaitent optimiser leur rendement sans subir la lourdeur administrative des structures classiques.

L’adhésion est ouverte aux clients BoursoBank détenant un niveau d’encours significatif. Elle permet de bénéficier d’une tarification préférentielle sur les opérations de bourse, d’un accès prioritaire au service client et de produits d’investissement exclusifs. Contrairement à une banque privée traditionnelle où la relation repose sur un rendez-vous physique, BoursoFirst mise sur l’autonomie assistée : vous gérez vos actifs depuis votre application, tout en disposant d’une ligne directe avec des experts patrimoniaux pour les questions complexes.

Les critères d’éligibilité et la tarification

Pour souscrire à BoursoFirst, il faut justifier d’un encours important chez BoursoBank (comptes courants, livrets, assurance-vie, PEA). Bien que le ticket d’entrée soit plus souple que dans les banques privées historiques, qui exigent souvent 250 000 € ou plus, BoursoFirst s’adresse à une clientèle ayant déjà constitué une épargne de précaution et cherchant à diversifier ses actifs vers des solutions plus performantes.

Des produits d’investissement exclusifs : du Private Equity au Crédit Lombard

Le principal intérêt de BoursoFirst réside dans son catalogue de produits financiers. Là où un compte classique se limite aux livrets réglementés et aux fonds standards, BoursoFirst propose des solutions d’ingénierie financière avancées.

L’une des pièces maîtresses est l’accès au Private Equity (capital-investissement). Auparavant, investir dans des entreprises non cotées exigeait des tickets d’entrée très élevés. Via des Fonds Professionnels Spécialisés (FPS) ou des FCPR, BoursoFirst permet d’entrer sur ce marché avec des conditions institutionnelles. Ces fonds visent des performances supérieures aux marchés boursiers sur le long terme, en contrepartie d’un risque de perte en capital et d’une illiquidité temporaire.

Le service inclut également plusieurs solutions techniques :

- Le Crédit Lombard (MyLombard) : Un prêt in fine garanti par vos actifs financiers. Il permet d’obtenir des liquidités sans vendre vos titres, évitant ainsi de déclencher une fiscalité sur les plus-values.

- L’Assurance-vie luxembourgeoise : Pour les patrimoines les plus importants, cet outil offre une protection juridique accrue et une flexibilité d’investissement supérieure au contrat français, notamment via des Fonds Internes Dédiés.

- Les Produits Structurés : Des placements dont le rendement est lié à un indice, avec une protection totale ou partielle du capital à l’échéance.

En choisissant des actifs alternatifs via BoursoFirst, vous modifiez la structure de votre portefeuille, le rendant moins sensible aux fluctuations quotidiennes des marchés boursiers traditionnels. Cette diversification profonde est une signature stratégique : elle reflète une volonté de décorrélation. En intégrant des actifs réels ou du non-coté, l’investisseur ancre son capital dans l’économie réelle avec une vision de long terme qui dépasse les cycles conjoncturels.

L’expérience client : entre autonomie digitale et expertise humaine

BoursoFirst élimine les frictions administratives. Le parcours de souscription aux produits complexes, comme les fonds de Private Equity, est entièrement dématérialisé. Là où une banque classique demanderait des signatures manuscrites et l’envoi de documents par courrier, BoursoBank utilise la signature électronique et des questionnaires de profilage dynamiques.

Un accompagnement dédié

Malgré l’aspect « self-service » du digital, les adhérents BoursoFirst bénéficient d’une équipe téléphonique dédiée. Ce ne sont pas de simples conseillers clientèle, mais des experts formés aux problématiques patrimoniales. Qu’il s’agisse de comprendre les modalités d’un appel de fonds en Private Equity ou d’optimiser la transmission d’un contrat d’assurance-vie, cet accompagnement valide la stratégie de l’utilisateur.

La carte bancaire et les avantages du quotidien

L’abonnement inclut la carte Métal, le fleuron de la gamme BoursoBank. Au-delà de son design, elle offre des plafonds de paiement et de retrait élevés, la gratuité des paiements et retraits en devises partout dans le monde, ainsi que des assurances complètes pour les voyages. Les clients BoursoFirst profitent aussi de l’accès aux salons d’aéroport, renforçant l’aspect « lifestyle » de l’offre.

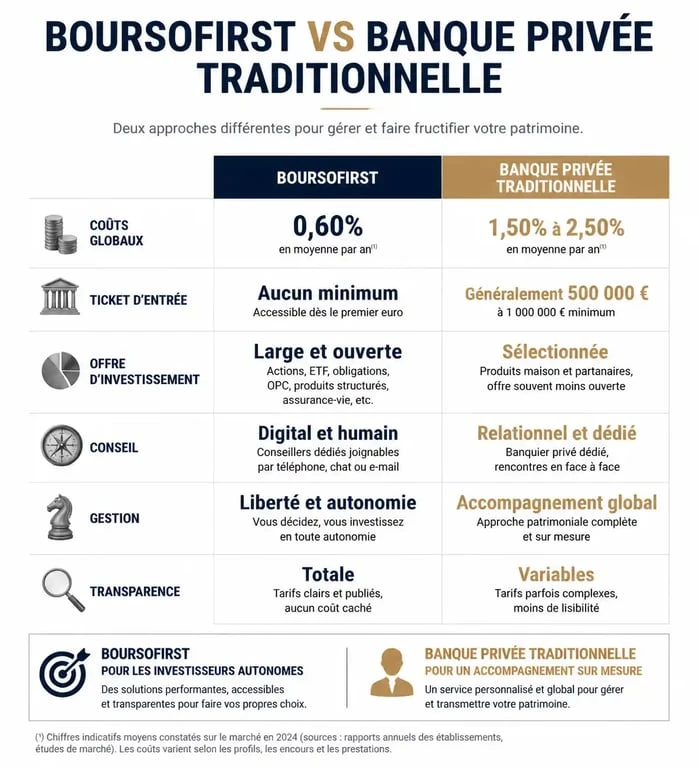

Comparatif : BoursoFirst face à la banque privée traditionnelle

Le tableau ci-dessous résume les différences majeures entre l’approche digitale de BoursoFirst et l’offre d’une banque privée classique.

| Caractéristique | BoursoFirst | Banque Privée Classique |

|---|---|---|

| Ticket d’entrée | Accessibilité modérée | Souvent > 250 000 € |

| Frais d’abonnement | 29 € / mois | Frais de gestion proportionnels |

| Relation client | 100 % digitale + experts | Conseiller dédié en agence |

| Rapidité d’exécution | Instantanée via application | Dépend du conseiller |

| Produits exclusifs | Private Equity, Lombard | Gestion sous mandat, Art |

Le choix entre les deux modèles dépend de votre profil. Si vous avez besoin d’un contact humain régulier et d’un conseil fiscal très personnalisé, la banque privée traditionnelle garde l’avantage. En revanche, pour un investisseur qui souhaite des frais réduits et un accès direct aux meilleurs produits du marché, BoursoFirst est une alternative redoutable.

BoursoFirst réussit le pari de démocratiser des outils financiers complexes. En industrialisant l’accès au Private Equity et en simplifiant le crédit patrimonial, BoursoBank permet à une nouvelle génération d’épargnants de piloter leur fortune avec la même précision que les investisseurs institutionnels, le tout pour le prix d’un abonnement mensuel.