La comptabilité d’entreprise repose sur un langage universel et codifié : le compte comptable. Brique élémentaire du système financier, il permet de classer chaque transaction — achat, vente, emprunt, salaire — de manière homogène. En France, cette organisation est dictée par le Plan Comptable Général (PCG), qui impose une structure rigide pour garantir la transparence et la comparabilité des données financières entre les entreprises.

Qu’est-ce qu’un compte comptable et pourquoi est-il indispensable ?

Un compte comptable est une unité d’enregistrement regroupant des opérations de même nature. Imaginez une bibliothèque où chaque livre représente une transaction ; le compte comptable est l’étagère spécifique où vous rangez tous les ouvrages traitant du même sujet. Sans cette classification, il serait impossible de produire un bilan ou un compte de résultat cohérent en fin d’exercice.

Le rôle du compte va au-delà de l’archive. Il permet de :

Tracer les flux : Identifier l’origine des ressources et leur utilisation.

Justifier les soldes : Prouver à tout moment le montant disponible en banque ou la dette envers un fournisseur.

Répondre aux obligations légales : L’administration fiscale et les partenaires financiers exigent un suivi rigoureux basé sur les normes de l’Autorité des Normes Comptables.

La structure logique : classes, comptes et sous-comptes

Le système français utilise une numérotation décimale. Plus le numéro est long, plus l’information est précise. Cette hiérarchie permet de passer d’une vision globale, la classe, à une vision détaillée, le sous-compte personnalisé.

La numérotation à trois niveaux

Pour lire un compte comptable, il faut identifier la signification de chaque chiffre :

Le 1er chiffre (La Classe) : Il définit la famille de l’opération, comme le 6 pour les charges.

Le 2ème chiffre (Le Compte Principal) : Il précise la catégorie, comme le 60 pour les achats.

Le 3ème chiffre (Le Compte Divisionnaire) : Il affine la nature, comme le 601 pour les achats de matières premières.

Au-delà de ces trois chiffres, l’entreprise crée librement des sous-comptes pour ses besoins internes. Par exemple, le compte 6061, dédié aux fournitures non stockables, se décline en 606110 pour l’électricité et 606120 pour l’eau, afin d’analyser finement les dépenses énergétiques.

L’importance du signal dans la lecture comptable

Chaque mouvement sur un compte émet un signal sur la santé de l’organisation. La variation d’un compte par rapport à une période de référence alerte le gestionnaire sur des anomalies. Si le compte frais de déplacement augmente alors que le chiffre d’affaires stagne, ce signal indique une dérive opérationnelle. Cette capacité d’interprétation transforme la comptabilité en un outil de pilotage stratégique.

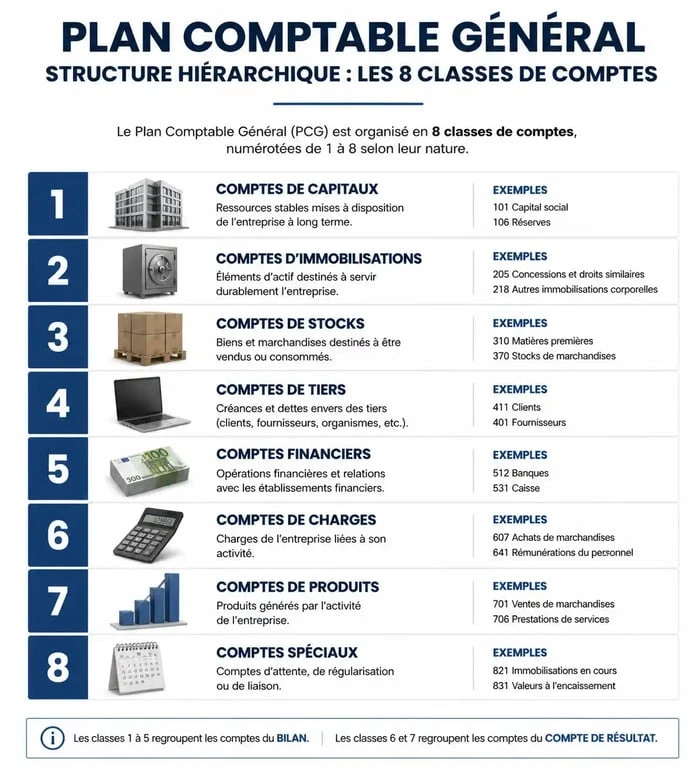

Les 8 classes du Plan Comptable Général (PCG)

Le Plan Comptable Général répartit les comptes en huit classes. Les cinq premières concernent le patrimoine de l’entreprise, soit le bilan, tandis que les classes 6 et 7 concernent l’activité, soit le résultat. La classe 8 est réservée à des situations spécifiques.

| Classe | Libellé | Type de document |

|---|---|---|

| Classe 1 | Comptes de capitaux | Bilan (Passif) |

| Classe 2 | Comptes d’immobilisations | Bilan (Actif) |

| Classe 3 | Comptes de stocks et en-cours | Bilan (Actif) |

| Classe 4 | Comptes de tiers | Bilan (Actif/Passif) |

| Classe 5 | Comptes financiers | Bilan (Actif/Passif) |

| Classe 6 | Comptes de charges | Compte de résultat |

| Classe 7 | Comptes de produits | Compte de résultat |

| Classe 8 | Comptes spéciaux | Hors bilan |

Zoom sur les comptes de bilan (Classes 1 à 5)

Ces comptes décrivent ce que l’entreprise possède et ce qu’elle doit. La classe 1 regroupe les ressources stables comme le capital social ou les emprunts. La classe 2 concerne les biens durables, tels que les machines ou les logiciels. Les classes 3, 4 et 5 traitent respectivement des stocks, des créances ou dettes à court terme et de la trésorerie disponible.

Zoom sur les comptes de gestion (Classes 6 et 7)

Ces comptes reflètent l’activité quotidienne. La classe 6 enregistre les flux qui appauvrissent l’entreprise, comme les achats ou les salaires. La classe 7 enregistre les flux qui l’enrichissent, tels que les ventes de produits. La différence entre ces deux classes permet de calculer le résultat de l’exercice.

Comment choisir le bon compte lors d’une saisie ?

L’affectation d’une opération au bon compte est une étape délicate. Une erreur peut fausser l’analyse financière ou entraîner des redressements fiscaux.

La règle de la nature de l’opération

Pour choisir le bon compte, posez-vous la question de la nature réelle du flux. Un ordinateur à 400 € est une charge de classe 6. S’il coûte 1 500 €, il s’agit d’une immobilisation de classe 2, car il sera utilisé sur plusieurs années. Le seuil de 500 € HT est souvent retenu comme frontière entre charge immédiate et investissement durable.

L’utilisation des comptes de tiers (Classe 4)

Une erreur fréquente consiste à enregistrer une dépense directement en banque sans passer par un compte de tiers. La comptabilité d’engagement impose d’utiliser le compte 401 (Fournisseurs). Lors de la réception de la facture, vous constatez la dette. Lors du paiement, vous soldez cette dette par le compte 512 (Banque). Cette méthode permet de suivre précisément les factures en attente de paiement.

Personnaliser son plan de comptes

Bien que le PCG soit strict, il offre une souplesse de personnalisation. Évitez de multiplier inutilement les sous-comptes pour conserver une lisibilité optimale. Alignez votre numérotation sur vos besoins de reporting. Si vous gérez deux points de vente, créez des sous-comptes de ventes, comme 707100 pour le magasin A et 707200 pour le magasin B, afin d’identifier immédiatement le plus performant.

Les outils pour gérer ses comptes efficacement

Les logiciels de comptabilité modernes intègrent nativement la liste complète des comptes du PCG et proposent souvent des suggestions automatiques. Pour auditer votre organisation, vous pouvez vous appuyer sur le Plan Comptable Général au format PDF, les logiciels de comptabilité en ligne qui automatisent le lettrage, ou encore les tableaux de correspondance si vous passez d’une comptabilité simplifiée à une comptabilité réelle.

En maîtrisant la logique des comptes comptables, vous construisez une cartographie précise de votre activité, capable de rassurer vos partenaires et de guider vos décisions futures.