Le commodat immobilier, aussi appelé prêt à usage, est une convention par laquelle une personne met gratuitement un bien immobilier à la disposition d’une autre. Contrairement aux idées reçues, cette pratique ne relève pas de l’informel ou de la simple hospitalité. Elle est strictement encadrée par le Code civil, aux articles 1875 et suivants. Dans un contexte où la pression locative et la complexité administrative du bail classique s’intensifient, le commodat offre une alternative souple, à condition d’en maîtriser les rouages juridiques.

Définition et cadre légal du commodat immobilier

Juridiquement, le commodat est un contrat par lequel une partie livre une chose à l’autre pour s’en servir, à charge pour le preneur de la rendre après usage. Appliqué à l’immobilier, il permet de confier les clés d’un appartement, d’une maison ou d’un local professionnel sans exiger de contrepartie financière.

Testez vos connaissances sur le commodat immobilier

La gratuité : l’essence même du contrat

La caractéristique fondamentale du commodat est la gratuité absolue. Si le moindre loyer, ou une indemnité d’occupation déguisée, est versé par l’occupant au propriétaire, le contrat perd sa nature de prêt à usage. Les tribunaux sont vigilants : dès qu’une somme d’argent circule en échange de la jouissance du bien, la requalification en bail est quasi systématique.

Un contrat réel et unilatéral

Le commodat est un « contrat réel », ce qui signifie qu’il est formé par la remise effective des clés. Il est unilatéral car, une fois le bien remis, seule l’obligation de restitution pèse sur l’emprunteur. Le prêteur conserve la propriété pleine et entière du bien et s’engage uniquement à laisser l’emprunteur en jouir paisiblement pendant la durée convenue.

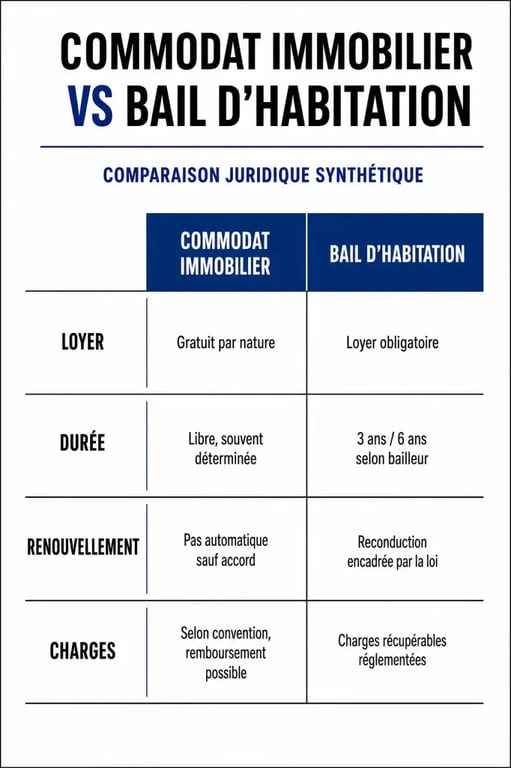

Commodat vs Bail : pourquoi choisir le prêt à usage ?

La distinction entre un commodat et un bail dépasse le simple prix. Elle impacte directement les droits des occupants et la liberté de récupération du bien par le propriétaire.

| Caractéristique | Commodat Immobilier | Bail d’habitation (Loi 1989) |

|---|---|---|

| Loyer | Gratuit (0 €) | Obligatoire |

| Durée | Libre ou liée à l’usage | 3 ou 6 ans minimum |

| Droit au renouvellement | Aucun | Automatique |

| Charges | À la charge de l’emprunteur | Répartition réglementée |

La souplesse de la durée et de la rupture

Dans un bail classique, le propriétaire est lié par des durées minimales et des préavis stricts. Le commodat immobilier permet de définir une durée précise, comme six mois le temps d’une rénovation, ou une durée indéterminée liée à un usage spécifique. S’il n’y a pas de terme fixé, le prêteur peut demander la restitution du bien en respectant un préavis raisonnable, sans avoir à justifier d’un motif de vente ou de reprise pour habiter.

Une protection renforcée pour le propriétaire

Le commodat ne confère aucun droit au maintien dans les lieux à l’expiration du contrat. L’emprunteur ne bénéficie pas de la protection sociale forte accordée aux locataires. C’est un outil de gestion patrimoniale efficace pour éviter qu’un bien vacant ne se dégrade ou ne soit squatté, tout en gardant la disponibilité immédiate pour une vente ou un projet familial.

Les usages concrets du commodat : famille, entreprise et succession

Le prêt à usage répond à des besoins de terrain variés, souvent liés à des phases de transition.

Dans la sphère familiale, le commodat est l’outil privilégié pour loger un enfant étudiant ou un parent âgé sans créer de revenus fonciers imposables. Lors d’une succession, les héritiers peuvent convenir qu’un membre de la fratrie occupera la maison de famille gratuitement pendant un an, le temps d’organiser le partage, via un contrat qui sécurise l’indivision.

Le monde professionnel y a également recours. Une entreprise peut mettre des bureaux à disposition d’une filiale ou d’une association partenaire. Ici, le risque de requalification en bail commercial est le point de vigilance majeur. Pour l’éviter, il faut s’assurer que l’entreprise occupante ne réalise pas de profits directement liés à une exploitation commerciale du lieu, ou que la mise à disposition reste accessoire à un contrat de partenariat.

La mise à disposition d’un bien active un engrenage de responsabilités. L’absence de loyer déplace la tension contractuelle sur l’entretien et la conservation du bâti. Si l’emprunteur laisse le bien dépérir, il s’expose à une responsabilité civile lourde, car le Code civil lui impose de veiller sur la chose en bon père de famille. Ce mécanisme garantit que la gratuité n’est pas un blanc-seing pour la négligence, mais un échange où la jouissance du lieu compense sa surveillance active.

Comment rédiger un contrat de commodat immobilier sécurisé ?

Bien que le commodat puisse être verbal, la rédaction d’un acte écrit, sous seing privé ou devant notaire, est indispensable pour prévenir les litiges et prouver l’intention libérale du prêteur.

Les clauses indispensables à insérer

Le contrat doit impérativement définir l’usage précis du bien, qu’il s’agisse d’habitation, de stockage ou d’activité professionnelle. Un changement d’usage non autorisé peut entraîner la résiliation immédiate. La durée et le terme doivent être clairement indiqués, que ce soit par une date fixe ou par un événement précis, comme la fin d’un chantier. Enfin, la répartition des charges doit être explicite : par défaut, l’emprunteur paie les charges liées à l’usage (eau, électricité, taxe d’ordures ménagères) et l’entretien courant, tandis que le prêteur conserve les grosses réparations et la taxe foncière.

Le recours au notaire : quand est-ce nécessaire ?

Le passage devant un notaire est recommandé si le commodat porte sur une longue durée, supérieure à 12 ans, ou s’il s’inscrit dans une stratégie de transmission de patrimoine. L’acte authentique donne au contrat une date certaine et une force exécutoire, ce qui simplifie l’expulsion de l’occupant en cas de refus de libérer les lieux à l’échéance.

Risques et points de vigilance majeurs

Malgré ses avantages, le commodat comporte des pièges fiscaux et juridiques qu’il convient d’anticiper.

Le spectre de la requalification fiscale

L’administration fiscale peut s’intéresser à un commodat si elle estime qu’il dissimule une donation déguisée ou une évasion fiscale. Si vous prêtez un bien à un tiers sans lien de parenté alors que vous auriez pu le louer, le fisc pourrait considérer que vous vous privez volontairement d’un revenu pour réduire votre impôt. Dans une succession, un commodat trop long accordé à un seul héritier peut être réintégré dans la masse partageable si les autres héritiers prouvent que cet avantage a rompu l’égalité successorale.

La responsabilité en cas de sinistre

L’emprunteur est responsable des dommages causés au bien par sa faute. Toutefois, si un incendie survient à cause d’un vice de construction ou d’un défaut d’entretien incombant au propriétaire, la responsabilité du prêteur peut être engagée. Il est crucial que les deux parties déclarent l’occupation à leurs assureurs. L’emprunteur doit souscrire une assurance « occupant à titre gratuit » pour couvrir sa responsabilité civile envers le propriétaire et les tiers.

La fin imprévue du contrat

Le Code civil prévoit une exception notable à la durée fixée : si, pendant le délai du prêt, il survient au prêteur un besoin pressant et imprévu de sa chose, le juge peut, selon les circonstances, obliger l’emprunteur à la lui rendre. Cette protection offre une sécurité supplémentaire au propriétaire, mais elle reste soumise à l’appréciation souveraine des tribunaux, ce qui renforce l’intérêt de définir précisément les conditions de reprise dans le contrat initial.