Signer un compromis de vente est un acte juridique engageant qui scelle l’accord entre un acheteur et un vendeur. Si la plupart des transactions incluent une condition suspensive d’obtention de prêt, certains acquéreurs choisissent de s’en passer. Ce choix, motivé par l’utilisation de fonds propres ou la volonté de rendre une offre plus attractive, modifie radicalement la portée de l’engagement et les délais de la transaction.

Qu’implique réellement l’absence de condition suspensive de prêt ?

La condition suspensive de prêt est une protection légale issue de la loi Scrivener, intégrée au Code de la consommation. Elle permet à l’acquéreur de se rétracter sans frais si sa banque refuse le financement. En signant un compromis sans emprunt, vous renoncez volontairement à ce filet de sécurité. Par conséquent, si vous ne parvenez pas à réunir la somme prévue, vous restez contractuellement obligé d’acheter le bien.

La mention manuscrite : une obligation légale stricte

Pour que la renonciation à la condition suspensive soit valide, la loi impose une formalité rigoureuse. L’acquéreur doit rédiger de sa propre main une mention spécifique dans le compromis de vente. Ce texte doit préciser que l’acheteur reconnaît avoir été informé que, s’il recourt néanmoins à un prêt, il ne pourra pas se prévaloir de la protection légale. En l’absence de cette mention manuscrite, la loi considère par défaut que la vente est conclue sous condition suspensive de prêt, protégeant ainsi l’acquéreur malgré lui.

Un engagement ferme et irrévocable

Une fois le délai de rétractation de 10 jours écoulé, le compromis de vente sans emprunt devient définitif. Contrairement à une vente classique où l’incertitude plane pendant 45 à 60 jours, le lien contractuel est ici immédiat. Si l’acheteur ne se présente pas chez le notaire pour la signature de l’acte authentique ou s’il ne dispose pas des fonds, il s’expose à des sanctions financières, généralement l’exécution de la clause pénale prévue au contrat.

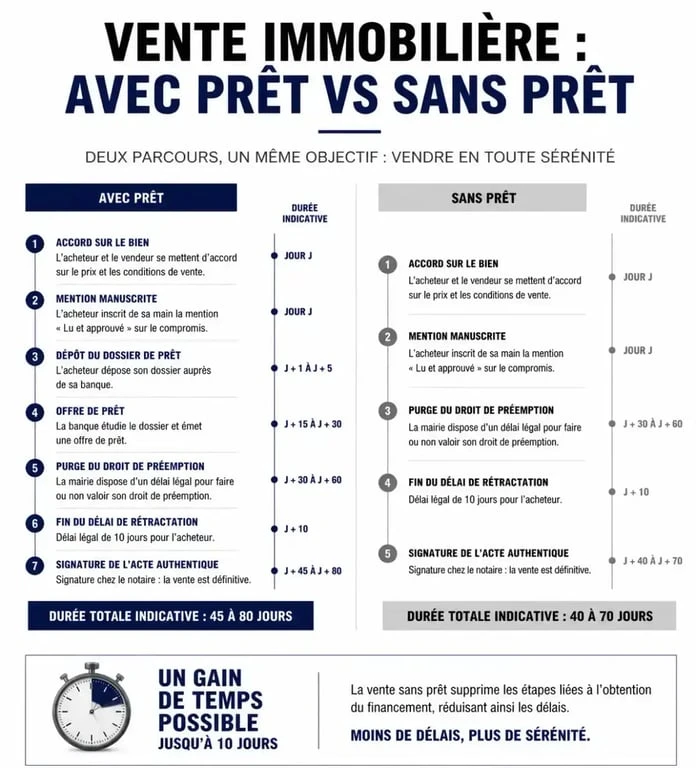

Les délais raccourcis d’une vente immobilière « cash »

L’un des principaux arguments d’un achat sans emprunt est la rapidité de la transaction. En supprimant l’étape bancaire, on gagne un temps précieux sur le calendrier notarial. Là où une vente classique nécessite souvent trois mois entre le compromis et l’acte authentique, une vente sans prêt peut théoriquement se conclure en quelques semaines.

| Étape de la vente | Délai avec emprunt | Délai sans emprunt |

|---|---|---|

| Délai de rétractation SRU | 10 jours calendaires | 10 jours calendaires |

| Obtention du financement | 45 à 60 jours | 0 jour |

| Purge du droit de préemption | 2 mois | 2 mois |

| Délai total moyen | 3 mois | 1 à 2 mois |

Même sans banque, le notaire doit accomplir des formalités administratives incompressibles. La plus longue est la purge du droit de préemption urbain (DPU). La mairie dispose de deux mois pour décider si elle souhaite acheter le bien à la place de l’acquéreur. Tant que ce délai n’est pas expiré ou que la mairie n’a pas envoyé une renonciation expresse, la vente ne peut être finalisée.

Risques et sécurités : comment protéger votre capital ?

Acheter sans crédit comporte des risques. Le danger majeur est l’immobilisation des fonds. Si vous comptez sur la vente d’un autre bien pour financer cet achat et que cette opération échoue, vous vous retrouvez dans l’incapacité de payer le vendeur. Dans cette situation, l’indemnité d’immobilisation, qui représente généralement 5 % à 10 % du prix de vente, est acquise au vendeur à titre de dédommagement.

Pour sécuriser une telle opération, l’acheteur doit s’assurer de la disponibilité réelle et immédiate de ses liquidités. Avant de signer, vérifiez que vos fonds ne sont pas bloqués sur des produits financiers dont le déblocage prendrait plusieurs semaines, ce qui fragiliserait votre projet immobilier.

Le rôle central du notaire dans la vérification des fonds

Le notaire a une obligation de conseil et de vérification. Dans le cadre de la lutte contre le blanchiment d’argent, il doit s’assurer de la provenance des fonds. L’acheteur doit être transparent sur l’origine du capital, qu’il s’agisse d’un héritage, d’une épargne salariale ou d’une plus-value immobilière. De plus, le notaire s’assurera que le virement des fonds arrive sur son compte de tiers avant la signature de l’acte authentique pour garantir le paiement effectif du vendeur.

La clause résolutoire : une protection pour le vendeur

Le vendeur, bien que rassuré par l’absence de condition suspensive de prêt, peut demander l’insertion d’une clause résolutoire. Cette clause stipule que si le prix n’est pas payé au jour dit, la vente est résolue de plein droit. Cela permet au vendeur de remettre son bien sur le marché rapidement sans avoir à engager une procédure judiciaire longue pour faire constater la défaillance de l’acheteur.

Faut-il privilégier l’achat sans emprunt pour négocier le prix ?

Proposer un achat comptant est un levier de négociation puissant. Pour un vendeur, un acquéreur sans prêt représente une certitude de conclure la vente. Cela élimine le risque de refus de prêt, cause principale d’échec des transactions. En échange de cette sécurité, le vendeur est souvent plus enclin à accepter une baisse de prix, parfois de l’ordre de 3 % à 5 % par rapport au prix du marché.

Cependant, cette stratégie ne doit pas occulter les avantages financiers du crédit. Même si vous disposez de la somme, l’emprunt peut permettre de conserver votre épargne placée sur des supports plus rémunérateurs ou de bénéficier de l’effet de levier. Le choix du compromis de vente sans emprunt doit donc résulter d’un arbitrage réfléchi entre rapidité de la transaction, pouvoir de négociation et optimisation de votre patrimoine global.

Signer un tel acte demande une confiance totale dans sa capacité de financement. C’est un outil de simplification administrative et de force commerciale, mais il transforme le droit à l’erreur en un coût financier immédiat et significatif.