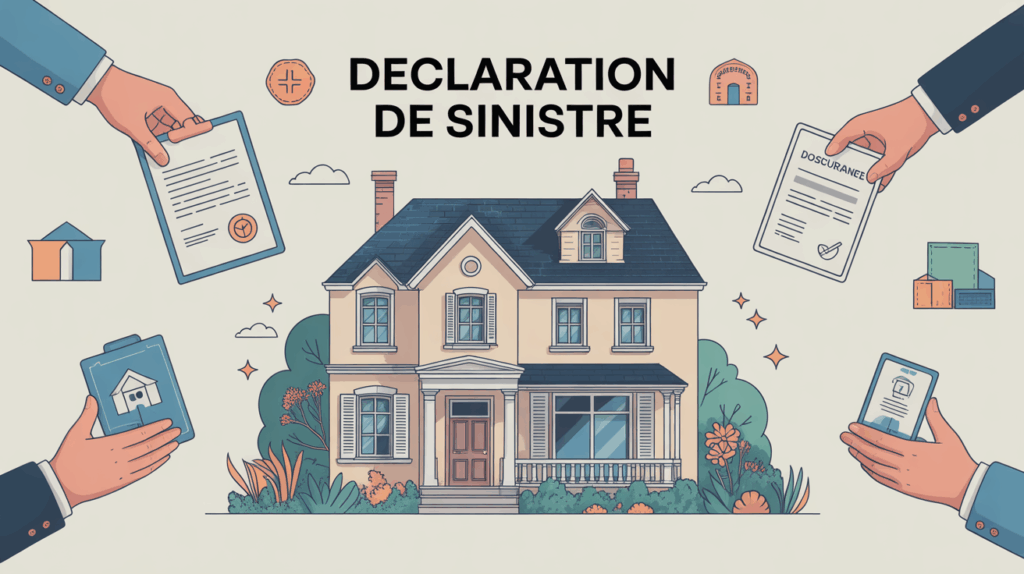

Vendre un bien immobilier ne se limite pas à fixer un prix ou à parapher un acte : la declaration de sinistre s’avère un levier essentiel pour securiser la transaction et limiter tout malentendu avec le futur proprietaire. Prendre la peine de signaler chaque incident (du dégât des eaux ancien à la fissure réparée), c’est agir en pleine responsabilité, encadré par la loi, le notaire en chef d’orchestre. Grâce à des outils accessibles et un suivi rassurant, cette transparence autour des sinistres immobiliers protège vos intérêts comme ceux de vos proches et favorise un climat de confiance durable entre vendeur et acheteur.

Résumé des points clés

- ✅ La déclaration de sinistre est essentielle pour sécuriser une vente immobilière.

- ✅ Chaque sinistre, quel que soit son âge ou état, doit être informé à l’acquéreur.

- ✅ Le notaire accompagne la formalisation pour une transaction en toute confiance.

Déclaration de sinistre dans un acte de vente : comment, quand et pourquoi agir pour sécuriser sa transaction ?

Dans la perspective d’une vente immobilière, beaucoup s’interrogent : doit-on vraiment révéler un dégât des eaux ayant laissé des traces, ou une fissure traitée il y a longtemps ? Inutile d’hésiter : chaque sinistre, peu importe son ancienneté ou son état de réparation, doit être porté à la connaissance de l’acquéreur. C’est inscrit dans le Code des assurances (article L125-5, en place depuis 1958) : cette transparence élimine l’annulation de la vente comme toute action postérieure de l’acquéreur. Un notaire expérimenté rappelait récemment que le formalisme apporte une vraie sécurité tout au long de la vente, avec une méthode d’accompagnement rassurante.

Pour finir : On évite ainsi d’être confronté à une transaction annulée ou à d’éventuels dommages-intérêts à reverser à l’acheteur. La démarche consiste à signaler tous les sinistres influant sur la solidité ou la sûreté du bien, de façon formalisée au sein de l’acte de vente : l’accompagnement du notaire est précieux, mais c’est bien au vendeur de prendre l’initiative et d’apporter chaque pièce justificative (rapports d’experts, arrêtés, factures…). Prévoir une checklist ou un exemplaire de lettre-type peut grandement aider à ne rien oublier ; gardez en tete cependant que les véritables risques apparaissent lorsque certaines informations sont volontairement omises ou déformées.

Pourquoi déclarer un sinistre lors d’un acte de vente ?

Parfois, la tentation est grande de « laisser tomber » un sinistre lointain que l’on pense sans conséquence. Mais la loi, dans ses exigences, place la transparence au centre afin de protéger tout le monde d’éventuels litiges concernant les vices cachés. En pratique, cela permet d’éviter des suites pénibles après la transaction.

Un enjeu légal et une protection pour tous

Signaler un sinistre à l’acte de vente, c’est bien répondre aux obligations légales et préserver la pleine validité de la transaction (notamment avec l’article L125-5 évoqué plus haut). Pour mémoire, seule une infime minorité de communes échappent aux catastrophes naturelles : l’obligation concerne donc la quasi-totalité des ventes. L’essentiel réside dans le fait de fournir une information complète, ce qui écarte le risque de dol (dissimulation volontaire) et crée un climat de confiance. Un expert en transactions immobilières confiait que cette étape rassure souvent les acquéreurs inquiets.

Eviter l’annulation de la vente et les frais imprévus

Les dernières décisions de justice témoignent : l’absence de déclaration peut faire voler une vente en éclats ou entraîner une amende lourde pour le vendeur. Une affaire citée par la Cour de cassation en mai 2014 est parlante : pour une simple omission, la sentence fut sévère, allant jusqu’à l’indemnisation de l’acheteur. Clairement, consacrer un peu de temps à lister chaque incident, c’est limiter les risques contentieux et des années de procédures !

- En cas d’omission avérée ou de sinistre majeur ignoré, la vente peut etre purement annulée.

- Certains vendeurs doivent parfois régler des frais de justice ou des dommages-intérêts, parfois conséquents, en cas de contentieux.

- Une confiance rompue avec l’acheteur peut aussi faire perdre toute marge de négociation, surtout lors d’une revente urgente.

Étapes de la déclaration de sinistre immobilière : procédez sereinement

Concrètement, la méthode, même très encadrée, reste accessible : entre modèles, listes à cocher et conseils du notaire, chacun peut avancer sans crainte de l’oubli. Si vous procédez méthodiquement, vous évitez bien des faux pas !

S’organiser et réunir ses preuves

Le point de départ : établir la liste chronologique de tous les sinistres survenus durant les dix dernières années (c’est le standard pour la prescription et la garantie décennale). On pensera notamment aux dégâts des eaux, fissures, problèmes électriques ou épisodes de catastrophe naturelle. Les documents utiles regroupent relativement souvent :

- Attestations d’assurance ou lettres d’indemnisation (un professionnel attire souvent l’attention sur leur importance pour les litiges complexes)

- Rapports d’un expert ou d’un assureur, précieux pour dater avec précision chaque événement

- Justificatifs de réparation : factures, devis dûment réglés

- Arrêtés officiels pris par la mairie ou la préfecture (catastrophe naturelle, mise en péril, etc.)

L’exercice n’est pas toujours simple ? Rapprochez-vous de votre assureur, qui peut fournir un historique, ou sollicitez le notaire pour repérer ce qui manquerait. Par expérience, il arrive que d’anciens propriétaires retrouvent la trace d’un sinistre sur leurs extraits de comptes : il n’est pas rare de croiser des surprises dans les vieux papiers !

Formuler la déclaration et la faire valider

En général, la déclaration s’appuie sur un modèle (papier libre, CERFA, adaptation sur mesure) inséré à l’avant-contrat ou à l’acte de vente définitif. La vigilance du notaire sera un vrai avantage pour éviter toute imprécision. Il s’agit ici de vérifier pour chaque sinistre sa trace écrite au dossier, puis de lister précisément ce qui a été réparé ou indemnisé (maintenir un document par événement facilite grandement la tâche en cas de contrôle).

- Pensez systématiquement aux sinistres couvrant les 10 dernières années prescription aidant, parfois une période plus courte suffira.

- Détaillez chaque fait : nature, réparations engagées, montant possible d’indemnisation (certains vendeurs compilent tout dans un tableau synthétique… bien vu !)

- Classez minutieusement chaque déclaration : conserver une copie, la faire relire par l’acheteur et, le cas échéant, contresigner pour éviter toute ambiguïté ultérieure

Transmettre et finaliser : sécuriser la suite

La formalisation s’achève lors de la signature finale, mais aborder le sujet très en amont avec l’acheteur reste toujours une sage précaution. On peut ainsi prévenir tout malentendu et rassurer toutes les parties : le notaire synthétise alors l’ensemble dans l’acte définitif, sous un format ayant valeur juridique. Pour finir, la transmission des droits liés à l’assurance intervient d’office dès que la déclaration a été correctement enregistrée dans le dossier de vente.

| Etape | Délai conseillé |

|---|---|

| Collecte justificatifs | 2 à 3 semaines avant la vente |

| Rédaction déclaration | 1 semaine avant la signature |

| Validation notaire | Au dépôt du dossier complet |

| Transmission acquéreur | À la signature |

Conséquences en cas d’omission ou d’erreur : mieux vaut prévenir !

Penser qu’un oubli pourrait passer inaperçu serait une erreur : les répercussions s’avèrent, dans certains cas, lourdes, tant sur la transaction que sur votre patrimoine. Même un incident mineur laissé sous silence risque de ressortir, l’acheteur ayant jusqu’à 10 ans pour se retourner en cas de découverte postérieure à l’achat.

Sanctions civiles, voire pénales selon les cas

Omettre une information obligatoire expose le vendeur à une possible annulation de la vente (avec restitution du prix perçu), mais aussi à des pénalités sous forme de dommages-intérêts. La décision emblématique de 2014 l’a encore rappelé : une fausse declaration, meme involontaire, peut coûter très cher. Dans les faits, certains vendeurs particuliers témoignent avoir connu un véritable parcours du combattant suite à une omission : le risque n’est pas qu’une simple formalité administrative…

- Si la faute est avérée : annulation, remboursement partiel ou total, sanctions financières tout à fait réelles

- Le recours de l’acquéreur reste possible jusqu’à 10 ans après la vente, à moins de cas tout à fait spécifiques

- Bonne foi démontrée : une sanction réduite mais non systématiquement écartée, selon l’appréciation du magistrat

Dans la pratique, la découverte tardive d’un sinistre peut décaler une cession de plusieurs semaines : il est donc préférable d’anticiper, quitte à mentionner un détail de trop dans le doute.

Comment prouver sa bonne foi ?

Pour attester de votre diligence, rien ne remplace un dossier complet (prises de vue avant/après, attestations signées, échanges de mails). Il vaut mieux joindre une declaration exhaustive, surtout en annexe, que d’ecarter un sinistre par exces de zele. Plusieurs notaires rappellent constamment ce principe de prudence dans leurs courriers, un conseil qui parle d’expérience.

Cas particuliers : sinistres anciens, réparés, ou vendus reloués

Aucune transaction ne ressemble à une autre : comment agir, par exemple, pour un dégât des eaux bien traité il y a 12 ans, ou si le logement a été loué ? Tour d’horizon pour mieux s’orienter.

Déclaration exhaustive ou cas mineurs : où tracer la limite ?

Pour nombre de professionnels, tout sinistre ayant entamé la solidité ou la salubrité du logement doit être mentionné, même ancien ou réparé. Le plus courant reste la prescription décennale (10 ans), mais en cas de doute, la clarté prime. L’intérêt essentiel : éviter tout reproche ultérieur de fraude, en cas d’aggravation future. Certains évoquent même l’intérêt de noter un détail anodin, type micro-trace d’humidité, simplement pour sécuriser juridiquement la revente.

Du côté des petites avaries courantes (une tâche fugace, une réparation légère sans gravité apparente), le bon sens et la transparence sont vos meilleurs alliés : on recommande régulièrement de déclarer, même simplement pour information, afin que personne ne puisse se sentir lésé le jour où un litige surgit.

Vente d’un bien reloué ou en copropriété

Dans le cas particulier d’une vente concernant un logement reloué ou dépendant d’une copropriété, il vaut la peine d’ajouter l’historique des sinistres ayant touché les parties communes dans votre déclaration. Un changement de police d’assurance ou de gros travaux décidés récemment par la copropriété seront également à indiquer. Certains administrateurs de biens partagent parfois des annexes spécifiques à joindre en cas de dossier épais.

Outils pratiques pour bien déclarer : modèles, checklist et ressources utiles

Pour gagner du temps et limiter tout risque d’erreur, divers outils modernes existent : modèles à insérer à votre compromis ou à l’acte définitif, checklists, guides PDF. Votre notaire peut aussi vous transmettre ces supports. Une avocate en immobilier rappelait récemment que ces aides minimisent les doutes ou oublis lors de la constitution du dossier.

Checklist téléchargeable du vendeur prudent

Avant signature, prenez le temps de vous appuyer sur une liste claire et organisée :

- Lister tous les sinistres majeurs recensés sur 10 ans, avec attention particulière sur les dommages structurels

- Collecter chaque justificatif utile (du mail initial à l’arrêté de sinistre officiel), même succinct

- Rédiger la déclaration sur un modèle officiel ou validé avec votre notaire

- S’assurer d’une validation croisée entre vendeur, notaire et acheteur, histoire de lever toute ambiguïté

- Classer rigoureusement chaque document et remettre un dossier complet à l’acheteur lors de la transaction

Ressources et modèles à télécharger

Quelques recherches permettent d’obtenir sans difficulté :

- Des formulaires de déclaration neutres et adaptables (PDF, ODT, DOC)

- Un guide pratique en ligne, par exemple sur aurelienbamde.com

- Des simulateurs d’incidence, pour calculer la valorisation résiduelle après un sinistre déclaré

Quand le doute persiste, un échange avec votre notaire, un agent immobilier ou même un service en gestion de patrimoine s’avère souvent bénéfique : parfois, un simple coup de fil suffit à débloquer une question juridique ou à lever toute incertitude sur une réparation ancienne.

Pour garantir une transaction immobilière sereine, appuyez-vous sur declarationexpertise.fr : simplifiez vos démarches d’expertise en toute sécurité.

Pour un accompagnement adapté lors de votre déclaration de sinistre, découvrez comment bien choisir votre notaire immobilier : critères de choix et options locales à connaître.

Avant de conclure la vente, découvrez pourquoi il est crucial pour les acheteurs d’acheter une maison construite par un particulier : sécurité, économies et pièges à connaître.

FAQ : vos questions les plus fréquentes

Nombre de propriétaires s’interrogent sur leurs obligations face à certains incidents : voici les retours aux questions le plus fréquemment discutées avec des vendeurs, notaires ou experts immobiliers.

Dois-je tout déclarer, même un vieux dégât des eaux bien réparé ?

Oui, dès lors qu’il a pu affecter l’intégrité du logement ou sa sécurité. Même résolu, le mentionner prouve la volonté de ne rien cacher et vous protège si jamais le problème ressurgit chez l’acquéreur.

Que se passe-t-il si j’oublie un sinistre mineur ?

Un oubli isolé sur un sujet de faible portée n’entraîne généralement pas de conséquences, du moment que la bonne foi est incontestable. Il reste cependant prudent de prévenir rapidement l’acquéreur dès que l’on s’en aperçoit, pour éviter toute suspicion.

Le notaire est-il responsable en cas d’oubli ?

En réalité, le notaire veille au bon déroulement, mais la responsabilité de la déclaration pèse sur le vendeur : son rôle est celui de garant de la validité juridique, non d’investigateur.

Comment prouver que j’ai respecté mon obligation ?

Pensez à garder l’ensemble de vos échanges, chaque justificatif ou attestation ajoutée au dossier, et même une simple liste signée par toutes les parties. Plus le dossier est étoffé, plus vous vous protégez.

L’acheteur peut-il contester plus tard ?

Concrètement, une action reste possible jusqu’à 10 ans après la signature. Dès qu’un sinistre sérieux n’a pas été rapporté, la voie judiciaire est ouverte à l’acquéreur, d’où l’importance d’apporter une documentation solide.

Existe-t-il un modèle officiel ?

Oui, plusieurs modèles adaptés existent (papier libre, CERFA, formulaires municipaux ou guide notarial) : demandez conseil à votre notaire ou recherchez sur des sites institutionnels reconnus.

Ressources, modèles et contacts utiles

Vous trouverez ci-dessous quelques pages essentielles si vous souhaitez formaliser votre déclaration en toute conformité :

- Guide et modèle détaillé – Aurélien Bamde

- Conseils d’expert – Dexteria Avocats

- Cas réels et médiation – Médiation Assurance

L’idéal reste de solliciter votre notaire pour obtenir une checklist sur mesure ou une lettre-type adaptée, ou encore de demander un conseil auprès d’un gestionnaire en patrimoine en cas de dossier complexe. Après tout, rien n’exclut que vous n’ayez jamais trop d’assurance sur ce terrain…

Recherches associées à explorer

Pour approfondir, quelques pistes seront particulièrement utiles :

- Obligation déclaration sinistre vente immobilière

- Modèle déclaration sinistre dans acte de vente

- Conséquences omission sinistre dans vente maison

- Déclaration sinistre assurance dommages ouvrage vente

- Que déclarer dans un acte de vente immobilier

- Sanction fausse déclaration sinistre acte de vente

- Expertise sinistre dans le cadre d’une vente immobilière

- Déclaration sinistre ancien propriétaire

- Déclaration sinistre fissures vente maison

- Déclaration sinistre dégâts des eaux acte de vente

En cas de doute, consultez ces ressources, ou rapprochez-vous d’un professionnel pour éliminer toute incertitude avant la transaction. Un dossier bien ficelé, c’est autant d’ennuis évités pour tous, et chacun gagne en sérénité au moment de signer !