Opter pour l’achat en VEFA s’affirme en 2026 comme une démarche stratégique, voire rassurante, pour celles et ceux qui souhaitent concilier performance énergétique, tranquillite contractuelle et conditions financières avantageuses. Pour profiter pleinement de ces bénéfices, il vaut mieux maîtriser chaque étape du processus et miser sur un promoteur fiable, surtout dans un secteur dynamique du marché immobilier neuf.

Faut-il acheter en VEFA aujourd’hui ? (Réponse directe et mise en contexte)

Avec la volatilité des taux d’intérêt et l’incertitude ambiante sur le marché immobilier, la question “faut-il acheter en VEFA aujourd’hui ?” revient de façon récurrente. Pour nombre de primo-accédants ou d’investisseurs prudents, la VEFA reste une piste intéressante si vous recherchez sécurité juridique, faibles frais annexes, performances énergétiques de pointe, et un logement véritablement personnalisé – à condition d’évaluer soigneusement les risques (dépendance au promoteur, délais parfois longs, choix localisés pas toujours extensifs). Une formatrice évoquait récemment que les atouts principaux en 2026 restent : frais de notaire réduits (2 à 3 %), diversité d’aides (PTZ jusqu’à 50%), exonération de taxe foncière pendant 2 ans, plans modulables, garanties inégalées sur la construction… À l’inverse, la crainte d’un retard ou d’une livraison imparfaite est loin d’être un simple mythe : certains acquéreurs racontent avoir vu leur projet glisser de plusieurs mois. Tout dépend alors de votre profil, de votre capacité à patienter 18 à 24 mois, et de votre besoin de visibilité financière. Pour certains, la VEFA coche toutes les cases ; pour d’autres, l’ancien reste incontournable. Vous vous interrogez sur les risques, les garanties ou la pertinence du “achat sur plan” ? Regardons cela de plus près.

Résumé des points clés

- ✅ La VEFA offre sécurité juridique, faibles frais annexes, et logements personnalisables

- ✅ Les garanties et aides en 2026 sont attractives (frais réduits, PTZ, exonération taxe foncière)

- ✅ Les délais de livraison peuvent être longs, nécessitant patience et vigilance

Qu’est-ce que la VEFA ?

Avant de décider, il vaut mieux clarifier de quoi il s’agit : la VEFA ou “Vente en l’État Futur d’Achèvement”, consiste à acquérir un bien immobilier neuf avant que sa construction soit achevée. L’acheteur commence par signer un contrat de réservation, définit le plan puis suit l’évolution du chantier jusqu’à la remise des clés. Un professionnel estime d’ailleurs que suivre ces étapes permet de mieux anticiper les éventuels retards.

Comment fonctionne un achat en VEFA ?

Dès que le programme démarre officiellement, vous réservez votre futur logement en versant un dépôt de garantie (souvent autour de 5 % du prix). Par la suite, les appels de fonds se font progressivement : 35 % au démarrage, puis selon l’avancement du chantier, jusqu’au paiement final à la remise des clés. Ce rythme de paiement réduit les pertes potentielles, en cas de difficulté imprévue. Il arrive qu’un acquéreur remarque que ce système aide à gérer son budget.

En VEFA, le promoteur est tenu d’assurer l’achèvement du chantier via la GFA (Garantie Financière d’Achèvement). Durant le projet, l’acheteur bénéficie de plusieurs droits : visite du chantier, possibilité de demander des modifications (TMA), droit de rétractation de 10 jours après signature. On constate régulièrement que ces protections sont rassurantes, même si la lecture du contrat reste incontournable.

Pourquoi choisir la VEFA plutôt qu’un achat classique ?

Ce mode d’acquisition s’adresse en priorité à ceux qui recherchent un logement neuf, sans travaux à anticiper, ni rénovation lourde à financer. Les garanties sont souvent jugées incomparables : garantie de parfait achèvement, biennale (2 ans), décennale (10 ans), personnalisation poussée… Mais acheter sur plan demande un brin d’abstraction et une dose de confiance. Certains professionnels partagent que la VEFA attire autant qu’elle suscite des hésitations : au final, est-ce vraiment fait pour vous ?

Acheter en VEFA aujourd’hui : contexte, aides et nouveautés 2026

Le marché immobilier neuf se transforme constamment, et l’année 2026 ne fait pas exception. Faut-il craindre ou voir une opportunité ? On recommande régulièrement d’observer les tendances marquantes.

Où en sont les taux, prix et aides dans le neuf en 2026 ?

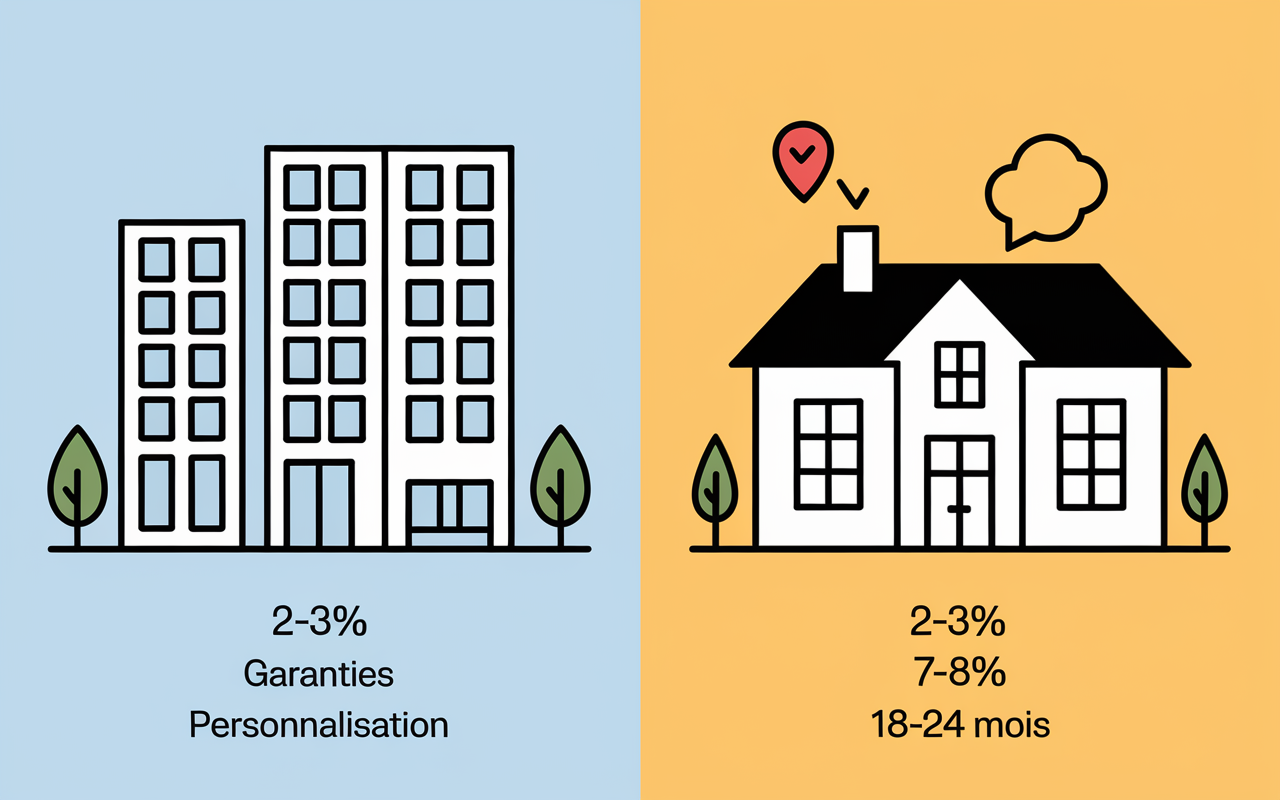

En 2026, le prix moyen du neuf se situe entre 4 500 et 4 800 €/m², avec de grandes variations selon l’emplacement (centrale, littorale, zones tendues). Les frais de notaire restent particulièrement faibles : 2-3 % du prix, contre 7-8 % dans l’ancien. Côté financement, le PTZ (Prêt à Taux Zéro) reste en vigueur, couvrant jusqu’à 50 % de l’achat (avec un plafond entre 138 000 à 180 000 € selon votre secteur et votre niveau de revenu). Ajoutons que les taux de crédit varient, mais l’État accompagne les accédants par des dispositifs ciblés.

En matière de confort, les logements sont désormais soumis à la norme RE2020 : ils affichent des performances thermiques et environnementales relativement élevées – en pratique, une baisse d’énergie d’environ 30% par rapport à l’ancien. Certains professionnels soulignent qu’il ne faut pas oublier l’exonération de taxe foncière durant les deux premières années, et dans certains quartiers spécifiques (ANRU), une TVA réduite à 5,5 %. Ces petits avantages peuvent peser lorsque chaque euro compte. Il arrive qu’un acquéreur découvre une économie inattendue grâce à ces dispositifs complémentaire.

Quelles nouveautés réglementaires en 2026 ?

On remarque que la RE2020 et le paiement échelonné renforcent nettement la protection des acquéreurs. Autre point, des exigences d’accessibilité (PMR), de connexion (fibre), et d’adaptabilité des lieux rendent le neuf encore plus attractif. Malgré cela, décrocher un financement s’avère régulièrement plus sélectif qu’en 2022-2023 : certains se voient refuser la signature sur un simple coup de cœur.

Bon à savoir

Je vous recommande de bien vérifier les conditions d’accès au PTZ 2026 ainsi que les modalités particulières liées à la TVA réduite en zone ANRU, car ces aides peuvent significativement alléger le coût global.

VEFA ou ancien : tableau comparatif rapide des avantages et des inconvénients

Face aux promesses du neuf, l’hésitation subsiste avec l’ancien, qui garde ses partisans et ses atouts. Découvrez ci-dessous un comparatif concis pour mieux arbitrer.

| Critère | VEFA (Neuf) | Ancien |

|---|---|---|

| Frais de notaire | 2-3 % | 7-8 % |

| Etat du logement | Parfait, sous garanties | Variable, souvent travaux à prévoir |

| Délai d’emménagement | 18 à 24 mois | Quasi immédiat |

| Garanties constructeur | Biennale, décennale, achèvement | Pas de garanties (hors vices cachés) |

| Personnalisation | Modulable selon TMA | Limitée ou coûteuse |

| Aides / exonérations | PTZ, exonération taxe foncière, TVA réduite | Moins d’aides |

| Énergie / confort | Top normes RE2020 | Dépend de l’année, souvent energivore |

| Rendement locatif | 3,5 – 5,5 % | Variable, parfois plus élevé |

| Prix au m² | 4 500 € à 4 800 € (moyenne) | Souvent moins cher, selon secteur |

| Dépendance délais promoteur | Oui, contrat VEFA | Non |

En dernier lieu : dans l’ancien, il est possible de négocier, d’obtenir une remise ou d’emménager sans attendre, mais il demeure rare de profiter d’autant de garanties ou d’une tranquillité “après la remise des clés”. Certains rappellent même avoir regretté l’absence de garanties lors d’un achat ancien.

Quelles garanties et protections dans la VEFA ? Ce qui sécurise réellement votre achat

S’engager en VEFA ne revient pas à partir dans l’inconnu. Le parcours d’achat est strictement encadré par la loi afin de protéger l’acquéreur des principaux aléas. Mais quelles protections sont réellement en place ? Concrètement :

Les garanties légales du neuf expliquées simplement

L’ensemble des étapes de l’achat en VEFA est encadré par :

- La GFA : elle assure l’achèvement du chantier quelle que soit la situation du promoteur

- La garantie de parfait achèvement : tout désordre signalé la première année doit être corrigé

- La garantie biennale : couverture de 2 ans pour les équipements installés

- La garantie décennale : 10 ans contre les défauts majeurs de la structure

On constate également que le paiement suit un rythme progressif (35 % lors des fondations, puis par étapes), ce qui apporte une réelle sécurité contre les pertes totales. Il peut s’avérer rassurant de savoir que, même en cas de problème, tout n’est pas perdu d’un coup.

Paiement, délais et recours en cas de pépin

Si le chantier accumule du retard, le promoteur doit en rendre compte et prévoir des pénalités (1/3000e du prix par jour de retard, plafonnées à 10 % légalement). Si des réserves subsistent à la livraison, elles doivent absolument être levées avant validation du paiement final. Un ami racontait avoir négocié une résolution rapide grâce à un notaire vigilant. En cas de désaccord ou de défaut persistant, la loi prévoit un recours facilité devant le tribunal.

Un doute persiste ? Il semble avisé de vérifier la solidité financière du promoteur et solliciter sans hésiter votre notaire sur chaque clause incertaine du contrat.

Quels sont les vrais risques et points de vigilance avec la VEFA ?

Malgré un arsenal juridique complet, investir en VEFA nécessite quelques précautions. Découvrez comment limiter les mésaventures.

Risques typiques et bonnes pratiques pour se prémunir

Les principales difficultés concernent les delais (souvent 18 à 24 mois, parfois plus en cas de chantier compliqué). Il arrive que le logement livré ne soit pas parfaitement conforme (finitions à reprendre, réserves nécessaires). Enfin, la fiabilité du promoteur demeure un point central : certains acheteurs partagent avoir subi les faiblesses d’un promoteur peu expérimenté.

- Analysez la réputation du promoteur et vérifiez ses bilans récents

- Préférez une réservation qui détaille clairement le bien (description, plans, notice technique)

- Conservez soigneusement tous les échanges, du dépôt de garantie à la levée des réserves finales

Ajoutons que certains frais annexes peuvent rester peu transparents : extérieur, cuisine équipée, aménagements non couverts. Une experte conseille de budgéter large, notamment pour éviter les déconvenues une fois la remise des clés effectuée.

Pour quels profils la VEFA est-elle pertinente ?

La VEFA ne convient pas toujours à tous. Elle fait le bonheur de certains, tout en laissant d’autres sur leur faim. Comment distinguer ces profils ?

Scénarios types et conseil d’orientation

Les primo-accédants jeunes ou en couple figurent généralement parmi les profils les plus avantagés : ils tirent parti du PTZ, des aides, et peuvent personnaliser leur logement tout en étalant leur engagement financier. Les familles qui recherchent sécurité, économies d’énergie et personnalisation (normes RE2020, critères PMR) sont également sur la cible idéale, même si l’attente peut parfois peser. Certaines familles rapportent avoir profité de la TVA réduite en quartier ANRU.

L’investisseur locatif ? La fiscalite favorable du neuf, la garantie décennale et la rentabilité locative des logements neufs (3,5 à 5,5 % de rendement) séduisent, mais le surcoût à l’achat impose de viser des secteurs à forte demande. Enfin, si vous avez besoin d’emménager rapidement, que la crainte du délai vous guette ou que le secteur ne propose que des VEFA incertaines, mieux vaut différer ou choisir l’ancien. Pour arbitrer, n’hésitez pas à solliciter un conseiller indépendant – ou simplement à vous demander : suis-je prêt(e) à m’engager sur plan, patienter, et profiter de garanties, aides et performances ? Ce n’est pas toujours évident, mais cela vaut souvent la peine d’y réfléchir.

Outils pratiques, simulateurs & ressources pour sécuriser son achat en VEFA

L’acquisition sur plan mérite préparation. Pour éviter toute mauvaise surprise, il existe des outils et ressources à connaître.

Check-list rapide avant de signer une VEFA

Avant de s’engager, voici quelques points clés à vérifier :

- Avez-vous estimé le budget global, frais de notaire et annexes compris ?

- Distinguez-vous clairement votre éligibilité au PTZ, exonérations, et TVA réduite ?

- Le promoteur affiche-t-il de solides références et une GFA fiable ?

- Les garanties figurent-elles clairement dans le contrat ?

- Le délai prevu est-il cohérent – et les pénalités en cas de retard bien stipulées ?

Une simulation du coût total ou un devis “tout inclus” (travaux additionnels éventuels) aide à y voir clair. Il arrive qu’un futur acquéreur évite une mauvaise surprise grâce à un simple rendez-vous telephonique avec un expert VEFA.

Besoin d’un comparatif personnalisé, d’une estimation immédiate ou de conseils sur les aides ? Pratiquement tous les sites spécialisés proposent un simulateur de mensualités, un outil d’éligibilité PTZ ou un contact expert rapide (souvent moins de cinq minutes). On constate que ces ressources facilitent le choix et rassurent les futurs propriétaires.

FAQ rapide / Ressources complémentaires

Un dernier doute ? Cette FAQ rassemble les questions fréquemment posées et leurs réponses – pour aller plus loin, pensez à utiliser un simulateur ou consulter un guide dédié VEFA.

Quelques réponses clés à vos questions :

- Combien de temps entre la réservation et la remise des clés ? Comptez globalement 18 à 24 mois.

- Puis-je bénéficier du PTZ ? Oui, jusqu’à 50 % du prix sous conditions.

- Quels frais sont à prévoir ? 2-3 % de frais de notaire et un montant à anticiper pour les aménagements non inclus.

- Comment se prémunir des retards ? Exigez des clauses de pénalité précises dans le contrat, et sélectionnez un promoteur reconnu.

Pour poursuivre : Guide officiel Service Public – Action Logement – Côté Neuf, avantages 2026.

Dernier point à noter : si un aspect vous semble incertain, interrogez un expert ou votre notaire avant de vous engager ! Une professionnelle du secteur rappelle que ce réflexe permet d’éviter nombre de déconvenues.