S’informer sur l’assurance vie peut rapidement s’averer complexe. Avec La France Mutualiste, tout repose sur la transparence et la sécurité. Ce sont des piliers à chaque étape pour placer sereinement votre épargne, faciliter la transmission à vos proches et obtenir un rendement stable, sans frais cachés. L’accompagnement s’effectue via des conseils concrets, adaptés à chaque quotidien familial, et un vrai souci d’humanité.

Assurance vie La France Mutualiste : 3,50% en 2025, sécurité mutualiste et zéro frais d’entrée

Nombreux sont ceux qui cherchent un placement fiable, afin de préparer la retraite ou transmettre leur patrimoine, avec la garantie d’être entouré par des interlocuteurs expérimentés. Le contrat Actépargne2 de La France Mutualiste marie rendement performant, fiscalité attractive et garanties solides. Les équipes sont présentes pour chaque étape de votre projet, personnalisent l’accompagnement selon vos besoins réels.

Dès 2025, le fonds en euros de La France Mutualiste offre un taux net de 3,50%, nettement supérieur aux standards du marché (3% sur une majorité de contrats concurrents). Le contrat reste accessible avec un versement de 300 €, sans frais d’entrée, séduisant par sa souplesse et la rapidité de ses retraits.

Sa sécurité est particulièrement reconnue par les professionnels du secteur.

Autre point à noter : la transmission défiscalisée jusqu’à 152 500 € par bénéficiaire avant 70 ans, gestion personnalisée, certificats ISR, et un bonus de bienvenue de 150 € dès 5 000 € d’investissement.

Besoin de clarte ? Il vaut mieux tester la simulation personnalisée en ligne (gratuite, sans engagement), ou solliciter un conseiller sur rendez-vous pour obtenir un aperçu détaillé de votre situation.

- Simuler votre assurance vie (projection immédiate sans aucun frais)

- Découvrir Actépargne2 sur la page officielle

- Contacter un conseiller (en agence, à domicile ou à distance)

Pourquoi choisir l’assurance vie La France Mutualiste ?

Opter pour La France Mutualiste, c’est miser sur une fondation solide, bâtie pour ceux qui servent et sur une offre pensée pour anticiper l’avenir sans craindre l’imprévu. Le modèle mutualiste place l’humain au centre et garantit une vraie transparence, loin des standards impersonnels de la banque classique. Plusieurs experts du secteur mettent régulièrement en avant le rôle central des adhérents dans les décisions stratégiques.

Une assurance vie pensée pour les militaires, retraités et familles actives

Depuis plus de 130 ans, La France Mutualiste défend un modèle unique : pas d’actionnaires, un conseil d’administration composé d’adhérents, une gouvernance ancrée dans la solidarité. Ce fonctionnement s’adresse aussi bien aux militaires actifs, anciens d’OPEX, fonctionnaires, qu’aux familles civiles. Les décisions de gestion ou de rendement sont exclusivement au service des adhérents. Plusieurs témoignages d’anciens militaires expliquent avoir été accompagnés lors de transitions complexes.

Parmi les exemples concrets, plus d’un milliard d’euros d’engagement ISR (obligations vertes, gestion responsable) place La France Mutualiste parmi les acteurs majeurs du secteur en matière d’investissement durable et éthique.

- Accompagnement personnalisé : en agence, à domicile, ou à distance

- Équipes conseil formées aux besoins « nomades » (militaires, OPEX) et à la gestion familiale

Un cas fréquent : un conseiller suit parfois le même foyer durant la vie active et jusqu’à la retraite, garantissant ainsi un vrai suivi et accompagné, notamment lors des étapes sensibles comme la succession ou le passage en rente viagère.

Des valeurs mutualistes et une relation de confiance

La France Mutualiste privilégie écoute et proximité, aussi bien dans sa gouvernance partagée que dans la mise à disposition d’outils pédagogiques accessibles en ligne. Lorsque l’on hésite, il vaut mieux obtenir un rappel ou un rendez-vous facilement. Ce système rassure notamment les nouveaux adhérents, qui apprécient de pouvoir poser leurs questions sans engagement ni pression commerciale. Une ancienne formatrice précise qu’une relation de confiance s’établit de façon naturelle grâce à la disponibilité des équipes.

Le taux de réponse client atteint aujourd’hui 100%, avec un délai moyen de 24 jours – une performance régulièrement appréciée dans les avis clients publiés en ligne.

Atouts concrets d’Actépargne2 en 2025

Actépargne2 se positionne dans le top des contrats assurance vie mutualistes, notamment grâce à son fonds en euros performant, et ses frais ultra compétitifs. Il répond aussi bien aux attentes des personnes en quête de rendement qu’à celles qui souhaitent une fiscalité optimisée et une grande accessibilité. Certains professionnels de la gestion patrimoniale alignent d’ailleurs leurs recommandations sur ce type de produit.

Rendement, frais, fiscalité : ce qui compte vraiment

En pratique, le taux de rendement 2025 sur fonds euros est de 3,50% net (hors prélèvements sociaux), loin devant le Livret A (3%) ou la plupart des contrats bancaires alternatifs. Sur dix ans, cet écart s’avère particulièrement significatif pour l’épargne constituée. Est-ce vraiment négligeable ? Beaucoup constatent une différence réelle sur des simulations comparatives (vous pouvez générer la vôtre en quelques minutes).

- Frais d’entrée : 0%, aucun prélèvement sur le premier versement ou les apports réguliers

- Frais de gestion : 0,77%/an sur fonds euros, 1,40 à 1,70%/an sur unités de compte

- Montant minimum d’ouverture : 300 €, flexible et adapté à tous profils (jeune actif, retraité…)

On observe régulièrement que la fiscalité reste favorable après 8 ans de détention : vous bénéficiez d’un abattement annuel de 4 600 € sur les intérêts (9 200 € pour un couple), et surtout, une exonération totale de droits de succession jusqu’à 152 500 € transmis à chaque bénéficiaire (avant 70 ans). Cette optimisation patrimoniale intéresse particulièrement les familles nombreuses ou recomposées.

Dernier point à retenir : L’abattement correspond à la part de capital transmise qui n’est pas imposée. Les conseillers sont habitués à structurer les bénéficiaires selon chaque situation personnelle. À la demande de certains clients, ils peuvent même décomposer le mécanisme en simulations graphiques pour lever les zones d’incertitude.

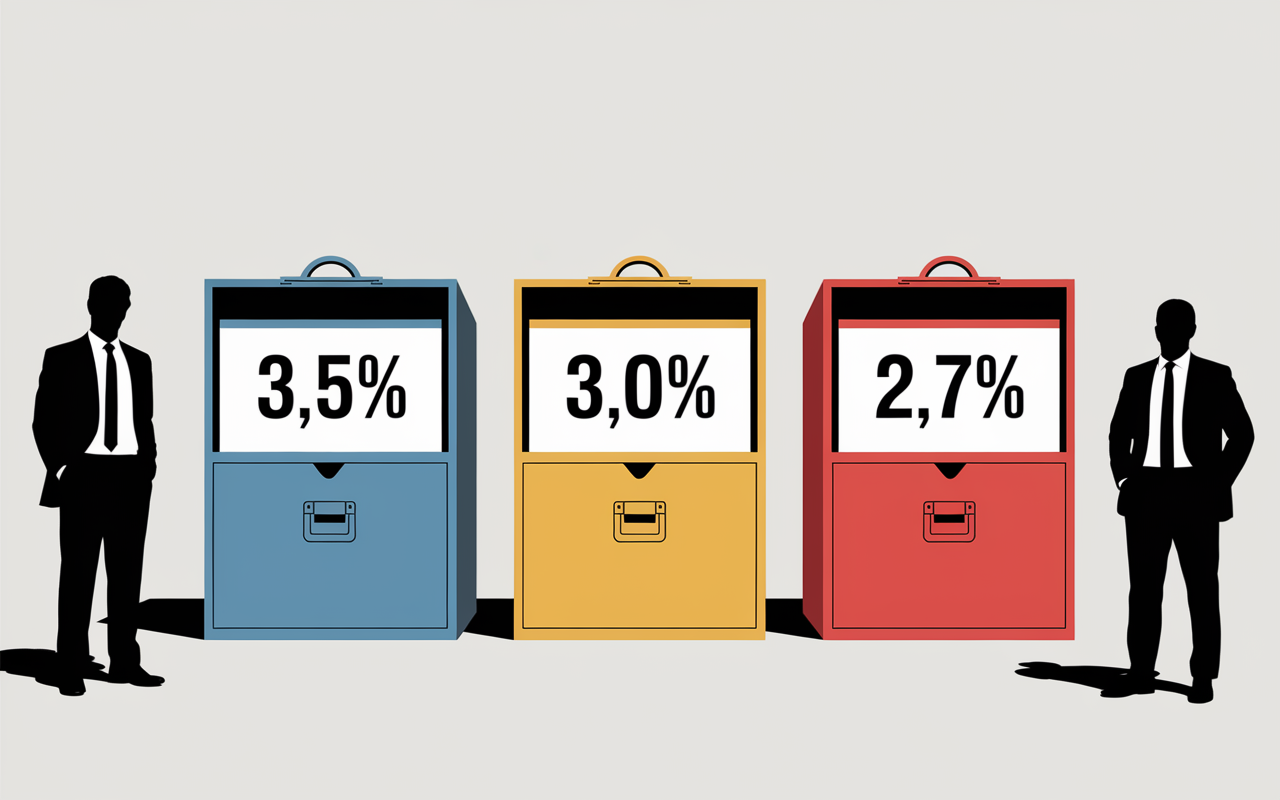

Comparatif simple entre Actépargne2 et produits concurrents

| Actépargne2 | Livret A | Banque classique (moyenne) | |

|---|---|---|---|

| Rendement annuel (2025) | 3,50% (fonds euros) | 3,0% | 2,7% |

| Frais d’entrée | 0% | 0% | 1% en moyenne |

| Plafond succession défiscalisée | 152 500€ | aucun | aucun |

| Accessibilité versement | 300€ minimum | 10€ | 1000€ régulièrement |

Il vaut mieux vérifier les frais d’arbitrage ou de sortie sur d’autres contrats concurrents : ils s’accumulent sur la durée, tandis qu’ici tout est clairement annoncé dès le départ.

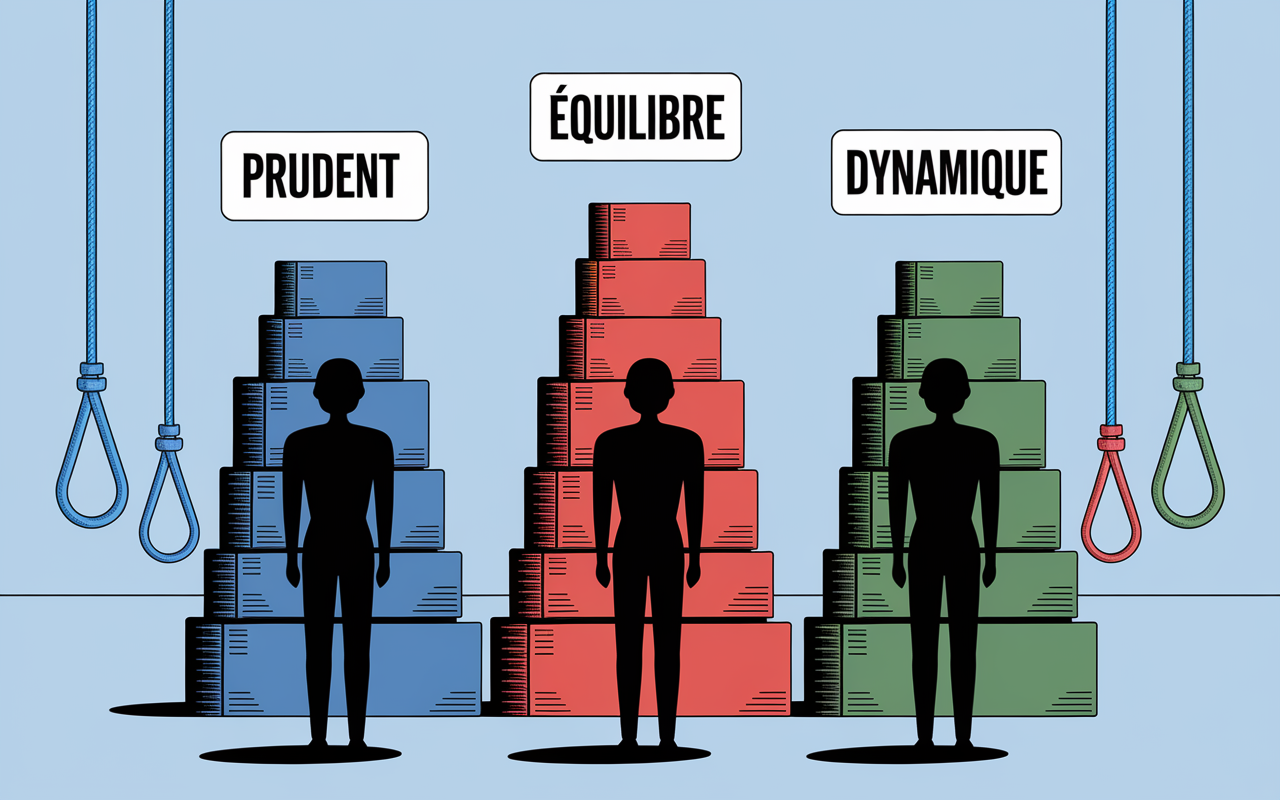

Profils de gestion et garanties clés

Vous hésitez sur la façon de placer votre épargne ? Actépargne2 propose différents profils selon votre tempérament : prudent, équilibré, ou dynamique. Rien n’empêche d’ajuster sa stratégie au fil du temps. Le système ne sacrifie jamais la sécurité sur le long terme, quelle que soit l’option retenue. Un expert patrimoine estimait récemment que la flexibilité de gestion est l’une des qualités principales du contrat.

Du 100% sécurisé au dynamisme : choisir son style (et changer d’avis)

La gestion peut être libre (choix des supports fonds euros, actions, obligations, thématiques ISR…) ou déléguée selon des profils définis : sécuritaire, prudent, équilibré ou dynamique. L’âge, les projets, ou le degré d’implication souhaité influencent l’élaboration du mix entre sécurité et potentiel de croissance. En cas de doute ou d’évolution (départ en OPEX, retraite, transmission…), l’accompagnement demeure réactif et sur-mesure. Certains utilisateurs racontent avoir modifié leur stratégie suite à des événements de vie, ce qui leur a permis d’ajuster librement leurs ambitions.

On peut modifier sa stratégie à tout instant, par téléphone ou en ligne, sans surcoût ni procédure complexe. Cette souplesse favorise un pilotage individualisé, parfois salué comme « rassurant » par les familles de militaires en mobilité.

La garantie décès-plancher et la transmission protégée

Si le décès intervient avant 75 ans, la garantie plancher décès assure le versement minimal de tout le capital investi net de frais : jusqu’à 152 500 € par bénéficiaire (hors fiscalité classique). Cette mécanique protège la transmission, même si la bourse connaît une baisse marquée. Il y a régulièrement eu des cas où le choix du bénéficiaire a pu être ajusté facilement, sans complication notariale ou administrative.

Pour les épargnants attentifs à l’impact, la gamme « ISR » (Investissement Socialement Responsable) labellisée permet d’opter pour des supports en obligations vertes ou fonds durables, avec suivi d’impact selon des standards certifiés.

- Garantie décès plancher jusqu’à 75 ans

- Transmission optimisée (abattement de 152 500 € par bénéficiaire, avant 70 ans)

- Profil ISR avec suivi d’impact facultatif

Des conseillers expérimentés décryptent chaque ligne technique lors des rendez-vous, sans jargon même lorsque les questions paraissent complexes.

Simulation et parcours utilisateur : simple, fluide, adapté à chaque rythme de vie

Une projection personnalisée aide à y voir plus clair et à prendre une décision. Le simulateur assurance vie La France Mutualiste vous offre aussitôt une vision concrète du potentiel de gain, transmission ou retrait selon votre profil. Plusieurs familles expliquent s’être décidées après avoir comparé plusieurs options sur cet outil en ligne.

Simulation en ligne gratuite : le réflexe gagnant (et rassurant)

En quelques clics sur le simulateur officiel, il est possible de configurer :

- Montant initial (dès 300 €), versements supplémentaires (libre, mensuel ou annuel…)

- Horizon de placement modulable (1 à 10 ans, comme vous le souhaitez)

- Hypothèses de rendements (3,5% sur fonds euros, jusqu’à 7% sur profils plus dynamiques selon durée d’investissement)

Le simulateur inclut une estimation de l’abattement fiscal pour tout retrait ou transmission. Pas de calcul fastidieux : le rapport PDF indique clairement, par exemple : « Après 10 ans, un capital de 20 000€ atteint près de 28 000€ net d’impôt, avant toute transmission ». Est-ce que quelqu’un aime sortir la calculette à la main ? (Pour la majorité, non.)

Parcours client : visualiser, choisir, souscrire, piloter ou transmettre

Toutes les démarches sont réalisables en 100% ligne : pièces justificatives, signature électronique, rachat partiel ou total, modification du contrat. Les demandes sont suivies par email, téléphone, ou avec un conseiller dédié en agence. Ce service personnalisé est souvent évoqué dans les avis satisfaits.

Pour une vision complète et des retours détaillés, découvrez également l’assurance vie Société Générale avis : analyse complète, retours et comparatif 2024.

Pour anticiper sereinement votre avenir financier, découvrez comment l’augmentation retraite 2025 tout comprendre sur la hausse et ses modalités peut impacter vos choix d’épargne et de transmission.

Pour comparer les offres disponibles, découvrez également l’assurance vie La Banque Postale : avis, atouts et limites en 2025, une solution prisée pour son accessibilité et sa flexibilité.

La France Mutualiste propose aussi des rendez-vous à domicile ou sur le terrain (notamment pour militaires en déplacement ou familles éloignées). Rien n’empêche d’avancer à son rythme, sans se retrouver perdu face à un écran ou un menu numérique interminable.

Témoignages, labels et preuves sociales : ce qu’en disent les vrais clients

La performance rassure. Mais pouvoir s’appuyer sur le vécu d’autres adhérents et sur des distinctions officielles, c’est très utile : voici différents retours d’expériences, relayés par la presse spécialisée ou les professionnels du patrimoine.

Les avis clients actuels et distinctions officielles

Sur 61 avis reçus en 2023, la note moyenne grimpe à 3,6/5. Près de 55% d’avis 5 étoiles (source : plateforme indépendante), avec comme points forts : la clarté des explications, l’accès facilité pour tous profils (militaire, veuf, retraité, jeune actif), et la réactivité en cas de question technique ou demande de rachat.

Quelques points à améliorer ? Certains regrettent des délais parfois longs sur les dossiers (24 jours en moyenne). Le service client travaille activement à réduire ce délai, en s’appuyant notamment sur les suggestions issues des statistiques annuelles. Un responsable clientèle indique que le suivi individualisé des demandes joue beaucoup sur la satisfaction finale.

- Trophées et labels d’excellence : Lauréat du Label Excellence, fonds ISR certifié

- Engagement transparent (tableaux de performance annuels et détaillés)

- Plus d’1 milliard d’euros investis en obligations vertes en 2024

« Adhérente depuis quinze ans, j’ai pu transmettre sereinement a mes deux enfants sans problème. » Martine R., retraitée de gendarmerie (avis vérifié)

« Un vrai humain au bout du fil, qui m’a détaillé la fiscalité mot à mot… Ça change tout quand on est perdu. » Jamel, officier projection (retour 2023)

FAQ et guides pratiques assurance vie

Ici, l’objectif est de rendre la fiscalité accessible ! Les guides La France Mutualiste, mis à jour chaque trimestre, simplifient la gestion de contrat, le choix des bénéficiaires ou les options de sortie (rachat inclus). Chacun se souvient d’un moment de panique face à des termes comme « garantie plancher » ou « unité de compte » : ces guides sont pensés pour aider sans prendre de raccourcis, avec une touche bienveillante. Un conseiller relate parfois des anecdotes de clients qui ont découvert qu’une option simple leur permettait de sécuriser leur transmission.

Questions fréquentes (sélection des plus utiles)

- Rendement du fonds euros en 2025 ? 3,50% net sur fonds euros (hors prélèvements sociaux, rapport annuel publié)

- Quels sont les frais ? Aucun frais d’entrée ni sur versements. Frais de gestion : 0,77% fonds euros, 1,40-1,70% sur UC, sans frais d’arbitrage

- Puis-je souscrire seul ou en couple ? Oui, désignation bénéficiaire(s) possible, modification gratuite à tout moment

- Comment fonctionne la succession ? Abattement fiscal de 152 500€ par bénéficiaire avant 70 ans (au-delà, 30 500€ pour tous bénéficiaires), transmission optimisée en cas de décès (garantie plancher jusqu’à 75 ans)

- Rachats et versements : quel fonctionnement ? Liberté totale, montant minimum à l’ouverture : 300 €, aucun minimum requis sur versements complémentaires, rachats partiels ou totaux à tout moment

- Fiscalité en cas de retrait ? Après 8 ans, abattement annuel 4 600€ (personne seule) ou 9 200€ (couple) sur intérêts : choix entre IR ou PFU (7,5% à 12,8%)

Pour chaque cas particulier (mobilité, divorce, succession complexe…), le conseiller présente une fiche personnalisée. On recommande généralement de poser une question de trop plutôt que de risquer un oubli coûteux : une attitude relativement appréciée par les adhérents.

Guides téléchargeables, simulateur, multicanal : les outils simplificateurs

Les brochures thématiques sont téléchargeables selon âge ou profil de vie. Le simulateur permet de tester chaque scénario concret (démarrage à 10 000€ ? Versement supplémentaire de 100 €/mois ? Transmission à des enfants en 2035 ?). Si vous souhaitez un accompagnement humain, contactez directement un conseiller, par appel visio, téléphone, en agence locale ou à domicile : présence garantie même pour les sites militaires. Certains adhérents racontent avoir obtenu une réponse sur-mesure en moins de deux jours.

- Simulateur : projections, fiscalité, scénarios réalistes

- Guides pédagogiques imprimables selon l’âge ou situation de vie

- Adhésion simplifiée (en ligne, en agence ou à domicile, selon votre choix)

- Multicanal : tchat, email, RDV personnalisé, ou vive voix

On ne laisse jamais une question sans reponse sur pako.fr : chaque terme technique est expliqué clairement, pour vous permettre de prendre les meilleures décisions, en toute sérénité. C’est aussi cela, la promesse mutualiste.

Besoin de visualiser et d’agir sans attendre ?

Lancez votre simulation sans frais, ou prenez rendez-vous avec un conseiller spécialisé : zéro complexité, une formule pensée pour votre histoire familiale.

Téléchargez aussi le guide pédagogique de l’assurance vie afin d’approfondir vos connaissances, ou comparez les contrats dans le moindre détail : La France Mutualiste vous accompagne à chaque étape, que vous soyez militaire, retraité ou simplement un épargnant curieux de sécuriser son avenir… sans risque de mauvaise surprise ni jargon incompréhensible.