Découvrir une vitrine brisée au petit matin est une épreuve stressante pour tout commerçant. Au-delà de l’insécurité immédiate pour vos stocks, la question de la prise en charge financière devient prioritaire. Entre les délais légaux de déclaration, le montant des franchises et le choix du vitrier, la gestion d’un sinistre de vitrerie demande de la méthode. Ce guide détaille les étapes pour transformer cet incident en un dossier rapidement géré par votre assurance.

Identifier la couverture de votre assurance bris de glace

La plupart des contrats d’assurance multirisque professionnelle incluent une garantie bris de glace. L’étendue de cette protection varie selon votre contrat. Vérifiez si votre police couvre uniquement les parois vitrées verticales ou si elle s’étend aux enseignes lumineuses, aux miroirs intérieurs et aux vitrines réfrigérées.

Les éléments généralement couverts

L’assurance prend en charge le remplacement à l’identique de la vitre brisée. Cela inclut le coût du verre, souvent du verre feuilleté ou de sécurité pour les commerces, les frais de transport et la main-d’œuvre du poseur. La garantie couvre aussi les frais de clôture provisoire, indispensables pour sécuriser le local avant la pose de la vitre définitive.

Comprendre les exclusions courantes

Toutes les casses ne sont pas indemnisées. Les assureurs excluent souvent les dommages liés à la vétusté, comme un joint défectueux ou une fissure sans choc extérieur, ainsi que les rayures superficielles. Si le bris survient lors de travaux de rénovation effectués par vos soins, l’assurance peut refuser l’indemnisation, car le risque est lié à une activité non couverte par le contrat standard.

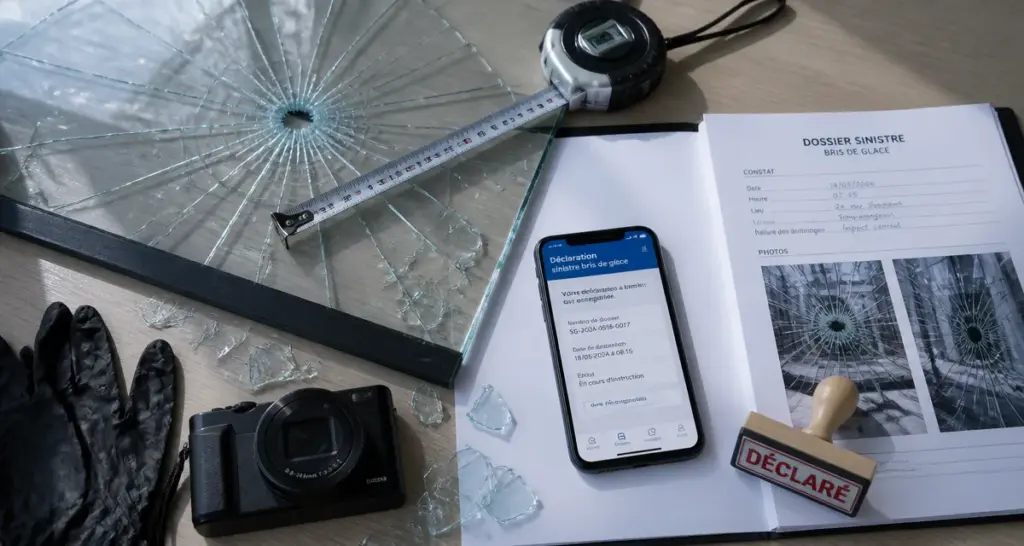

La procédure de déclaration : un compte à rebours de 5 jours

La réactivité est votre meilleure alliée. Pour que votre dossier soit recevable, vous devez respecter un calendrier précis et fournir des preuves tangibles de l’incident. Une erreur dans la chronologie des faits peut entraîner une baisse de l’indemnisation, voire un refus.

Dès la découverte du sinistre, vous disposez de 5 jours ouvrés pour envoyer votre déclaration à votre assureur. Ce délai tombe à 2 jours en cas de vol ou de vandalisme, car une plainte auprès des autorités est alors exigée. Ne lancez pas les travaux de réparation définitive avant d’avoir reçu l’accord écrit de votre compagnie ou le passage d’un expert, sauf pour les mesures d’urgence.

Le dossier de preuve : photos et témoignages

Avant de balayer les débris, documentez la scène. Prenez des photos sous plusieurs angles : une vue d’ensemble montrant l’emplacement de la vitrine dans la rue, et des gros plans sur les points d’impact. Si le bris a été causé par un tiers, recueillez ses coordonnées ou les témoignages des passants. Ces éléments factuels facilitent la reconnaissance de votre bonne foi et accélèrent le déblocage des fonds, car l’assureur dispose d’une vision claire des circonstances techniques de la rupture.

Le dépôt de plainte en cas de vandalisme

Si la vitrine a été cassée intentionnellement, le passage au commissariat ou à la gendarmerie est obligatoire. Le récépissé de dépôt de plainte est une pièce maîtresse de votre dossier. Sans ce document, l’assureur peut classer le sinistre en « bris accidentel simple », ce qui modifie le montant de la franchise appliquée ou les plafonds de remboursement.

Franchises et plafonds : le calcul de votre reste à charge

Il est rare que l’assurance couvre 100 % des frais sans reste à charge. Comprendre ces mécanismes financiers évite les mauvaises surprises lors du règlement de la facture du vitrier.

| Type de frais | Prise en charge habituelle | Point de vigilance |

|---|---|---|

| Fourniture du vitrage | 80% à 100% | Vérifier le plafond par sinistre |

| Main d’œuvre et déplacement | Souvent inclus | Majoration possible le week-end |

| Fermeture provisoire | Généralement couverte | Indispensable pour la sécurité |

| Franchise fixe | Déduite de l’indemnité | Variable selon les contrats (150€ à 500€) |

Le montant de la franchise figure dans vos conditions particulières. C’est la somme qui reste à votre charge. Certains contrats proposent un rachat de franchise pour une prise en charge intégrale, moyennant une hausse de votre prime annuelle. Vérifiez également le plafond d’indemnisation : si votre vitrine utilise un verre feuilleté spécifique ou une vitrophanie coûteuse, le coût total peut dépasser la limite prévue par votre contrat.

Faire appel à un vitrier agréé ou choisir son propre artisan ?

Face à une vitrine cassée, l’urgence est de sécuriser les lieux. La plupart des assureurs disposent de réseaux de partenaires agréés. Passer par ces professionnels offre des avantages : vous n’avez souvent pas d’avance de frais à faire et les tarifs sont pré-négociés, ce qui garantit que la facture ne sera pas contestée par l’expert.

L’importance du devis détaillé

Si vous choisissez votre propre vitrier, assurez-vous que son devis soit précis. Il doit mentionner l’épaisseur du verre, le type de traitement (anti-effraction, isolation thermique), les dimensions exactes et le détail des fournitures. Un devis vague sera systématiquement rejeté par les services de gestion des sinistres.

L’expertise : quand est-elle nécessaire ?

Pour les dommages importants, généralement au-delà de 1 500 ou 2 000 euros, l’assureur mandate un expert. Son rôle est de vérifier que les dommages correspondent à votre déclaration et de valider le montant des réparations. Préparez ce rendez-vous en conservant un échantillon du verre brisé. L’expert examinera également l’état général du châssis : si celui-ci était déjà dégradé avant le sinistre, l’indemnisation pourrait être réduite au titre de la vétusté.

Optimiser la sécurité après le remplacement

Un sinistre est l’occasion de repenser la sécurité de votre devanture. Si votre vitrine a été brisée par une tentative d’effraction, le remplacement par un verre identique pourrait vous exposer à une récidive. Discutez avec votre vitrier de la pose d’un vitrage feuilleté de classe supérieure (norme EN 356). Bien que l’assurance ne paie que le remplacement « à l’identique », vous pouvez payer la différence pour monter en gamme de protection. Cela peut parfois conduire à une renégociation de votre prime d’assurance, car vous réduisez le risque futur pour l’assureur.

Enfin, mettez à jour votre inventaire et vos protections annexes. Un rideau métallique ou des films de sécurité adhésifs complètent efficacement la résistance physique de votre nouvelle vitrine, offrant une tranquillité d’esprit supplémentaire face aux aléas de la rue.