L’Allocation de Solidarité aux Personnes Âgées (ASPA), souvent appelée « minimum vieillesse », est une aide destinée aux retraités disposant de faibles revenus. Lorsqu’un bénéficiaire détient un contrat d’assurance vie, une question se pose : ce capital bloque-t-il l’accès à l’allocation ou réduit-il son montant ? Beaucoup craignent également une récupération sur leur épargne au moment du décès. Posséder une assurance vie n’interdit pas de toucher l’ASPA, mais impose des règles de calcul précises et une transparence totale vis-à-vis des caisses de retraite.

Calcul des ressources : l’impact de l’assurance vie

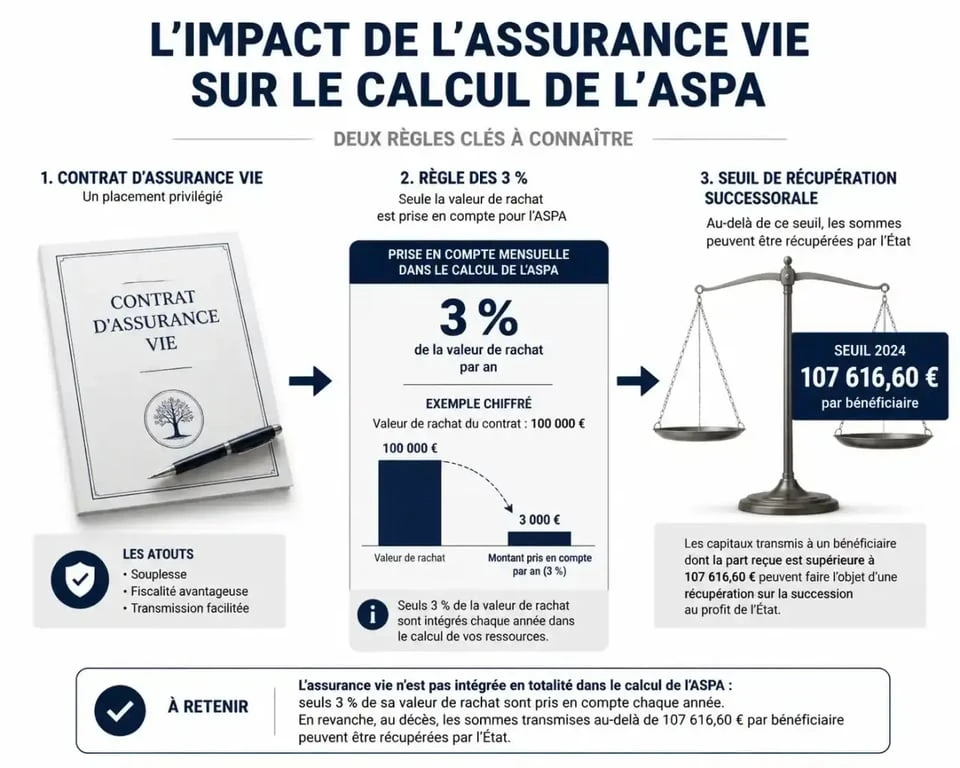

Pour déterminer l’éligibilité à l’ASPA, la caisse de retraite (CARSAT, MSA ou CNAV) examine l’ensemble des revenus et du patrimoine. L’assurance vie est un placement financier dont la valeur est intégrée dans l’assiette de calcul, même en l’absence de retraits.

L'évaluation forfaitaire de 3 %

L'administration applique une règle technique stricte. Pour tout contrat d'assurance vie dont le capital est rachetable, elle considère que ce capital génère un revenu annuel théorique. Ce revenu est fixé forfaitairement à 3 % de la valeur totale du contrat au moment de la demande.

Si vous disposez de 20 000 € sur une assurance vie, la caisse de retraite ajoute 600 € par an, soit 50 € par mois, à vos autres ressources pour vérifier si vous dépassez le plafond de l'ASPA. Ce calcul s'applique indépendamment du rendement réel du contrat ou de vos retraits effectifs.

Le cas des rentes viagères

Si vous avez transformé votre capital en rente viagère, le calcul diffère. Ce n'est plus la valeur du capital qui est retenue, mais le montant brut de la rente perçue chaque mois. Cette somme est additionnée à vos pensions de retraite pour déterminer le montant de l'allocation différentielle versée.

Obligation de déclaration et risques de sanctions

Lors de la demande d'ASPA ou de tout changement de situation, vous avez l'obligation légale de déclarer vos contrats d'assurance vie. Cette règle concerne tous les contrats, quel que soit leur montant ou leur date d'ouverture.

L'administration fige la situation de votre patrimoine au moment de l'instruction du dossier. Omettre de signaler un contrat expose à une suspension des droits et au remboursement des sommes indûment perçues sur plusieurs années. Il est nécessaire de justifier la valeur de rachat exacte de chaque contrat via un relevé d'information récent fourni par votre assureur.

Justificatifs à fournir

Pour faciliter le traitement de votre dossier, préparez les documents suivants :

- Le dernier relevé de situation annuelle de votre assurance vie.

- Une attestation de la valeur de rachat au jour de la demande, délivrée par votre assureur.

- Les détails des bénéficiaires désignés si le contrat est en phase de dénouement.

Récupération sur succession : les seuils en 2025

L'ASPA constitue une avance de l'État. Au décès du bénéficiaire, les sommes versées peuvent être récupérées sur l'actif net successoral, c'est-à-dire sur le patrimoine transmis aux héritiers.

Seuils et limites de récupération

La récupération s'applique uniquement si l'actif net successoral dépasse un seuil précis. En France métropolitaine, ce seuil est fixé à 107 616,60 €. Si le patrimoine total du défunt, incluant l'immobilier et l'assurance vie, est inférieur à ce montant, l'État ne procède à aucune récupération.

L'assurance vie et l'actif successoral

Bien que l'assurance vie soit juridiquement "hors succession", les règles de l'ASPA sont strictes. Si le bénéficiaire a alimenté son contrat pendant qu'il percevait l'ASPA, ou si les primes sont jugées manifestement exagérées, l'administration peut réintégrer ces sommes dans l'actif pour se rembourser. Il est donc déconseillé d'effectuer des versements importants sur une assurance vie tout en percevant le minimum vieillesse, afin d'éviter d'être soupçonné d'organiser son insolvabilité.

Tableau des plafonds et calculs

Voici les limites en vigueur pour une personne seule résidant en métropole :

| Élément | Plafond ou Taux | Conséquence pour l'ASPA |

|---|---|---|

| Plafond de ressources mensuelles | 1 034,28 € | L'ASPA complète vos revenus jusqu'à ce montant. |

| Évaluation du capital épargné | 3 % par an | Ajoute 25 € de "revenus" par tranche de 10 000 € placés. |

| Seuil de récupération successorale | 107 616,60 € | Pas de remboursement si l'héritage est inférieur. |

| Limite annuelle de récupération | 8 387,93 € | Montant maximum prélevable par an. |

Conseils pour sécuriser ses droits

Pour gérer sereinement votre épargne et vos aides sociales, quelques réflexes sont utiles. Ne clôturez pas votre assurance vie par crainte : le capital reste une réserve disponible pour les imprévus, et l'impact de l'évaluation forfaitaire de 3 % est souvent modéré sur le montant final de l'allocation.

Soyez vigilant sur les dates. La réception d'un capital d'assurance vie après le décès d'un proche doit être déclarée immédiatement. Ce montant est traité comme une ressource mobilière et modifie votre droit à l'ASPA. La transparence est votre meilleure protection contre les indus, souvent recouvrés par retenue sur vos futures pensions.

Certains biens, comme le capital d'exploitation agricole sous conditions, sont exclus de la récupération sur succession. En cas de patrimoine complexe, une consultation auprès d'un notaire permet de protéger l'héritage de vos proches tout en bénéficiant du soutien financier nécessaire à votre quotidien.