La liberté de changer d’assureur est un droit pour les consommateurs français depuis l’entrée en vigueur de la loi sur la consommation. Fini le temps où vous restiez prisonnier d’un contrat par simple oubli de la date d’échéance. Grâce à la loi Hamon, la résiliation est devenue une démarche fluide, gratuite et accessible à tout moment, dès que le premier anniversaire de votre contrat est passé. Ce cadre légal dynamise la concurrence et redonne du pouvoir d’achat aux foyers en facilitant l’accès à des garanties plus protectrices ou des tarifs plus compétitifs.

Quels sont les contrats d’assurance éligibles à la loi Hamon ?

La loi n° 2014-344 du 17 mars 2014, dite loi Hamon, ne s’applique pas à tous les produits d’assurance. Elle cible les contrats à tacite reconduction qui couvrent les risques de la vie quotidienne des particuliers.

Les assurances obligatoires et affinitaires concernées

Le périmètre de la loi englobe les contrats les plus courants, permettant à une majorité de Français de revoir leur protection annuelle. Les catégories principales incluent :

L’assurance automobile et moto, qui concerne tous les véhicules terrestres à moteur. L’assurance habitation (MRH), pour les locataires comme pour les propriétaires. Enfin, les assurances affinitaires, souscrites en complément d’un bien ou d’un service, comme la protection contre la casse ou le vol d’un téléphone portable ou d’un appareil électroménager.

Les exclusions notables à connaître

Certains domaines restent en dehors du champ d’application de la résiliation infra-annuelle. C’est le cas de l’assurance santé, qui dispose de son propre régime de résiliation infra-annuelle, distinct de la loi Hamon. Sont également exclus les contrats d’assurance vie, les contrats de prévoyance, l’assurance scolaire ou les contrats professionnels. Pour ces derniers, les modalités de rupture suivent les clauses contractuelles ou la loi Chatel.

La procédure de résiliation étape par étape

L’un des atouts de cette législation est la simplification administrative. Pour les assurances obligatoires comme l’auto ou l’habitation locataire, vous n’avez plus besoin de gérer vous-même la rupture du contrat auprès de votre ancien assureur.

Le rôle central du nouvel assureur

Dès que vous identifiez une offre plus avantageuse, votre nouvel assureur prend le relais. Il effectue les démarches de résiliation pour votre compte. Cette mesure garantit la continuité de la couverture, évitant tout risque de vous retrouver sans assurance entre deux contrats, un point critique pour la responsabilité civile automobile.

Pour que cette transition se déroule sans accroc, veillez à la synchronisation entre la date de fin de l’ancien contrat et la date d’effet du nouveau. Si une rupture de garantie survient, les conséquences financières en cas de sinistre seraient lourdes. Les systèmes informatiques des assureurs synchronisent ces dates pour éviter tout chevauchement de primes ou toute période de vacance, assurant une sécurité juridique totale au souscripteur.

Délais et prise d’effet de la demande

La règle est simple : une fois la demande de résiliation transmise à votre ancien assureur, le contrat prend fin un mois après la réception de la notification. Durant ce mois de préavis, vous restez couvert par votre ancienne compagnie et payez votre prime au prorata. Une fois le contrat clôturé, l’ancien assureur dispose de 30 jours pour vous rembourser la partie de la prime payée d’avance pour la période restant à courir.

Loi Hamon vs Loi Chatel : comprendre la complémentarité

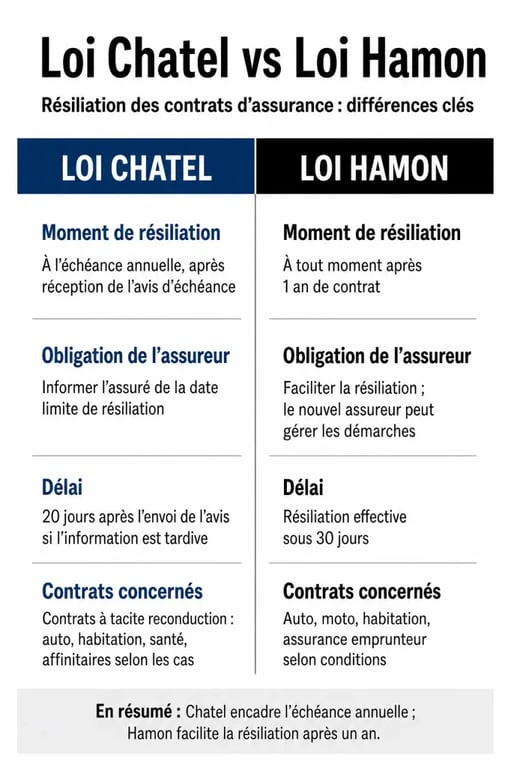

Il arrive souvent que les assurés confondent ces deux dispositifs. La loi Chatel impose à l’assureur de vous informer, avec votre avis d’échéance, de votre droit de ne pas reconduire le contrat. Elle intervient spécifiquement à la date anniversaire.

| Caractéristique | Loi Chatel | Loi Hamon |

|---|---|---|

| Moment de résiliation | À l’échéance annuelle uniquement. | À tout moment après un an. |

| Obligation de l’assureur | Informer sur la date limite. | Aucune (droit permanent). |

| Contrats concernés | La plupart des contrats. | Auto, Habitation, Affinitaire. |

| Initiative | L’assuré envoie son courrier. | Le nouvel assureur s’en charge. |

La loi Hamon libère l’assuré des contraintes de calendrier imposées par la loi Chatel. Si vous manquez la date anniversaire, vous n’êtes plus engagé pour une année supplémentaire : il vous suffit d’attendre que le contrat ait un an pour partir quand vous le souhaitez.

Les bénéfices concrets pour votre budget assurance

Cette flexibilité a transformé le marché de l’assurance en France. Elle a forcé les acteurs historiques à être plus attentifs à la fidélité de leurs clients et à ajuster leurs tarifs face à la concurrence.

Faire jouer la concurrence sans pénalités

La loi Hamon stipule que la résiliation n’entraîne aucun frais ni aucune pénalité. Cette gratuité est le moteur de la mobilité assurantielle. En comparant régulièrement les offres, un foyer peut économiser entre 15 % et 30 % sur ses primes annuelles, à garanties équivalentes. C’est un levier efficace pour optimiser ses charges fixes sans dégrader son niveau de protection.

Adapter ses garanties à l’évolution de ses besoins

La vie change, et vos besoins en assurance aussi. Un déménagement, l’achat d’un nouveau véhicule ou le vieillissement de votre équipement peuvent rendre votre contrat obsolète. La loi Hamon permet d’ajuster votre protection en temps réel. Plutôt que de négocier un avenant complexe, la possibilité de résilier devient un argument de poids pour obtenir de meilleures conditions ou migrer vers une structure plus agile.

La loi Hamon a supprimé la barrière psychologique et technique du changement d’assurance. Elle transforme l’assuré passif en un consommateur actif, capable de réagir aux évolutions du marché. Pour en profiter, gardez un œil sur la date de souscription initiale de vos contrats et n’hésitez pas à solliciter des devis comparatifs dès le treizième mois passé.