Dans le langage courant, le mot « mutuelle » désigne presque systématiquement notre couverture santé additionnelle. Pourtant, sur vos contrats ou relevés de remboursement, le terme « complémentaire santé » apparaît plus fréquemment. S’agit-il d’une simple nuance sémantique ou d’une distinction fondamentale ? Si les deux dispositifs visent à réduire votre reste à charge après le passage de la Sécurité sociale, ils ne désignent pas la même réalité. L’un définit le produit que vous achetez, tandis que l’autre désigne l’organisme qui vous le vend.

La complémentaire santé : un produit de protection

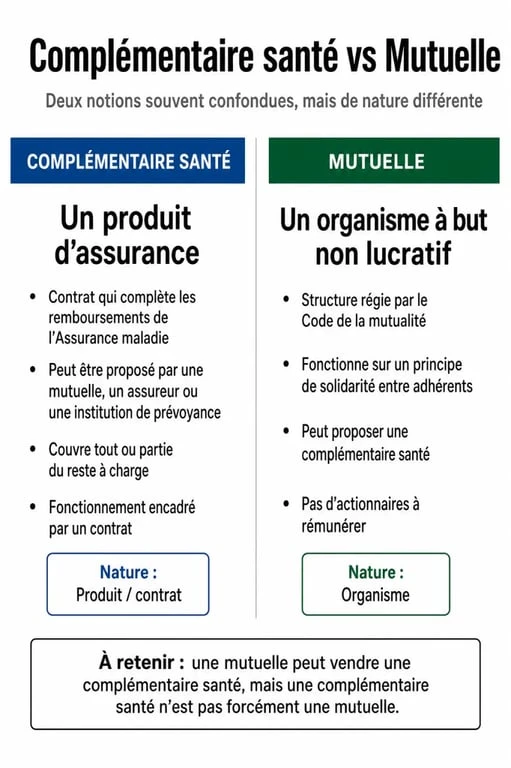

La complémentaire santé est un contrat d’assurance. Son rôle est fonctionnel : elle complète les remboursements de l’Assurance Maladie, le régime obligatoire. Sans elle, le patient règle lui-même le ticket modérateur, c’est-à-dire la part des tarifs de convention non prise en charge par l’État, ainsi que les éventuels dépassements d’honoraires.

Le terme « complémentaire » décrit la nature de la prestation. Ce contrat peut être souscrit de manière individuelle ou dans un cadre collectif, comme la mutuelle d’entreprise obligatoire. Il couvre des postes de soins variés, allant de la consultation de médecine générale à l’hospitalisation, en passant par l’optique et le dentaire. La complémentaire santé est l’outil qui permet de lisser vos dépenses de santé sur l’année grâce à une cotisation mensuelle.

Le mécanisme du remboursement

Le fonctionnement repose sur une mécanique à deux étages. Pour une consultation chez un spécialiste à 30 euros, l’Assurance Maladie rembourse une base fixe, déduction faite de la participation forfaitaire. La complémentaire santé intervient pour couvrir tout ou partie de la somme restante. Selon le niveau de garanties choisi, elle peut prendre en charge des frais que la Sécurité sociale ignore, comme l’ostéopathie ou certains vaccins non obligatoires.

La mutuelle : un statut juridique et éthique

Une mutuelle n’est pas un contrat, mais un organisme à but non lucratif. Elle est régie par le Code de la Mutualité et non par le Code des Assurances. Cette distinction repose sur des principes de solidarité. Dans une mutuelle, il n’y a pas d’actionnaires à rémunérer. Les excédents sont réinvestis au profit des adhérents ou mis en réserve pour garantir la pérennité du système.

Une caractéristique majeure de la mutuelle est l’absence de questionnaire de santé à l’adhésion. Le montant de la cotisation ne dépend pas de votre état de santé, ce qui incarne une solidarité entre bien-portants et malades. Les adhérents participent à la gouvernance de l’organisme selon le principe « une personne, une voix » lors des assemblées générales.

Une protection légale du terme

Le mot « mutuelle » est protégé par la loi. Une compagnie d’assurance classique n’a pas le droit d’utiliser ce terme pour se définir. Si vous lisez les petits caractères de votre contrat, vous découvrirez peut-être que votre « mutuelle » est en réalité une société anonyme d’assurance ou une institution de prévoyance. L’abus de langage est courant, même chez les professionnels, mais juridiquement, la nuance reste stricte.

Le tableau suivant détaille les différences entre les acteurs pouvant proposer une couverture santé :

| Type d’organisme | Code de référence | Objectif principal | Gouvernance |

|---|---|---|---|

| Mutuelle | Code de la Mutualité | Solidarité et non-profit | Démocratique (Adhérents) |

| Compagnie d’assurance | Code des Assurances | Commercial et lucratif | Actionnaires |

| Institution de prévoyance | Code de la Sécurité sociale | Gestion paritaire | Partenaires sociaux |

Pourquoi cette confusion persiste-t-elle ?

La confusion provient d’une habitude historique. Pendant longtemps, les mutuelles étaient les seules à proposer des contrats de complémentaire santé. Avec l’ouverture du marché, les assureurs privés et les institutions de prévoyance sont entrés dans la boucle, proposant des produits identiques sur le fond, mais portés par des structures différentes. Le langage courant a conservé le mot le plus ancien et le plus ancré dans l’inconscient collectif.

Comprendre que la complémentaire est le contenant et la mutuelle le contenu permet de mieux analyser les offres. Lorsque vous comparez deux devis, vous ne comparez pas seulement des taux de remboursement, mais aussi des modèles de société. Choisir une mutuelle, c’est adhérer à un groupement de personnes ; choisir une assurance, c’est signer un contrat avec un prestataire de services.

Cette distinction s’apprécie lors de la construction de votre protection globale. Pour optimiser son budget, il est utile de voir sa couverture santé comme une superposition de protections. On commence par la base obligatoire, puis on ajoute la complémentaire classique. Pour des besoins spécifiques, il est possible d’ajouter une couche supplémentaire de garanties, appelée sur-complémentaire. Cette stratégie permet de ne pas payer pour des options inutiles tout en renforçant la protection là où le risque financier est réel, comme sur les prothèses dentaires haut de gamme ou les séjours en chambre particulière. Cette approche modulaire évite de se retrouver avec un contrat trop coûteux pour les besoins réels de l’assuré.

Comment choisir le bon dispositif selon son profil ?

Le choix entre un organisme mutualiste et un assureur classique dépend de vos valeurs et de votre situation professionnelle. Si vous êtes salarié du secteur privé, la question se pose rarement pour votre contrat de base : votre employeur a l’obligation de vous fournir une complémentaire santé collective, négociée auprès de l’organisme de son choix.

Le cas des travailleurs non-salariés (TNS) et retraités

Pour les indépendants, les étudiants ou les retraités, le choix est libre. Les contrats « loi Madelin » pour les TNS sont proposés par tous types d’organismes. Ici, le critère de choix doit se porter sur le rapport garanties/prix, la qualité du service client et la rapidité des remboursements. Les mutuelles sont souvent plébiscitées pour leur ancrage local et leurs actions de prévention, tandis que les assureurs proposent parfois des tarifs plus agressifs sur des profils spécifiques, comme les jeunes actifs en bonne santé.

La Complémentaire Santé Solidaire (C2S)

Il existe un dispositif spécifique pour les foyers aux revenus modestes : la C2S. Elle remplace l’ancienne CMU-C et l’ACS. Le bénéficiaire choisit l’organisme qui gérera sa C2S parmi une liste officielle comprenant aussi bien des mutuelles que des sociétés d’assurance. La prestation est identique quel que soit le gestionnaire, car elle est encadrée par l’État, prouvant que le produit est indépendant de l’organisme.

En résumé, si vous cherchez une protection contre les aléas de la vie, vous cherchez une complémentaire santé. Si vous souhaitez que cette protection soit gérée par une structure solidaire sans actionnaires, vous vous tournerez vers une mutuelle. Dans les deux cas, l’essentiel reste l’adéquation entre les garanties souscrites et vos besoins réels de santé au quotidien.