Avant de choisir une assurance decès LCL, mieux vaut prendre le temps de réfléchir à la façon dont vous souhaitez protéger vos proches, à la simplicité des démarches et à la cohérence entre votre situation et les garanties en jeu. LCL séduit par l’aspect clair de son offre et la solidité de son réseau, mais, à la lumière des avis clients et des comparaisons tarifaires, on se rend compte que le meilleur choix diffère selon vos besoins réels, votre âge ou le niveau de capital (parfois, un détail contractuel peut tout changer, surtout dans ce domaine tres encadré).

Assurance décès LCL : avis, points forts, limites et position sur le marché

Choisir une assurance décès représente à la fois un engagement financier et une forme de sécurité pour ses proches – alors, que valent concrètement les solutions LCL ? Entre retours d’expérience, analyses de professionnels et positionnement par rapport à la concurrence, voici ce qu’on peut retenir pour confirmer – ou pas – l’intérêt d’une assurance décès LCL.

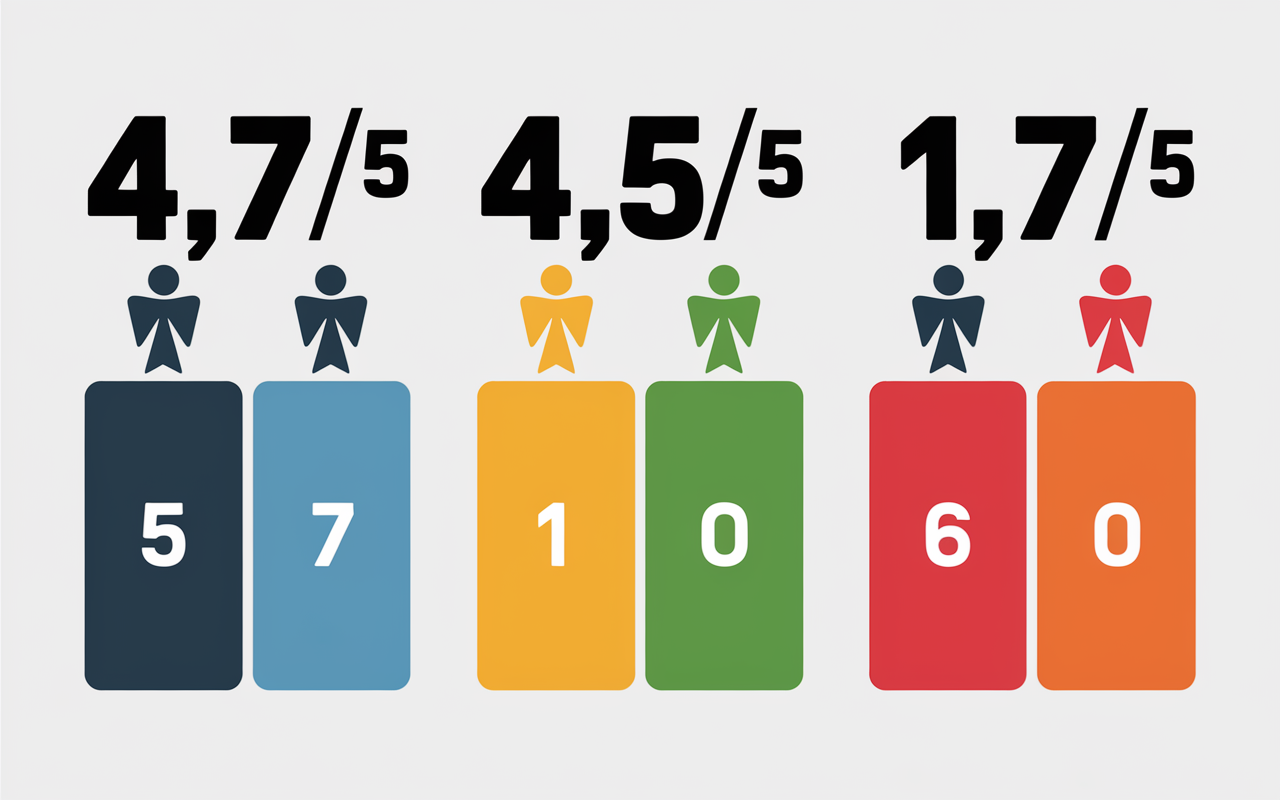

L’assurance décès LCL touche principalement ceux qui souhaitent obtenir un capital atteignant 120 000 €, profiter d’un contrat modulable jusqu’à 85 ans, et bénéficier d’une gestion soutenue par une grande banque. Cela étant, les expériences sont contrastées : les notes oscillent entre le très bon (avec 4,7/5 sur Trustpilot, 4,5/5 sur Google) et le plus mitigé (1,5/5 sur Opinion-Assurances, où l’insatisfaction sur le service revient régulièrement). Avec un délai moyen de versement du capital situé autour de 30 jours et une flexibilité tarifaire certaine, le rapport qualité-prix divise, en particulier chez les jeunes profils ou les budgets plus serrés.

En résumé visuel, LCL reste une option grand public et rassurante, simple à adopter, mais pas toujours la plus économique. Il est donc recommandé de bien distinguer ce que propose réellement l’assurance décès LCL, sa place face à la concurrence, et de vérifier, au vu des retours clients, si elle colle à votre profil de vie. Comme le rappelle un courtier interrogé sur France Info, « chaque détail de contrat compte, surtout sur des capitaux importants ou pour les situations familiales atypiques ».

Assurance décès LCL : principe, objectifs

LCL se tourne surtout vers des familles et actifs qui veulent garantir à leurs proches une somme en cas de décès, sans paperasse excessive ni surprise sur les garanties. Son atout majeur est la facilité d’accès, portée par une marque reconnue, régulièrement déjà en relation avec l’utilisateur côté bancaire.

Concrètement, c’est le bénéficiaire qui reçoit le capital fixé lors de la souscription, avec une utilisation qui reste totalement libre (remboursement de dettes, frais quotidiens, études…). Par exemple, un parent pourra demander entre 30 000 et 50 000 € de capital, tandis qu’un couple cherchant la sécurité maximale hésitera moins à viser 120 000 €. Ce produit s’inscrit dans une démarche de « prévoyance patrimoniale » : il ne fonctionne pas comme une épargne, mais comme un filet protecteur familial.

Dans la pratique, plusieurs souscripteurs expliquent avoir gagné en tranquillité d’esprit lors de la souscription : la procédure initiale se limite à quelques justificatifs et évite les nombreux rendez-vous, contrairement à certains assureurs concurrents où la formalité s’alourdit vite. Rares sont ceux qui regrettent l’entrée dans la démarche, surtout pour des profils deja clients de la banque.

Différences : assurance décès, obsèques, prévoyance générale

La confusion entre les différents contrats est courante – c’est aussi pourquoi une clarification s’impose pour éviter une mauvaise surprise, tant côté garanties que budget. L’assurance décès prévoit un capital libre d’utilisation pour les bénéficiaires : il n’est pas dédié à l’organisation des funérailles, contrairement à l’assurance obsèques qui s’occupe uniquement des frais et de la gestion des obsèques.

Chez LCL, le contrat obsèques démarre à 2 500 € et va jusqu’à 10 000 €, quand la couverture décès s’étend de 10 000 € à 120 000 €, à utiliser librement. À ne pas confondre avec la prévoyance générale, qui englobe aussi bien décès, invalidité que, parfois, incapacité.

Autrement dit, choisir un contrat décès, c’est donner carte blanche à ses proches pour l’usage du capital : selon l’âge, certains préfèreront opter pour l’obsèques afin d’être sûrs que les funérailles ne seront pas une charge. D’autres (jeunes parents, emprunteurs) rechercheront plutôt le décès pur pour financer leurs recett d’études ou solder un prêt immobilier. D’ailleurs, une conseillère LCL rappelait récemment que « la majorité des jeunes actifs privilégient la modularité du décès, là où les seniors préfèrent l’obsèques ». Ce point penche donc souvent en fonction du projet familial.

Garanties de base, options et exclusions majeures

Chaque formule offre ses avantages, même si certains aspects méritent d’être surveillés de près. Les garanties de base LCL incluent un capital décès adapté au choix du souscripteur, des options ajustables (par exemple doublement pour accident, assistance…) et la possibilité d’ajouter un conjoint à des conditions préférentielles.

Garanties principales et options

Aperçu des points forts à retenir :

- Montant garanti : de 10 000 € à 120 000 € (en fonction du profil et des options choisies).

- Versement rapide : en règle générale, le capital est débloqué sous 30 jours dès réception du dossier complet, ce qui reste une performance saluée par certains bénéficiaires.

- Option accident : doublement du capital sous certaines conditions en cas de décès accidentel. Cette sécurité supplémentaire est bien appréciée par les familles exposées à des risques professionnels.

- Réductions pour couples : une remise de 10 % prévue, ou parfois 1 mois de cotisation offert chaque année pour les contrats en duo.

Quelques clients confient que si le plafond (120 000 €) est appréciable pour la plupart, il peut paraître insuffisant pour les patrimoines importants : dans ce cas, il sera préférable de s’orienter vers un assureur patrimonial capable de répondre à des besoins “hors norme”.

Exclusions à surveiller

Les exclusions restent globalement classiques, même si certains points reviennent régulièrement lors de litiges : suicide pendant la première année, décès lié à l’alcool, pratique de sports extrêmes, omission d’antécédents médicaux. Ce sont précisément ces aspects qui déclenchent le plus d’incompréhensions lors des demandes de versement, à en croire bon nombre de témoignages en ligne ou sur les forums spécialisés.

Autre point : un délai de carence de 12 mois s’applique fréquemment en cas de paiement périodique. Pour le paiement en prime unique, ce délai disparaît, ce qui peut faire pencher la balance selon la situation.

Modalités d’adhésion, d’évolution et de résiliation

Nombre d’assurés apprécient chez LCL la simplicité de la souscription, la flexibilité du capital garanti et la rareté des formalités, en particulier avant la soixantaine.

Souscription et conditions d’entrée

L’adhésion s’effectue en agence–depuis le site internet ou par téléphone, avec des tranches d’âge larges (de 18 à 85 ans). Cela laisse une certaine latitude, aussi bien pour les jeunes parents que pour les seniors qui n’avaient pas anticipé. Un questionnaire médical peut être simplifié – voire absent – pour certains montants, même si au-delà d’un certain seuil, l’organisme peut demander une évaluation de santé plus poussée.

En pratique : pour un capital de 30 000 €, à 40 ans et en étant non-fumeur, comptez environ 132 €/an. À 60 ans, il faut prévoir 348 €/an. On remarque que plus l’âge monte, plus le tarif s’élève, ce qui n’étonne personne.

Évolution et résiliation

Le contrat reste modifiable sur simple demande : montant à ajuster, nouveau bénéficiaire, ajout d’options. Concernant la résiliation, une lettre recommandée suffit, sans pénalité. Beaucoup apprécient cette souplesse, même si quelques clients regrettent le manque de conseil sur mesure lors de changements importants.

Preuve par l’exemple : une utilisatrice racontait avoir refait évoluer le montant garanti à deux reprises à la suite de changements familiaux, sans frais supplémentaires si ce n’est l’ajustement classique de la cotisation annuelle. Ces cas de vie collent bien à l’esprit du produit : aucune rigidité inutile, ce qui compte pour ceux qui traversent des périodes de transition.

Avis clients réels et analyse critique

Les retours clients LCL ne manquent pas de relief – difficile d’en tirer un portrait unique. Sur certains sites généralistes, la satisfaction monte jusqu’à 4,7/5 sur Trustpilot (données Prolead, 2024) ou 4,5/5 sur Google (plus de 1 000 avis). Mais du côté d’Opinion-Assurances, la moyenne n’atteint que 1,5/5 sur 124 avis : un contraste saisissant.

Axes de satisfaction et de mécontentement

On constate souvent ce qui revient le plus :

- En points positifs : simplicité de souscription, système clair, capital versé en respectant les délais, démarches fluides, accès à un conseiller dédié dans la plupart des cas.

- Côté bémols : certains notent un manque de suivi sur les dossiers complexes, un service client jugé impersonnel parfois, des difficultés pour la gestion de litiges en ligne, et des interrogations persistantes sur certaines exclusions (notamment maladies non déclarées).

À titre d’exemple, un client témoignait : « Le capital a été versé sous trois semaines à mes enfants, mais j’ai dû appeler deux fois pour récupérer l’attestation de succession. »

Une formatrice spécialisée dans la prévoyance met cependant en avant la lisibilité du contrat LCL, là où la concurrence directe adopte des structures de cotisation parfois plus agressives, mais moins lisibles pour un grand public.

| Plateforme | Note moyenne | Nombre d’avis |

|---|---|---|

| Trustpilot | 4,7/5 | Prolead |

| 4,5/5 | 1 079 avis | |

| Opinion-Assurances | 1,5/5 | 124 avis |

LCL face aux concurrents bancaires ou assureurs spécialisés

L’écart de prix et de garanties détermine souvent la décision. Voici, pour mémoire, les principaux points de repère sur le marché actuellement :

| Critère/Offre | LCL | Assureur spécialisé (ex : SwissLife, AXA…) | Concurrence bancaire (ex : Crédit Agricole, SG…) |

|---|---|---|---|

| Capital maximal | 120 000€ | Jusqu’à 300 000€ | 100 000 à 150 000€ |

| Âge max d’adhésion | 85 ans | 80 à 85 ans | 80 ans |

| Tarif à 40 ans (30 000€) | 132€/an | 110€/an | 115 à 140€/an |

| Délai de carence | 12 mois | 6-18 mois | 12-24 mois |

| Remise couple | 10% ou 1 mois/an | 10-15% | 5-10% |

| Versement du capital | Sous 30 jours | Entre 15 et 60 jours | Sous 30 jours |

En pratique, LCL ne vise pas à être l’offre la moins chère, mais se positionne partout dans la moyenne. Les spécialistes en prévoyance (notamment les courtiers ou assureurs patrimoniaux) iront plus loin sur le capital ou pour personnaliser le contrat. Cependant, l’entrée en relation peut s’avérer moins confortable au quotidien. Pour certains profils ciblant de gros montants ou un âge avancé, la concurrence reprend souvent la main. Un courtier “historique” rappelait d’ailleurs qu’à égalité de situation, « l’écart de prix reste modéré, mais le service, lui, fait la différence ».

En définitive, tout dépend de ce que l’on recherche : du confort absolu chez LCL, ou l’offre “maxi garanties” à la concurrence – quitte à accepter une relation client moins simple.

Pour qui, pourquoi, quand éviter ?

L’assurance décès LCL convainc en priorité les clients déjà bancarisés chez LCL, les seniors autour de 75-80 ans qui veulent une solution rapide, ou les couples séduits par la réduction prévue. Ce choix est donc celui d’un parcours sans surprise pour ceux qui privilégient la stabilité, quitte à miser un peu plus sur le budget.

Mais il arrive que de jeunes parents soucieux du coût, des actifs avec des antécédents médicaux, ou ceux qui projettent un très gros capital (au-delà de 120 000 €), soient mieux servis en allant solliciter un devis auprès d’un organisme spécialiste en ligne : dans leur cas, les différences apparaissent nettes, à garanties comparables.

Ainsi, il vaut la peine de passer ses exclusions de garantie en revue et de remplir un simulateur pour obtenir un devis sur mesure, car l’écart reste parfois significatif d’un dossier à l’autre. Un agent expérimenté évoquait d’ailleurs que « la personnalisation reste la clé, aucun commercial ne peut répondre “à l’aveugle” ».

Processus de souscription et assistance pratique

La demande se fait aussi bien en ligne qu’en agence ou par téléphone. Côté formalités : justificatif d’identité, coordonnées bancaires, questionnaire de santé… la liste est courte et le parcours accompagné (avec, parfois, un bilan de santé plus détaillé pour les plus de 60 ans). Chaque étape se conclut par la remise d’un devis et d’un accusé de réception.

En cas de décès, l’assistance LCL prend le relais pour aider la famille à monter le dossier : l’objectif étant le versement du capital sous 30 jours. Pour toute modification ou question, vous pouvez passer par téléphone, agence, ou l’espace sécurisé en ligne. Certains regrettent néanmoins que tout ne soit pas encore faisable « en trois clics » : la gestion 100% digitale reste limitée pour l’instant, ce qui, à l’heure actuelle, paraît un bémol aux yeux des usagers tres connectés. Faut-il obligatoirement passer en agence ? La réponse est non ; cependant, dans certains cas de clause complexe ou de capitaux importants, cette solution accélère les échanges… Rien n’exclut que peu aient envie d’enchaîner les allers-retours papier pour un simple avenant.

FAQ – Questions fréquentes sur l’assurance décès LCL

Qu’est-ce que couvre l’assurance décès LCL ?

Le contrat garantit le versement d’un capital (de 10 000 à 120 000 €) à un ou plusieurs bénéficiaires désignés, sans restriction sur l’usage de cette somme.

Quelle différence avec l’assurance obsèques LCL ?

L’assurance obsèques est dédiée uniquement aux frais funéraires (capital bloqué pour ce poste), tandis que le contrat décès laisse le champ libre aux bénéficiaires.

Quel est l’âge maximum pour souscrire ?

L’assurance décès LCL est accessible jusqu’à 85 ans (quand certains concurrents plafonnent à 70 ou 80 ans). Au-delà de 65 ans, il peut y avoir des démarches ou exigences médicales renforcées : mieux vaut se renseigner en amont.

Y a-t-il un questionnaire médical ?

Oui, généralement ; toutefois, il peut se limiter à quelques questions pour les plus jeunes ou pour des capitaux modestes. Pour des contrats élevés ou à âge avancé, un bilan complet sera demandé. Dans certains cas, des seniors racontent avoir été surpris par la rapidité du process, mais constatent que l’essentiel des exigences reste raisonnable.

Combien coûte l’assurance décès LCL ?

Exemple indicatif : 132 €/an à 40 ans (capital 30 000 €), 348 €/an à 60 ans (profil non-fumeur, barème 2024). Précision : couples bénéficient d’une remise de 10% ou d’1 mois offert chaque année.

Le contrat est-il intéressant pour un senior ?

La possibilité d’adhérer jusqu’à 85 ans est un réel avantage : cependant, le tarif augmente nettement après 65 ans. On recommande généralement d’effectuer une simulation personnalisée et d’étudier les exclusions ainsi que le délai de carence afin d’éviter les mauvaises surprises.

Peut-on modifier le capital garanti ou le bénéficiaire ?

Oui, à tout moment. LCL propose un accompagnement spécifique pour chaque modification majeure liée à une évolution familiale (naissance, séparation, succession…). C’est un aspect largement salué, même si certains regrettent que cela nécessite parfois plusieurs échanges pour finaliser une demande complexe.

Quels sont les délais de carence ou de résiliation ?

Le délai de carence atteint 12 mois pour paiement périodique ; ce délai disparaît si vous optez pour une prime unique. La résiliation reste accessible à tout instant, sans frais cachés.

LCL est-il meilleur qu’un assureur spécialisé ?

Côté relation, assistance, confort de gestion : pour de nombreux profils, la sérénité LCL l’emporte. Sur la personnalisation des garanties, la taille du capital ou le tarif le plus attractif, la concurrence spécialisée tire souvent son épingle du jeu – c’est aussi pourquoi il vaut la peine de comparer avant de se décider.

Comment contacter LCL pour obtenir un devis ?

Vous pouvez demander une simulation sur le site LCL, appeler votre conseiller ou prendre rendez-vous en agence. Un espace dédié sur leur site web et un module simulateur existent pour recevoir rapidement une estimation, sans engagement.