Méconnue jusqu’au jour d’un sinistre, la règle proportionnelle de prime peut réellement modifier la donne concernant l’indemnisation lorsqu’on a sous-évalué les risques dans un contrat d’assurance, que ce soit pour une habitation ou une entreprise. Un oubli ou une approximation dans la déclaration de vos biens pendant la souscription suffit à réduire sensiblement le montant remboursé, exposant alors l’assuré à des pertes financières parfois importantes, même en étant de bonne foi. S’approprier ce mécanisme, faire la distinction avec la règle proportionnelle de capitaux et anticiper les points de vigilance devient primordial pour sécuriser son contrat, éviter toute sous-assurance et défendre ses intérêts en cas de litige. Certains professionnels de l’assurance rappellent que la meilleure stratégie reste la prévention, bien avant la déclaration d’un sinistre.

Qu’est-ce que la règle proportionnelle de prime en assurance ?

Quand on tombe sur le terme RPP dans un contrat, c’est généralement à la suite d’un sinistre innatendu. La règle proportionnelle de prime (RPP) est un mécanisme utilisé par les compagnies d’assurance pour ajuster, à la baisse, l’indemnisation si jamais le risque déclaré lors de la souscription s’avère moins élevé que la réalité. Cela découle majoritairement d’omissions ou d’estimations erronées.

En pratique, cela signifie que la RPP intervient quand la prime effectivement versée est inférieure à celle qui aurait dû être appliquée pour couvrir fidèlement le risque exposé. L’assureur va alors réduire de façon proportionnelle le remboursement, en s’appuyant sur l’article L113-9 du Code des assurances. Il s’agit avant tout d’un dispositif contre la sous-assurance involontaire ou une déclaration inexacte, sans être nécessairement lié à une fraude volontaire. Quelques clients découvrent la portée de cette règle après avoir omis, par exemple, de déclarer une dépendance ou un usage professionnel secondaire de leur bien.

A retenir, la quasi-totalité des guides vulgarisent ce principe par des exemples simples. Si votre prime versée s’élève à 500 € alors que le calcul correct aurait requis 600 €, et qu’un sinistre cause 10 000 € de dégâts, l’indemnisation sera limitée à 8 333,33 €. La différence, soit une perte directe de 1 666,67 €, illustre le coût potentiel d’une mauvaise déclaration.

Cet ajustement concerne généralement l’assurance habitation ou entreprise, mais peut également s’étendre aux contrats auto ou multirisques. On constate régulièrement que l’activation de la règle ne provient pas d’une volonté de fraude, mais d’un simple oubli ou d’une absence de visite de risque. Une interrogation revient d’ailleurs fréquemment : “J’ai sous-évalué la superficie de ma maison, comment cela pourrait-il m’affecter en cas de sinistre ?” Une agent d’assurance confiait récemment qu’une visite non réalisée est l’un des motifs les plus courants d’activation de la règle.

Quand la règle proportionnelle de prime s’applique-t-elle ?

La RPP se manifeste principalement dans deux situations possibles – soit une sous-évaluation du risque (valeur ou superficie des biens incomplètement renseignée), soit une omission involontaire (par exemple, une dépendance oubliée ou l’absence de déclaration d’un usage professionnel). Majoritairement, son application se déclenche automatiquement à la suite d’un sinistre, sauf disposition contractuelle différente ou en cas de fraude avérée où le contrat peut être annulé.

Quelques repères utiles pour comprendre les situations où la règle s’applique :

- Une déclaration inexacte lors de la souscription est l’élément déclencheur le plus courant ; attention aux oublis ou survols lors de la visite initiale.

- L’assureur va comparer la prime versée à celle qui aurait dû être requise selon le vrai risque : ce calcul peut se révéler défavorable à l’assuré.

- La règle ne s’impose généralement pas si le changement de risque a eu lieu après souscription, dès lors que le délai de déclaration (habituellement 15 jours) est respecté.

- En cas de mauvaise foi caractérisée ou de fraude, une annulation pure et simple du contrat (“nullité”) s’applique en général.

En pratique, beaucoup d’assurés réalisent l’existence de la RPP seulement après un sinistre ou lors de la révision d’un contrat. D’où le conseil souvent entendu chez les courtiers : mieux vaut prévenir et clarifier toutes les informations avant la signature du contrat. Une formatrice en assurance soulignait que cette étape d’anticipation limite considérablement les déconvenues futures.

Bon à savoir

Je vous recommande de vérifier attentivement toutes vos déclarations avant la souscription : ce contrôle peut vous éviter des pertes financières importantes en cas de sinistre.

RPP et RPC : différences et implications

Ici, il convient de ne pas confondre RPP et RPC : deux règles proches mais aux logiques bien distinctes. Plus de 80 % des ressources spécialisées mettent volontiers en avant ce comparatif pour éviter toute confusion entre assurés et courtiers.

L’essence de la RPP (règle proportionnelle de prime) est de moduler l’indemnisation selon l’écart entre la prime réellement réglée et celle exigible. Quant à la RPC (règle proportionnelle de capitaux), elle repose non sur le montant de la prime mais sur l’écart entre le capital assuré et la valeur réelle des biens. Exemples à la clé : pour une somme de 100 000 € assurée alors que la valeur réelle est de 120 000 €, un sinistre de 30 000 € donnera droit à une indemnisation réduite à 25 000 €, selon la formule : (100 000 / 120 000) × 30 000.

| RPP | RPC |

|---|---|

| Indemnisation = dommage × (prime payée / prime due) | Indemnisation = dommage × (capitaux assurés / capitaux réels) |

| Conséquence d’une sous-tarification | Conséquence d’une sous-évaluation des biens |

| Cas typique : erreur sur la surface ou sur le nombre de pièces | Cas typique : mauvaise estimation de la valeur des biens |

Ce qu’il faut garder à l’esprit – la RPP agit sur la prime tandis que la RPC concerne la valeur des biens assurés. Néanmoins, dans les deux situations, une forte réduction de l’indemnité reste un risque réel. Il arrive qu’un sinistre complexe cumule les deux mécanismes… Dans ce cas, il serait opportun de faire intervenir rapidement un spécialiste indépendant. Certains professionnels évoquent même des situations dans lesquelles une double correction a eu de lourdes conséquences pour des entreprises inattentives.

Exemples comparatifs et usage concurrentiel

Un exemple cité sur Index Habitation frappe par sa clarté : “Prime due 600 €, prime versée 500 €, dommage 10 000 € : l’indemnisation ressort à 8 333 €” – une illustration concrète qui marquera plus d’un lecteur. D’autres sources présentent des cas sur la RPC : un objet évalué à 20 000 €, mais déclaré pour 15 000 €, induisant une perte de 5 000 € sur le remboursement. Il semble que ces scénarios, bien plus parlants qu’une longue description légale, aident à comprendre l’impact direct de la distinction.

Ce double mécanisme engendre régulièrement des erreurs dans la compréhension du contrat, poussant de nombreux cabinets d’experts à recommander un examen minutieux préalable : “Ne confondez plus RPP et RPC, faites contrôler votre dossier avant tout sinistre.” D’après une consultante interrogée, la vigilance sur ce point réduit nettement les litiges post-sinistre.

Résumé des points clés

- ✅ La RPP ajuste l’indemnisation à la baisse en cas de prime sous-évaluée.

- ✅ La RPC modifie l’indemnisation selon la valeur réelle des biens assurés.

- ✅ Un sinistre peut combiner les deux règles, amplifiant la réduction d’indemnité.

Comment se calcule l’indemnisation avec la RPP ?

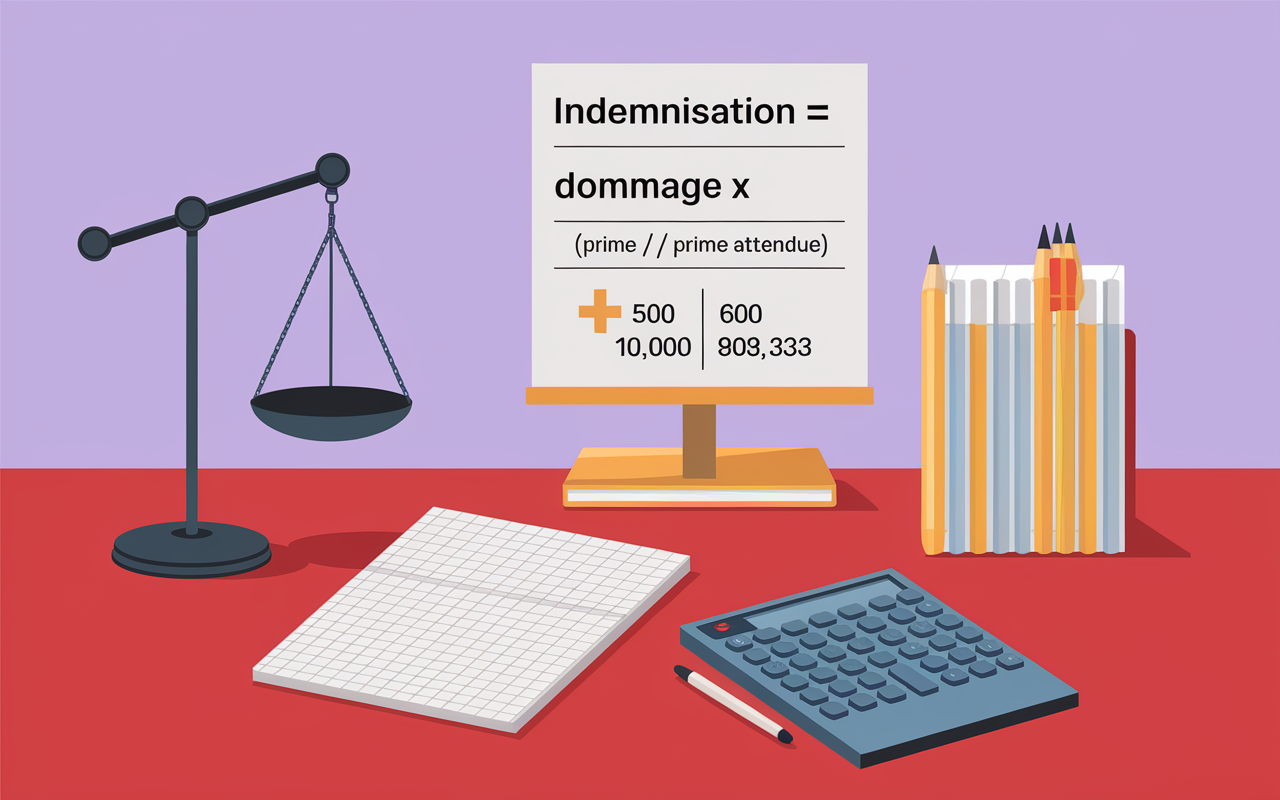

La question du calcul d’indemnité en présence de la RPP revient relativement fréquemment dans les FAQ du secteur. La formule reste simple mais son effet peut être rude lors de dommages conséquents : Indemnisation = montant du dommage × (prime versée / prime attendue).

Prenons l’exemple d’une prime due de 500 € pour seulement 400 € versés : en cas de sinistre à 30 000 €, l’indemnisation tombe à 24 000 €. Autrement dit, c’est 6 000 € de perte exclusivement liée à une déclaration incomplète. À travers l’expérience d’un chef d’entreprise qui avait sous-évalué ses stocks, on voit que l’impact est loin d’être anodin.

| Prime payée (€) | Prime due (€) | Dommage (€) | Indemnisation (€) |

|---|---|---|---|

| 500 | 600 | 10 000 | 8 333 |

| 400 | 500 | 30 000 | 24 000 |

Dans la plupart des cas, les experts suggèrent de réaliser soi-même ce type de simulation ou de recourir à un outil d’estimation en ligne. Certains garages ou cabinets proposent d’ailleurs des calculateurs accessibles gratuitement. Voilà typiquement une étape de préparation qui, d’après plusieurs formateurs en assurance, permet d’éviter des déconvenues majeures.

Étapes pour vérifier son contrat et éviter la sous-assurance

Pendant la souscription ou au moment d’une révision annuelle, quelques étapes-clés peuvent limiter grandement le risque de sous-assurance :

- Recenser l’ensemble des biens, y compris surfaces annexes, dépendances et équipements spécifiques.

- Mener une rapide comparaison des primes avec divers assureurs (désormais, des comparateurs permettent d’obtenir plus de 100 formules en quelques minutes).

- Demander une visite du risque ou, si le contrat vous semble ambigu, solliciter l’appui d’un courtier expérimenté.

- Archiver systématiquement chaque déclaration et document utile concernant les valeurs indiquées à l’assureur.

Un rappel pratique : le délai pour signaler toute aggravation de risque – comme transformer un garage en bureau – reste fixé généralement à 15 jours. Une spécialiste en sinistre relate que l’oubli de ce délai est à l’origine de nombreux contentieux.

Quelles conséquences pour l’assuré ?

Recevoir un remboursement amoindri à la suite d’un sinistre a forcement un goût d’injustice, alors même que l’application de la RPP est imposée par le Code des assurances, pour toute erreur non intentionnelle mais ayant un réel impact. Les effets subis diffèrent selon le type d’erreur déclarative, la gravité du sinistre, ou la réaction de la compagnie.

À titre d’exemple, la perte sur le montant reçu peut représenter entre 15 et 25 % du montant attendu pour une sous-évaluation “simple”, et aller jusqu’à 50 % dans les cas extrêmes. On note également la possibilité pour l’assureur d’annuler purement et simplement le contrat (la fameuse “nullité”) si la fraude est prouvée, ou de le résilier sous 10 jours après notification officielle. Plusieurs professionnels incitent d’ailleurs leurs clients à ne rien laisser dans le flou.

L’accompagnement par un expert d’assurance, noté 5/5 sur Google pour Assure.expert, s’avère précieux en cas de sinistres complexes : il n’est pas rare que la procédure de contestation du calcul d’indemnisation soit très technique. Une spécialiste du secteur indiquait récemment qu’une contestation correctement préparée augmente sensiblement les chances de succès face à l’assureur.

Cas de litige et recours disponibles

Lorsque vous contestez l’application de la RPP (par exemple, si vous jugez avoir été mal guidé ou si l’appréciation du risque par l’assureur est discutable), différentes voies s’offrent à vous :

- Faire intervenir un expert d’assuré afin d’obtenir une contre-expertise sur les faits ou la justesse des déclarations initiales.

- Fournir une réclamation circonstanciée, documents à l’appui (relevés, plans, copies d’échanges ; cela peut parfois déboucher sur une médiation).

- Consulter la documentation spécialisée sur la sous-assurance et la RPP, qui détaille les droits et marges de manœuvre de l’assuré.

- En cas d’incertitude ou d’ambiguïté, faire réviser le contrat par un conseiller indépendant.

À noter : la déclaration de sinistre doit être faite sous 5 jours, complétée par tous les justificatifs disponibles. En cas de hausse du risque, prévoyez un délai réglementaire usuel de 15 jours. Certains courtiers racontent avoir vu des dossiers basculer en faveur du client rien qu’en respectant ces délais… Un détail qui peut tout changer dans la résolution d’un litige.

Comment éviter ou contester la règle proportionnelle de prime ?

Une vigilance accrue lors de l’adhésion ou à chaque modification du contrat permet souvent d’éviter les mauvaises surprises liées à la RPP. Bien relire chaque clause, actualiser les valeurs, solliciter une visite de risque, ou utiliser un comparateur reste fortement conseillé. Quelques cabinets mettent en avant des “checklists anti-sous-assurance” à intégrer dans vos routines annuelles, qu’on soit particulier ou professionnel.

Conseils pratiques et points de vigilance

Quelques réflexes à adopter afin de limiter les risques :

- Prévoir une relecture attentive du contrat à chaque changement important (travaux, nouveaux aménagements, changement d’usage…).

- Passer son contrat à la loupe à l’aide d’une liste de vérification ou de simulateurs mis à disposition par certains professionnels : il suffit parfois d’à peine 3 minutes pour un tour d’horizon complet.

- En cas de doutes, prendre contact avec un expert ou courtier reconnu, surtout pour des situations complexes.

- Archiver soigneusement toutes les confirmations écrites, courriers et preuves de déclaration auprès de son assureur.

“Suis-je vraiment bien assuré ?” : poser cette question à froid, lors de la signature ou sans pression d’un sinistre, permet de désamorcer bien des difficultés. Un expert consulté disait récemment : “Mieux vaut une vérification rapide qu’un litige long et coûteux.”

Recours à l’accompagnement expert

Si la situation s’enlise malgré toutes vos démarches, une grande partie des guides recommandent vivement le recours à un expert d’assuré. Le rôle de cet accompagnant, parfaitement reconnu par la législation, est d’optimiser la préparation du dossier, de renforcer la contestation, et de maximiser le respect des droits de l’assuré. Certains cabinets annoncent un taux de satisfaction de 100 % grâce à ce soutien. Les démarches courantes : solliciter un devis, évaluer l’opportunité d’un accompagnement ou lancer une simulation d’indemnisation sur des plateformes partenaires. Un courtier interrogé précisait : “L’assistance experte reste la parade la plus efficace face à une indemnisation réduite.”

FAQ dédiée sur la RPP

Que faire si les clauses de votre contrat sont ambiguës ? Où retrouver le détail du montant de prime requis ? Comment réagir devant un remboursement partiel ? En cas de questions ou de litige, il est recommandé de consulter la FAQ spécialisée de votre assureur, ou, mieux encore, celle proposée par des cabinets indépendants. En cas de contestation, n’hésitez pas à demander la relecture de votre contrat ou à initier une médiation : certains cas se sont débloqués simplement grâce à cette initiative.

Pour conclure, il existe désormais des comparateurs capables d’analyser plus de 100 formules en moins de trois minutes. Cette agilité dans la comparaison s’avère précieuse pour préparer son dossier avec sérénité et éviter bien des déconvenues financières inattendues.