Face aux démarches parfois complexes liées à la justification de l’origine des fonds, on se retrouve volontiers déconcerté, surtout lorsque chaque étape demeure déterminante pour la réussite d’un projet personnel ou familial. Ici, l’objectif est de vous offrir des conseils précis et concrets pour rédiger sereinement une attestation de provenance de fonds et réunir tous les justificatifs nécessaires, afin d’éviter tout blocage et de garder la main, même dans des cas peu courants comme les donations, successions ou investissements.

Résumé des points clés

- ✅ Une attestation de provenance de fonds est essentielle pour sécuriser des transactions importantes et répondre aux exigences légales.

- ✅ Elle devient obligatoire dès certains seuils (notamment 3 000 € en France) et varie selon les situations (immobilier, donation, succession, etc.).

- ✅ La préparation correcte du dossier avec les justificatifs adaptés facilite la validation dans des délais courts.

Attestation de provenance de fonds : ce qu’il faut savoir (dès maintenant)

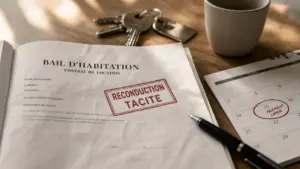

On peut vous demander de prouver l’origine de vos fonds pour un achat immobilier, une donation ou une augmentation de capital ? Pas d’inquiétude : l’attestation de provenance de fonds fait partie du processus standard et tout à fait légitime dans le système bancaire français. Dès que l’opération atteint certains montants (à partir de 3 000 € en France, parfois dès 1 000 € hors France), fournir une justification claire aide autant à sécuriser votre projet qu’à protéger le professionnel (banquier, notaire) qui vous accompagne.

En pratique, cette attestation vise à sécuriser les transactions d’envergure et évite les blocages administratifs liés à la lutte contre le blanchiment d’argent, selon la réglementation financière. Le plus souvent, cette procédure se prévoit et s’accomplit sans difficultés… à condition de disposer des bons repères ! Certaines personnes racontent avoir évité des complications grâce à une simple pièce bien classée.

Pourquoi une attestation de provenance de fonds ?

Derrière la demande, on distingue la volonté de protéger le système financier tout en vous mettant à l’abri des soupçons. Les obligations légales exigent dans de nombreux cas de démontrer la traçabilité de sommes conséquentes – autrement dit, de lever toute ambiguïté sur leur origine.

Que ce soit pour un premier achat, un don familial, une succession ou une opération professionnelle, notons que le contrôle est renforcé depuis 2013, surtout dès que la somme franchit 3 000 € (chèque, virement, espèces) et à partir de 30 000 € : la banque, le notaire ou l’avocat doivent compléter leurs dossiers et, si nécessaire, déclencher un signalement auprès de TRACFIN.

Peut-on penser que ces contrôles sont excessifs ? Pourtant, un justificatif bien fourni évite régulièrement le gel d’un compte ou la suspension d’une opération stratégique. Un conseiller bancaire confiait récemment qu’un simple relevé oublié avait suffi à décaler de deux semaines la signature d’un compromis.

Un cadre légal précis, pour toutes les situations

La loi française repose sur le Code monétaire et financier (les articles L561-1 et suivants). Ainsi, chaque transaction atypique ou suspecte doit être vérifiée et potentiellement signalée à TRACFIN. Globalement, pour toute opération supérieure à 3 000 €, l’attestation ou les justificatifs sont demandés. Les chiffres-clés à garder en tête : en France, tout mouvement bancaire d’au moins 10 000 € sur le mois ou 30 000 € sur une seule opération déclenche une analyse automatique par votre banque.

Cela paraît indiquer qu’il vaut mieux ne pas sous-estimer la portée des règles certains professionnels estiment d’ailleurs que la vigilance s’est encore accrue sur les montants issus de vente d’actifs atypiques ces dernières années.

Dans quelles situations l’attestation est-elle obligatoire ?

Acheter une maison, recevoir une donation importante, lancer une entreprise, toucher un héritage ou transférer des économies accumulées… Tous ces cas de figure imposent des justifications adaptées à leur contexte.

Globalement, l’attestation devient indispensable dès qu’une opération sort des habitudes et concerne une somme inhabituelle : virement ponctuel important, vente de bien, liquidation d’actifs, transfert entre comptes internationaux… Par exemple, lors de l’achat d’un appartement ou pour l’apport personnel, la banque demandera systématiquement cette traçabilité si le seuil de 3 000 € est franchi. Les sommes provenant de crypto-monnaies ou de successions à l’étranger font également l’objet d’une surveillance particulière.

Pour y voir plus clair, il est pertinent de distinguer les scénarios typiques et les seuils déclenchant la vigilance :

- L’achat immobilier entraîne le besoin d’une attestation dès le compromis, surtout pour les apports supérieurs à 3 000 €.

- Pour une succession, donation ou un prêt familial, le dépôt de justificatifs est demandé dès 3 000 €, avec une déclaration CERFA au fisc si la somme dépasse un certain seuil.

- Investir ou démarrer une entreprise implique de pouvoir certifier la provenance des fonds à tout moment (avec une attention particulière dès 3 000 € sur les virements).

- Un transfert international déclenche la prudence dès 1 000 € hors France, et 30 000 € sur le territoire français.

On constate que le champ des situations est très large : anticiper les justificatifs en amont peut permettre d’éviter bien des surprises désagréables. Un courtier immobilier observé en region parisienne rapportait que les transactions sans justificatif de virement sont aujourd’hui quasiment impossibles à finaliser.

Comment obtenir une attestation de provenance de fonds ? Quelles pièces fournir ?

La bonne nouvelle, c’est que la procédure est devenue progressivement plus accessible. Meme si l’on se sent parfois submergé, une préparation adaptée permet souvent d’écarter les refus inattendus. Une formatrice évoquait que, bien ficelé, le dossier ne requiert souvent pas plus d’une semaine pour être validé.

Procédure étape par étape

Voici quelques jalons pour avancer efficacement :

- Distinguez avec précision l’origine de chaque somme (salaire, épargne, vente, héritage, etc.).

- Réunissez tous les justificatifs nécessaires relevés bancaires, acte de vente, attestation notariale, bulletins de salaire ou autres, selon votre situation.

- Contactez le professionnel adapté : conseiller bancaire, notaire, parfois expert-comptable si les fonds viennent d’une entreprise.

- Demandez ou rédigez un modèle d’attestation de provenance de fonds. Plusieurs versions téléchargeables existent en ligne.

- Transmettez tous les documents pour vérification. A noter que le délai de traitement descend généralement sous la barre des 7 jours, dès lors que le dossier est complet.

De plus en plus d’établissements proposent une gestion dématérialisée. Par exemple, Boursorama affiche une note de 4,9/5 sur l’Apple Store pour ses services bancaires en ligne, où la demande d’attestation se fait en quelques clics.

Checklist des justificatifs selon la nature des fonds

Regardons ensemble les principaux exemples, selon la provenance de la somme :

- En cas de salaires ou d’économies régulières, privilégiez les derniers bulletins de paie, les avis d’imposition et les relevés bancaires.

- Pour la vente d’un bien (immobilier, véhicule…), le dossier type inclut l’acte de vente signé, le justificatif du virement perçu et la preuve de propriété initiale.

- Si la source est une succession ou une donation, on recommande une attestation notariale, l’acte de partage et, si besoin, une déclaration CERFA.

- Pour les fonds issus d’une assurance-vie ou d’un produit d’épargne, l’attestation du déblocage et les anciens contrats sont à prévoir.

- Enfin, en matière de crypto-monnaies ou d’actifs atypiques, préparez la preuve d’achat d’origine, les relevés d’exchange et l’attestation de conversion en euros.

On remarque que trier et conserver ces documents au fil du temps (idéalement en version numérique) peut grandement faciliter la gestion. Quelques clients partagent avoir évité des allers-retours avec leur banque grâce à un dossier numérisé à jour.

Cas particuliers et adaptations (héritage, entreprise, crypto…)

Il existe des situations moins conventionnelles qui imposent parfois des justificatifs supplémentaires, parfois même un accompagnement personnalisé.

Citons, par exemple, l’héritage avec succession à l’étranger (une traduction assermentée est parfois exigée), l’apport en capital dans une société (attestation expert-comptable, preuve du déblocage), ou le transfert de crypto-actifs (preuves d’origine et justificatifs de cession convertie).

Pour mieux comprendre les démarches liées à l’attestation de provenance de fonds, découvrez ce guide sur le déblocage des fonds CARPA et ses étapes clés.

Pour naviguer sereinement dans les obligations liées à la provenance des fonds, consultez notre guide complet sur la fiche patrimoniale comprendre chaque enjeu et agir sereinement.

Pour mieux comprendre les vérifications bancaires, découvrez à partir de quel montant la banque vérifie les chèques : tout ce qu’il faut savoir, un guide essentiel pour vos transactions.

L’aspect humain, à ne pas oublier

Certaines démarches se heurtent, à des interlocuteurs peu pédagogues ou à des lenteurs difficiles à expliquer. Dans ces cas-là :

- Tentez d’obtenir un accompagnement sur mesure, auprès du notaire, de l’expert-comptable ou via l’assistance en ligne.

- Archivez systématiquement chaque échange (mails de la banque, documents du notaire), pour garder la trace du processus.

On entend régulièrement parler de situations étonnantes : pour une succession familiale impliquant un virement de 8 000 € depuis l’Espagne, c’est la traduction assermentée de l’attestation notariale qui a débloqué la procédure en moins de trois jours. Certains notaires partagent que chaque dossier apporte son petit lot d’imprévus.

Outils pratiques et ressources à disposition

Pour simplifier la démarche, plusieurs outils sont accessibles en quelques minutes :

- Modèle d’attestation à télécharger, personnalisable selon votre cas

- Checklists thématiques pour chaque acteur (banque, notaire, entreprise…)

- FAQ interactive : accès adapté à votre profil et à la situation spécifique

- Générateur d’attestation en ligne dans l’espace client de certaines banques

- Contacts de professionnels (notaires, conseillers financiers) disponibles sur les portails spécialisés

En cas de doute, privilégiez toujours l’attestation officielle (notariale ou bancaire) plutôt qu’un document non signé : le délai moyen d’obtention ne dépasse dans la plupart des cas pas 5 à 7 jours avec un dossier complet. Une avocate du secteur immobilier recommande d’ailleurs de viser l’attestation la plus solide pour éviter tout report de transaction.

Erreurs à éviter, risques réels et conseils d’Élodie (votre alliée sérénité !)

Les blocages découlent la plupart du temps d’un document manquant ou d’un justificatif jugé trop vague… et là, on sent la pression monter. Toutefois, l’option envisageable existe généralement à portée de main !

On recommande de :

- Vérifier la liste officielle des documents requis dès le début du projet

- Prévoir l’obtention des pièces clefs à l’avance (certains actes ou attestations étrangères peuvent prendre plusieurs semaines)

- S’abstenir de toute falsification ou omission : en cas de doute, banque et notaire se doivent de bloquer la transaction

- Dialoguer avec transparence et bienveillance : faire preuve de bonne foi rassure grandement l’interlocuteur

La question qui revient relativement souvent : « Que se passe-t-il si je ne fournis pas l’attestation ? » Le principal risque, c’est le blocage de la transaction, ou pire, un signalement à TRACFIN, impliquant des délais parfois très longs…

Enfin, la digitalisation accélère le traitement : la majorité des banques obtiennent une note supérieure à 4,8/5 pour leurs démarches mobiles et proposent des services en temps réel pour vous guider. Vous n’êtes pas seul dans la procédure et, comme le disent plusieurs conseillers, un dossier complet, c’est la meilleure garantie pour dormir tranquille.

Besoin d’un modèle ou d’une checklist ?

Accédez ici à la génération d’attestation et à la FAQ interactive, ou demandez à être rappelé par un spécialiste de votre dossier.