Recevoir l’annonce d’une annulation d’offre de prêt après signature peut générer bien des interrogations, mais il existe des options concrètes pour traverser cette étape avec sérénité. Voici ce qu’on peut retenir : éclairages sur les raisons légales, les démarches à suivre et les recours possibles face à la banque, afin de préserver efficacement votre projet immobilier et vos droits d’emprunteur sans jargon ni stress superflu.

Oui, une banque a le droit d’annuler une offre de prêt déjà signée, bien que cela se fasse dans des conditions rigoureusement encadrées par la loi, notamment en cas de fausse declaration de l’emprunteur ou si les conditions suspensives prévues au contrat ne sont pas remplies. Si vous recevez une notification d’annulation, il vaut la peine de demander sans attendre à votre conseiller le motif exact : la banque est tenue de le formaliser à l’écrit, pour être conforme à la loi Scrivener.

Dans l’immense majorité des situations, après signature, l’offre de prêt est réputée irrévocable pour l’établissement bancaire. Seule la découverte d’un fait grave – par exemple, l’absence de garantie ou la constatation d’informations incorrectes qui impactent fondamentalement le dossier – autorise une rétractation. A rappeler : la période de réflexion réglementaire avant signature est fixée à 10 jours minimum, et une offre reste valable jusqu’à 4 mois. On constate régulièrement que l’annonce d’une annulation suscite de l’angoisse, mais les voies de recours existent ; d’ailleurs, beaucoup de professionnels soulignent que les cas abusifs sont très peu fréquents et généralement sanctionnés.

Données-clés à retenir : En cas d’annulation illégale par la banque, il est recommandé d’entamer une médiation bancaire (procédure gratuite) ou de saisir le juge compétent. Veillez à conserver tous vos échanges et sollicitez rapidement un rendez-vous avec votre notaire ou courtier pour conserver une chance réelle de proteger votre projet. Les démarches et exemples de lettres se trouvent plus loin dans l’article.

Résumé des points clés

- ✅ Une banque peut annuler une offre de prêt signée uniquement sous conditions légales strictes.

- ✅ La majorité des offres de prêt restent irrévocables après signature.

- ✅ En cas d’annulation abusive, la médiation bancaire ou la voie judiciaire sont des recours efficaces.

Annulation d’une offre de prêt signée : réponse immédiate à votre inquiétude

Oui, une banque a le droit d’annuler une offre de prêt déjà signée, bien que cela se fasse dans des conditions rigoureusement encadrées par la loi, notamment en cas de fausse declaration de l’emprunteur ou si les conditions suspensives prévues au contrat ne sont pas remplies. Si vous recevez une notification d’annulation, il vaut la peine de demander sans attendre à votre conseiller le motif exact : la banque est tenue de le formaliser à l’écrit, pour être conforme à la loi Scrivener.

Dans l’immense majorité des situations, après signature, l’offre de prêt est réputée irrévocable pour l’établissement bancaire. Seule la découverte d’un fait grave – par exemple, l’absence de garantie ou la constatation d’informations incorrectes qui impactent fondamentalement le dossier – autorise une rétractation. A rappeler : la période de réflexion réglementaire avant signature est fixée à 10 jours minimum, et une offre reste valable jusqu’à 4 mois. On constate régulièrement que l’annonce d’une annulation suscite de l’angoisse, mais les voies de recours existent ; d’ailleurs, beaucoup de professionnels soulignent que les cas abusifs sont très peu fréquents et généralement sanctionnés.

Données-clés à retenir : En cas d’annulation illégale par la banque, il est recommandé d’entamer une médiation bancaire (procédure gratuite) ou de saisir le juge compétent. Veillez à conserver tous vos échanges et sollicitez rapidement un rendez-vous avec votre notaire ou courtier pour conserver une chance réelle de proteger votre projet. Les démarches et exemples de lettres se trouvent plus loin dans l’article.

Quand la banque peut-elle annuler une offre de prêt signée ?

L’expression “annulation d’offre de prêt” inquiète, on doit le reconnaître, pourtant le Code de la consommation encadre strictement cette possibilité. On note deux grands critères qui protègent les emprunteurs.

Motifs légitimes : ce que dit la loi

La banque ne peut annuler une offre signée que dans les situations suivantes :

- Documents erronés ou frauduleux : La découverte d’une fausse déclaration volontaire ou d’un élément frauduleux dans le dossier de l’emprunteur.

- Condition suspensive non remplie : Si, par exemple, l’assurance emprunteur est refusée, le compromis de vente n’aboutit ou la garantie hypothécaire fait défaut.

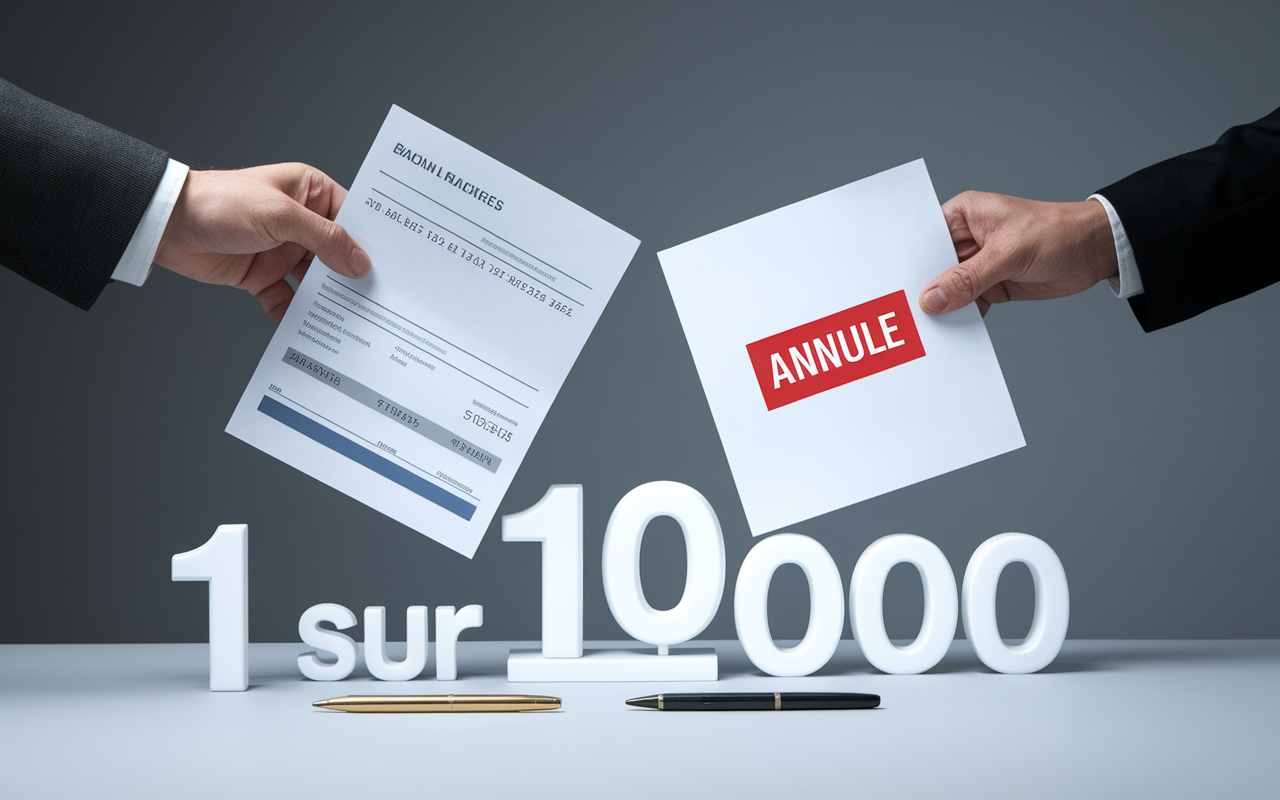

Gardez également à l’esprit – selon les chiffres du secteur (source Cardif), moins de 1 dossier sur 1 000 est réellement annulé de façon légale après signature.

Cas abusifs et jurisprudence

Quand la banque evoque un motif qui n’entre pas dans ces deux situations comme un “manque de rentabilité” ou un “changement stratégique interne” ce type d’annulation est habituellement jugé abusif. D’après une formatrice en droit bancaire, la jurisprudence oblige les banques à prouver leur bonne foi et à fournir des justificatifs solides en cas de contestation.

Il arrive qu’un projet immobilier prenne du retard pour des raisons administratives, même si toutes les conditions suspensives sont validées… Dans ce cas précis, la protection de l’emprunteur est effective, et la banque ne peut se défausser sans raison légitime.

| Motif d’annulation | Légalité |

|---|---|

| Fausse déclaration prouvée | Légal |

| Non-respect clause suspensive | Légal |

| Changement politique interne | Abusif |

| Conditions non notifiées | Abusif |

Procédure à suivre après annulation de l’offre

Apprendre que son offre est annulée, c’est tout sauf anodin. Il vaut mieux dérouler chaque étape pour préserver en meme temps vos droits et votre projet.

La séquence type en cas d’annulation

Voici les démarches essentielles à mener rapidement, sans perdre le fil :

- Identifiez le motif invoqué par la banque (si nécessaire, exigez une explication formelle et détaillée).

- Mobilisez votre notaire ou courtier pour attester que toutes les conditions suspensives ont bien été levées.

- Déclenchez la médiation bancaire ou contactez le service réclamation de votre établissement (ces démarches sont gratuites, et généralement réactives).

- Formalisez votre demande par courrier recommandé, en joignant tous les justificatifs utiles (modèles de lettres disponibles plus bas).

Il n’est pas rare de recevoir une réponse sous 3 semaines, si le motif d’annulation manque de clarté. Sachez également que la médiation bancaire prend fréquemment 1 à 2 mois.

Quels documents réunir ?

Pensez à rassembler la copie de l’offre signée, tous les échanges écrits, vos preuves de conditions (assurance, compromis de vente), et le courrier d’annulation. Ce dossier complet simplifie l’action du médiateur ou de l’avocat, si nécessaire.

Certains professionnels évoquent le cas d’un emprunteur ayant pu sauver son projet grâce à une attestation notariale pourtant omise au départ ! Rien n’exclut que la sur-documentation mette toutes les chances de votre côté.

Bon à savoir

Je vous recommande de rassembler un dossier complet, incluant la copie de l’offre, vos échanges écrits et justificatifs, cela facilite grandement la médiation ou une procédure judiciaire.

Quels recours pour contester une annulation ?

L’annulation vous paraît injustifiée ? Pas d’inquiétude : certains leviers existent pour défendre vos droits de façon rapide et efficace.

Médiation bancaire, service client ou justice : que privilégier ?

Mieux vaut débuter par le dialogue : le médiateur bancaire (procédure confidentielle et gratuite), puis le service réclamation sont la première étape. Si vous n’obtenez pas de réponse satisfaisante, alors le tribunal judiciaire peut être saisi pour arbitrer.

On récapitule les principales options :

- Médiation bancaire : Confidentialité garantie, délai moyen de 2 mois, taux de résolution avoisinant entre 60 et 70 %.

- Négociation directe : Un simple mail adressé à la direction ou au conseiller, parfois, suffit à clarifier une situation peu transparente.

- Action en justice : À envisager pour des montants significatifs ou quand le projet est gravement menacé prudence, toutefois, sur les délais et frais.

Micro-anecdote : selon Cardif, près de 8 dossiers sur 10 trouvent une issue amiable dès les premières démarches à froid.

Modèles de lettre et trames de recours

Retrouvez plus bas un exemple de lettre pouvant servir de base :

Madame, Monsieur,

Je fais suite à l’annulation de mon offre de prêt du [date], invoquée pour [motif]. Après examen de mon dossier, je conteste cette décision et sollicite une révision ou une médiation. Je vous prie d’agréer, l’expression de ma considération.

(Signature)

N’hésitez pas à adapter le texte et à joindre tous les documents pertinents : il arrive qu’un simple appel téléphonique permette d’accélérer le traitement, à ce qu’il semble, selon des retours d’expérience récents.

Impact d’une annulation sur le projet immobilier

Aucune annulation n’est sans conséquences : frais déjà engagés, compromis à risque, calendrier bouleversé. Il reste à limiter les répercussions, et anticiper la relance.

Conséquences financières concrètes

En cas d’annulation jugée abusive, vous avez la possibilité d’obtenir le remboursement des frais (frais de dossier, indemnités plafonnées à 0,75 % du montant du prêt et à 150 € maximum). Si le compromis de vente est menacé à cause de la banque, le vendeur peut exiger le dépôt de garantie, sauf si une mauvaise foi bancaire est avérée.

Un professionnel cite le cas d’un prêt de 200 000 € : les frais écartés atteignent couramment 1 500 €, mais l’issue est majoritairement favorable après médiation, avec restitution quasi systématique si la banque est en tort.

Pour mieux anticiper les imprévus liés à une offre de prêt, il est essentiel de maîtriser les notions clés du crédit, ses bases, avantages et risques.

Si vous vous demandez comment réagir après avoir découvert une offre plus avantageuse que celle de votre courtier, cet article détaille les étapes pour agir sans risque face à cette situation.

Gestion de crise et rebond

Que peut-on tenter concrètement ? D’abord, il vaut mieux négocier un délai supplémentaire avec le vendeur. Ensuite, sollicitez un nouvel établissement ou votre courtier : la reconstitution d’un dossier neuf aboutit dans une proportion de 45 % des cas d’après Meilleure Assurance Habitation.

Certains emprunteurs retrouvent une issue positive après seulement deux semaines de report chez le notaire… La rapidité et la transparence sont alors des alliées de poids (c’est jamais toujours évident, mais parfois un simple coup de fil débloque tout).

Modèles et outils pour agir efficacement

Vous en avez assez des modèles trop vagues ou peu adaptés ? Voici les outils incontournables pour appuyer vos demarches.

Modèle de lettre de réclamation (annulation abusive)

Madame, Monsieur,

Je vous écris suite à l’annulation de l’offre de prêt n°[xxxx] en date du [date], dont le motif semble discutable au regard des pieces transmises. Je demande la réactivation de l’offre ou sollicite un recours auprès du médiateur bancaire.

Veuillez agréer…

A consulter plus bas – liste synthétique des justificatifs à joindre (compromis, attestation notariale, justificatif d’assurance…).

Checklist post-annulation à suivre

- Demander une justification écrite précise du motif d’annulation.

- Collecter tous vos documents, pièces et preuves relatives au dossier.

- Contactez le médiateur bancaire ou le service réclamation sans tarder.

- Pensez à explorer une solution alternative : nouvelle demande de prêt ou option de financement autre (ne pas négliger les plateformes spécialisées).

Une fois la procédure enclenchée, un devis gratuit auprès d’un courtier indépendant est fréquemment conseillé. D’après certains courtiers, les plateformes en ligne vous répondent en 48h lorsqu’il y a urgence.

FAQ des cas particuliers et conseils express

Vous vous interrogez sur la meilleure façon de réagir selon la situation ? Voici quelques réponses dédiées rien ne vaut un retour d’expérience pour s’orienter au mieux !

La banque peut-elle annuler sans raison ?

Non, jamais sans fondement juridique (fausse déclaration ou clause suspensive). Toute décision doit absolument être explicitée par écrit.

Quels sont mes droits si j’ai déjà signé chez le notaire ?

Si la banque annule “hors cadre” alors que tous les éléments ont été validés, contactez sans attendre le notaire, et enclenchez une médiation bancaire. Il est possible d’obtenir le remboursement des sommes versées, voire des indemnités selon la gravité du dossier (certains juges accordent une réparation spécifique dans ces cas).

Puis-je obtenir un nouveau prêt ailleurs après annulation ?

C’est tout à fait réalisable, à condition de monter un nouveau dossier. Les délais moyens d’acceptation s’étendent généralement sur 1 à 2 mois (le recours à un courtier accélère la procédure). Beaucoup d’emprunteurs optent pour cette démarche en parallèle du recours principal.

Quels frais puis-je récupérer ?

Indemnités plafonnées à 0,75% du prêt, maximales de 150 € selon la réglementation. Les frais de dossier et le dépôt de garantie sont remboursables en cas d’annulation abusive.

Que faire si l’assurance emprunteur est refusée ?

Tentez la délégation d’assurance, explorez d’autres offres (les économies potentielles vont de 10 000 à 48 000 € sur la durée du prêt selon certains experts). Des organismes spécialisés, tels que Luko, comptent 400 000 assurés avec un taux de satisfaction de 4,5/5, selon les dernières enquêtes.

Si vous avez un doute ou une question, contactez un conseiller ou un courtier dès que possible : une information rapide facilite bien des démarches et évite la perte de temps inutile.