Investir dans l’immobilier européen ou international via des Sociétés Civiles de Placement Immobilier (SCPI) constitue une stratégie prisée par les épargnants français. Au-delà de la diversification géographique, l’attrait majeur réside dans un traitement fiscal souvent plus doux que celui appliqué aux loyers perçus dans l’Hexagone. La complexité des conventions fiscales internationales et les subtilités des formulaires Cerfa peuvent toutefois transformer cette opportunité en un défi administratif si vous ne maîtrisez pas les règles de base.

Pourquoi la fiscalité des SCPI étrangères est-elle plus avantageuse ?

Le moteur de performance des SCPI internationales ne réside pas uniquement dans le rendement brut des immeubles situés à Berlin, Madrid ou Varsovie, mais dans l’optimisation fiscale qu’elles procurent. Contrairement aux revenus fonciers français, les loyers issus d’immeubles situés hors de France échappent, dans la grande majorité des cas, aux prélèvements sociaux.

L’exonération des prélèvements sociaux de 17,2 %

Les revenus de source étrangère ne sont pas soumis aux prélèvements sociaux français (CSG, CRDS et prélèvement de solidarité), qui s’élèvent à 17,2 %. Pour un investisseur situé dans une tranche marginale d’imposition (TMI) à 30 %, la fiscalité globale sur une SCPI française atteint 47,2 %. Sur une SCPI étrangère, ce coût est réduit car l’impôt est payé à la source, dans le pays où se situe l’immeuble, à des taux souvent inférieurs.

Le mécanisme de l’impôt payé à la source

Lorsqu’une SCPI détient un immeuble en Allemagne ou en Espagne, la société de gestion s’acquitte de l’impôt local pour le compte de l’investisseur. Le dividende perçu est donc net d’impôt étranger. En France, pour éviter une double imposition, les conventions fiscales bilatérales prévoient des mécanismes de correction qui limitent la pression fiscale globale.

Ces flux de revenus transfrontaliers circulent dans un cadre législatif structuré par des accords internationaux. Ces conventions servent de régulateurs, permettant au capital de circuler sans subir de retenues redondantes, garantissant que la pression fiscale reste proportionnée à la source de production du loyer.

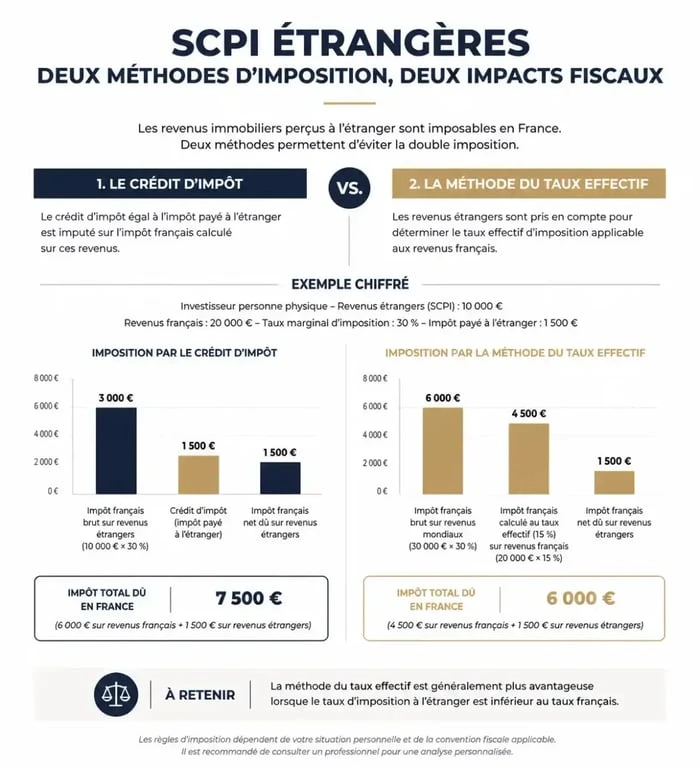

Les deux méthodes pour éliminer la double imposition

Selon le pays où la SCPI investit, la convention fiscale signée avec la France impose l’utilisation de l’une des deux méthodes suivantes pour neutraliser la double imposition. Il est nécessaire de comprendre laquelle s’applique à votre portefeuille pour vérifier votre avis d’imposition.

La méthode du crédit d’impôt

Cette méthode est la plus courante, notamment pour l’Allemagne, l’Espagne ou l’Italie. Le revenu étranger est intégré à votre revenu imposable global en France pour déterminer votre taux d’imposition. Ensuite, l’administration fiscale française vous accorde un crédit d’impôt égal à l’impôt français correspondant à ces revenus étrangers.

Le revenu est déclaré brut d’impôt étranger. Le crédit d’impôt vient annuler l’impôt français théorique. Résultat : vous ne payez pas d’impôt supplémentaire en France, mais ces revenus peuvent faire grimper votre TMI globale.

La méthode du taux effectif

Utilisée pour des pays comme la Belgique ou le Portugal, cette méthode consiste à exonérer les revenus étrangers en France. Cependant, ces revenus sont pris en compte pour calculer le taux d’imposition moyen qui sera appliqué à vos autres revenus de source française, comme vos salaires ou vos loyers locaux.

Le revenu étranger est exonéré mais retenu pour le calcul du taux. Il n’augmente pas directement votre impôt, mais il peut accroître le taux appliqué à vos autres revenus.

Guide pratique : comment déclarer vos revenus SCPI internationales

La déclaration de revenus constitue l’étape où les erreurs sont les plus fréquentes. Bien que les sociétés de gestion fournissent un Imprimé Fiscal Unique (IFU) ou un guide de déclaration, il est impératif de savoir quels chiffres reporter dans les cases correspondantes. La déclaration s’effectue sur le portail de la Direction Générale des Finances Publiques (DGFiP).

Le formulaire 2047 : la déclaration des revenus encaissés à l’étranger

Ce document est le pivot de votre déclaration. Vous devez y reporter les bénéfices réalisés hors de France. C’est ici que vous faites la distinction entre les revenus ouvrant droit à un crédit d’impôt (tableau 4) et ceux pris en compte pour le calcul du taux effectif (tableau 8). Pensez à ventiler les montants par pays si votre SCPI est multi-pays, car la logique fiscale diffère selon la localisation des actifs.

Le report sur la déclaration principale 2042 et 2042-C

Une fois le formulaire 2047 complété, les montants doivent être reportés sur votre déclaration de revenus classique :

| Type de revenu / Méthode | Case du formulaire 2042 / 2042-C | Impact fiscal |

|---|---|---|

| Revenus avec crédit d’impôt | Case 8TK | Élimine la double imposition |

| Revenus exonérés (taux effectif) | Case 8TI | Augmente le taux moyen |

| Revenus fonciers nets | Case 4BA | Base de calcul théorique |

Le cas particulier du micro-foncier

Si vos revenus fonciers bruts annuels (Français + Étrangers) sont inférieurs à 15 000 €, vous pouvez opter pour le régime micro-foncier avec un abattement forfaitaire de 30 %. Toutefois, pour les SCPI étrangères, ce régime est souvent moins avantageux que le régime réel, car l’abattement de 30 % peut être inférieur aux charges et impôts déjà payés à l’étranger par la société de gestion.

Analyse comparative : impact réel sur votre rendement net

Pour mesurer l’intérêt de la fiscalité étrangère, comparons deux investissements générant 5 000 € de revenus annuels pour un épargnant dans une tranche marginale d’imposition à 30 %.

Dans le cas d’une SCPI 100 % française, l’investisseur paiera 1 500 € d’impôt sur le revenu (30 %) et 860 € de prélèvements sociaux (17,2 %). Il lui restera 2 640 € net en poche.

Pour une SCPI étrangère (type Allemagne avec crédit d’impôt), l’impôt est payé localement (environ 15,8 % en Allemagne, soit 790 €). En France, le crédit d’impôt annule l’imposition supplémentaire et les prélèvements sociaux sont de 0 €. L’investisseur perçoit donc 4 210 € net. La différence de performance nette d’impôt est significative, souvent supérieure à 1,5 point de rendement annuel supplémentaire.

Attention aux frais de gestion et à la devise

La fiscalité ne doit pas occulter les autres paramètres. Les SCPI investissant hors zone euro (Royaume-Uni, Pologne) ajoutent un risque de change. Assurez-vous que la société de gestion possède une expertise réelle dans les marchés locaux pour éviter que l’avantage fiscal ne soit réduit par une mauvaise gestion locative ou des vacances prolongées.

Erreurs fréquentes et conseils pour sécuriser sa déclaration

L’erreur la plus commune consiste à déclarer le montant net perçu sur votre compte bancaire en pensant qu’il s’agit du revenu imposable. L’administration fiscale exige de déclarer le revenu net de charges mais brut d’impôt étranger pour la méthode du crédit d’impôt. Si vous déclarez le montant net d’impôt étranger en case 8TK, vous subirez une double imposition involontaire.

Un autre point de vigilance concerne les prélèvements sociaux indûment réclamés. Il arrive que le logiciel de l’administration fiscale applique par défaut les 17,2 % sur tous les revenus fonciers. Vérifiez votre avis d’imposition en fin d’été : si une ligne « Prélèvements sociaux » apparaît sur vos revenus de source étrangère, procédez à une réclamation via votre messagerie sécurisée sur impots.gouv.fr. Les sociétés de gestion sérieuses mettent à disposition des modèles de lettres pour faciliter ces démarches de correction.