Lorsqu’une Société Civile Immobilière (SCI) cède l’un de ses actifs, le produit de la vente n’atterrit pas instantanément dans la poche des associés. Juridiquement, le prix payé par l’acquéreur est encaissé par la société, qui possède sa propre personnalité morale. Pour que cet argent rejoigne votre compte bancaire personnel, une procédure rigoureuse s’impose. Entre les spécificités du régime fiscal (IR ou IS) et le formalisme juridique imposé par les statuts, le chemin demande de la méthode. Des solutions concrètes existent pour débloquer ces fonds tout en restant en parfaite conformité avec l’administration fiscale.

La distinction fondamentale entre propriété sociale et patrimoine personnel

Considérer que l’argent de la SCI est l’argent des associés constitue l’erreur la plus fréquente. Tant que les fonds stagnent sur le compte bancaire de la société, ils appartiennent à l’entité juridique. Tout virement direct vers un compte personnel sans justification comptable ou juridique peut être requalifié en abus de biens sociaux ou en distribution occulte, entraînant des pénalités lourdes.

Testez vos connaissances : Gestion financière en SCI

La première étape consiste à valider la vente via une assemblée générale. Les statuts de la SCI définissent les conditions de majorité nécessaires pour autoriser le gérant à signer l’acte authentique. Une fois la vente actée chez le notaire, le prix de vente, net des frais d’agence et du remboursement d’éventuels prêts bancaires, est versé sur le compte de la SCI. C’est à partir de ce moment que les options de récupération des fonds deviennent accessibles.

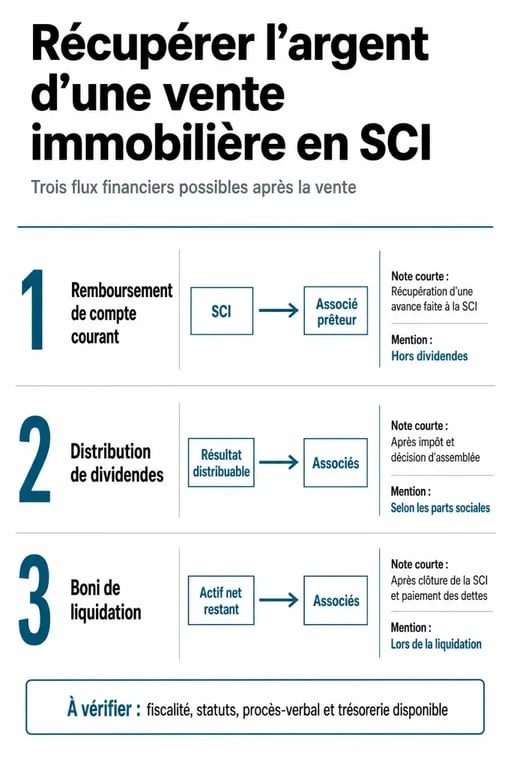

Option 1 : Le remboursement du compte courant d’associé

Si vous avez personnellement injecté de l’argent dans la SCI au fil des années pour payer des travaux, des taxes foncières ou les mensualités d’emprunt, vous détenez une créance sur la société. Cette créance est inscrite dans votre compte courant d’associé.

Une sortie de fonds sans fiscalité immédiate

Le remboursement d’un compte courant d’associé est la méthode la plus simple et la moins coûteuse. Puisque vous récupérez des sommes déjà avancées, ce mouvement n’est pas considéré comme un revenu. Il n’est donc pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux. Après la vente, si la SCI dispose de la trésorerie nécessaire, elle peut vous rembourser tout ou partie de cette dette sur simple décision du gérant, sauf clause contraire dans les statuts.

Les limites du remboursement

Vous ne pouvez récupérer par ce biais que le montant exact figurant au crédit de votre compte courant dans la comptabilité de la SCI. Si le prix de vente dépasse vos apports historiques, le surplus devra être récupéré par une autre méthode. Il est crucial de conserver les preuves comptables de ces apports pour justifier le remboursement en cas de contrôle fiscal.

Option 2 : La distribution de dividendes

Lorsque la vente génère un bénéfice, celui-ci vient gonfler le résultat de l’exercice. Les associés peuvent alors décider de distribuer ce profit sous forme de dividendes.

Le poids du régime fiscal : IR vs IS

La fiscalité de cette distribution dépend du régime choisi lors de la création de la SCI :

Pour une SCI à l’Impôt sur le Revenu (IR), on parle de transparence fiscale. La plus-value est imposée directement au niveau des associés au moment de la vente, souvent prélevée par le notaire. Une fois cet impôt payé, l’argent restant peut être distribué aux associés sans imposition supplémentaire, car ils ont déjà été taxés.

Pour une SCI à l’Impôt sur les Sociétés (IS), le mécanisme diffère. La SCI paie l’impôt sur les sociétés sur la plus-value. Pour que les associés récupèrent l’argent, ils doivent voter une distribution de dividendes, laquelle sera soumise à la Flat Tax de 30 % ou au barème progressif de l’impôt sur le revenu avec prélèvements sociaux.

Il existe un seuil de bascule où la conservation des fonds dans la structure devient moins pertinente que leur sortie. Ce point intervient quand le coût fiscal de la détention dépasse l’avantage du report d’imposition. Anticiper ce moment permet d’arbitrer entre le réinvestissement immédiat dans un nouvel actif via la SCI ou la réappropriation du capital pour des projets personnels, en acceptant le coût du frottement fiscal pour retrouver une liberté d’usage totale.

Option 3 : La dissolution et liquidation de la SCI

Si la vente du bien vide la SCI de sa substance et que les associés ne souhaitent pas réinvestir, la liquidation permet de récupérer l’intégralité du capital restant.

La procédure de fermeture définitive

La liquidation se déroule en deux temps. La dissolution marque la fin de l’activité. Un liquidateur, souvent le gérant, est nommé pour apurer le passif, incluant les dettes, impôts et frais de greffe. Ensuite, la liquidation permet de calculer le boni de liquidation.

Récupérer le boni de liquidation

Le boni de liquidation correspond à la somme restant après avoir remboursé le capital social initial et les comptes courants. Ce boni est considéré comme une distribution de revenus et est imposé comme tel, généralement via la Flat Tax de 30 % pour les personnes physiques. Cette méthode est radicale mais permet de nettoyer le patrimoine et de récupérer chaque euro disponible sur les comptes de la société.

Comparatif des méthodes de récupération

Le remboursement du compte courant d’associé est l’option la plus simple, car elle est nette d’impôt, mais elle nécessite d’avoir effectué des apports préalables. La distribution de dividendes pour une SCI à l’IR est facilitée par l’imposition déjà réglée lors de la vente, tandis que pour une SCI à l’IS, elle implique une Flat Tax de 30 %. Enfin, la liquidation finale offre une solution complète mais complexe, imposée sur le boni de liquidation.

Les risques de la gestion de fait et les précautions à prendre

Pour sécuriser le transfert des fonds vers votre compte personnel, vous devez documenter chaque mouvement. L’administration fiscale surveille les flux sortants des SCI, surtout après une vente importante.

Adoptez les réflexes suivants pour éviter tout redressement :

Rédigez systématiquement un procès-verbal (PV) d’assemblée générale. Même si vous êtes en famille, une trace écrite décidant du remboursement des comptes courants ou de la distribution des bénéfices est indispensable. Vérifiez également votre objet social. Si vous vendez le seul bien de la SCI sans projet de rachat, assurez-vous que la vente n’entraîne pas la dissolution de la société par extinction de l’objet social.

Conservez une réserve de trésorerie sur le compte bancaire de la SCI. Ne videz jamais totalement le compte immédiatement. Gardez une provision pour payer les derniers impôts, comme la taxe foncière au prorata ou l’IS, ainsi que les frais de clôture comptable annuels. Enfin, le transfert de fonds doit respecter la quote-part de chaque associé. Si vous détenez 50 % des parts, vous ne pouvez pas vous octroyer 80 % de l’argent de la vente sans créer une situation d’inégalité qui pourrait être contestée par les autres associés ou requalifiée par le fisc comme une donation indirecte.