Investir dans le groupe Vinci à l’horizon 2030 demande une analyse stratégique de la pérennité des infrastructures mondiales. Alors que le titre évolue régulièrement à des niveaux élevés, porté par un modèle hybride mêlant concessions récurrentes et construction à haute valeur ajoutée, les investisseurs s’interrogent sur le potentiel de croissance restant. Les projections actuelles indiquent une trajectoire ascendante, soutenue par des fondamentaux solides et une diversification géographique accrue.

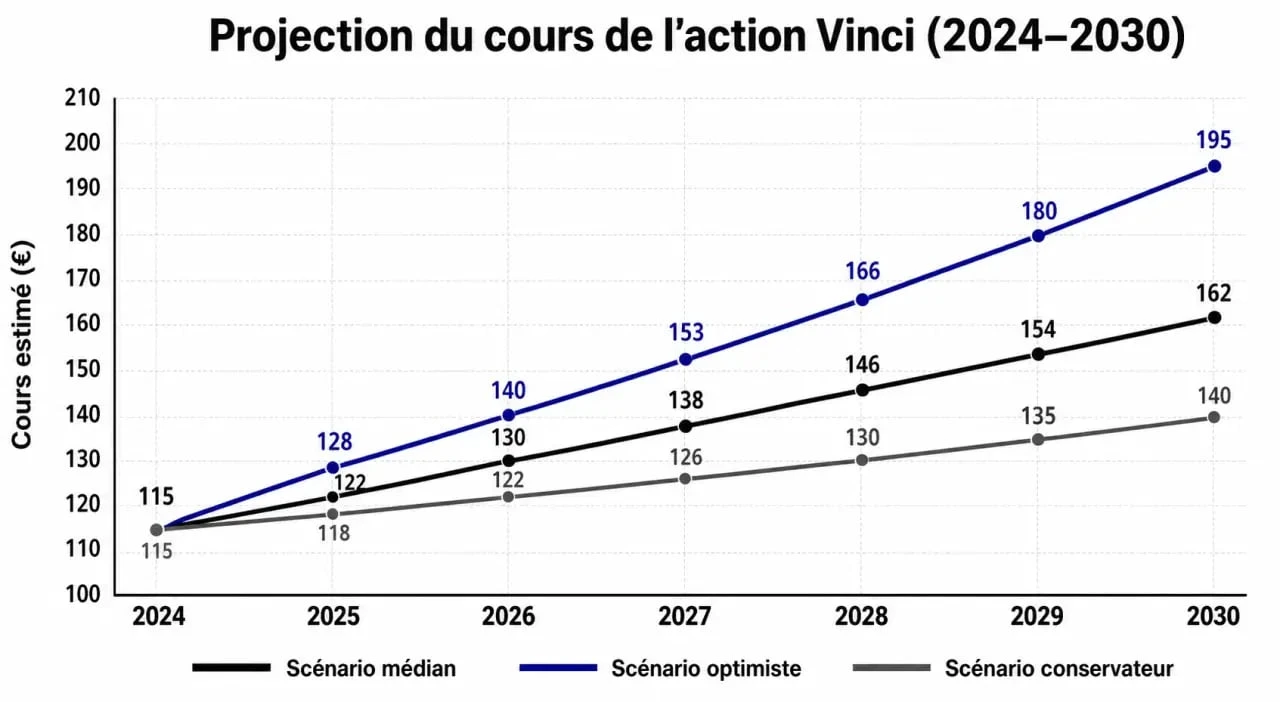

Consensus des analystes : objectifs de prix et projections 2030

Les prévisions financières à dix ans comportent une part d’incertitude, mais les modèles de valorisation basés sur les flux de trésorerie actualisés (DCF) et le consensus des banques d’affaires dessinent des tendances claires. La majorité des analystes anticipe une croissance constante, portée par la branche Vinci Concessions et l’essor de Cobra IS dans les énergies renouvelables.

Les objectifs de cours moyens se situent actuellement entre 135 € et 145 € pour le court à moyen terme. En extrapolant ces données vers 2030, avec un taux de croissance annuel composé (CAGR) modéré, plusieurs modèles projettent une valeur dépassant 160 €, voire 180 € dans un scénario optimiste. Cette progression repose sur la fin de cycles d’endettement liés aux acquisitions récentes et sur l’indexation des tarifs autoroutiers et aéroportuaires sur l’inflation.

| Source / Scénario | Horizon 2026-2027 | Projection 2030 (Est.) |

|---|---|---|

| Consensus Median (Analystes) | 136,00 € | 158,00 € |

| Scénario Haussier (Croissance Verte) | 148,00 € | 182,00 € |

| Scénario Conservateur (Risque Réglementaire) | 115,00 € | 130,00 € |

Moteurs de croissance : les leviers de performance de Vinci

La force de Vinci réside dans sa capacité à générer du cash-flow libre de manière prévisible. Cette performance découle d’une structure opérationnelle conçue pour résister aux cycles économiques. Si la branche construction subit parfois les ralentissements du secteur immobilier, les concessions, notamment les autoroutes et aéroports, agissent comme un amortisseur puissant.

L’expansion internationale de Vinci Airports

Le réseau aéroportuaire est un pilier de la valorisation du groupe. Avec des participations dans des hubs mondiaux et une reprise post-pandémie confirmée, Vinci Airports bénéficie d’un trafic en hausse, particulièrement en Asie et en Amérique latine. Cette diversification géographique réduit la dépendance au marché français et renforce la résilience du titre face aux décisions politiques locales.

Le virage stratégique vers les énergies renouvelables

L’acquisition de Cobra IS marque un tournant. Vinci s’impose désormais comme un acteur majeur de l’ingénierie électrique et des projets décarbonés. Ce positionnement permet de capter les flux de capitaux orientés vers la transition énergétique. D’ici 2030, cette branche devrait représenter une part accrue du résultat opérationnel, justifiant un ajustement à la hausse des multiples de valorisation (PER) par le marché.

Vinci maintient une structure financière saine en orientant son capital vers les projets les plus rentables. Cette souplesse évite l’accumulation d’une dette rigide qui freinerait la rentabilité. En gérant ses flux de manière dynamique, le groupe évite la stagnation, garantissant que la valeur créée ne s’érode pas sous la pression des taux d’intérêt.

Politique de dividende et retour aux actionnaires

Pour les investisseurs de long terme, l’action Vinci est une valeur de rendement. La politique de dividende est généreuse et stable. Le taux de distribution (payout ratio) se maintient autour de 50 % du bénéfice net, offrant une marge de manœuvre pour réinvestir dans la croissance tout en rémunérant les actionnaires.

Le rendement annuel, historiquement compris entre 3,5 % et 5 %, protège contre l’érosion monétaire. Le dividende croît généralement au même rythme que le résultat net, avec des ajustements lors des années exceptionnelles. Par ailleurs, Vinci utilise les programmes de rachat d’actions pour annuler des titres, augmentant mécaniquement le bénéfice par action (BPA) pour les investisseurs restants. D’ici 2030, le dividende par action devrait progresser, faisant de Vinci un pilier pour les portefeuilles axés sur les revenus passifs au sein du CAC 40.

Risques et points de vigilance à l’horizon 2030

Vinci doit faire face à des défis structurels. Le premier est d’ordre réglementaire. En France, les concessions autoroutières sont régulièrement visées par le gouvernement. L’instauration de nouvelles taxes sur les infrastructures de transport pourrait peser sur les marges nettes.

L’échéance des concessions autoroutières

La fin progressive des contrats de concessions historiques en France, prévue entre 2032 et 2036, constitue une échéance majeure. Le marché commencera à anticiper ce manque à gagner avant 2030. La capacité de Vinci à renouveler son portefeuille de concessions à l’étranger et à diversifier ses revenus via Vinci Energies et Cobra IS sera déterminante pour maintenir sa valorisation.

L’impact des taux d’intérêt et de l’inflation

Vinci est un groupe intensif en capital. Bien qu’une grande partie de sa dette soit à taux fixe et que ses revenus soient indexés sur l’inflation, une période prolongée de taux élevés pourrait augmenter le coût du refinancement des projets futurs. La surveillance du ratio dette nette / EBITDA reste un indicateur clé pour les investisseurs jusqu’à la fin de la décennie.

Comparaison sectorielle : Vinci, Eiffage et Bouygues

Pour évaluer la pertinence d’un investissement dans Vinci, il est utile de le comparer à ses pairs. Si Bouygues se diversifie dans les télécoms et les médias, et que Eiffage présente un profil similaire sur les concessions, Vinci se distingue par sa dimension internationale et sa puissance financière.

Vinci affiche une prime de valorisation par rapport à Eiffage, justifiée par une liquidité supérieure et une présence mondiale marquée, notamment via Vinci Airports. Pour un investisseur cherchant une exposition globale aux infrastructures, Vinci est souvent le choix le plus complet, tandis qu’Eiffage peut être privilégié pour une exposition plus ciblée sur le marché français avec une décote de valorisation potentielle.

En conclusion, les perspectives pour l’action Vinci à l’horizon 2030 restent positives. Le groupe dispose des leviers nécessaires pour transformer les défis de la transition écologique en opportunités de croissance. La combinaison d’un rendement solide, d’une gestion prudente de la dette et d’une expansion stratégique dans les énergies nouvelles fait de Vinci une valeur de fond de portefeuille pour miser sur la résilience des infrastructures critiques.