Souscrire une assurance maintien de salaire est une démarche prudente pour protéger son niveau de vie en cas d’arrêt de travail. Une question revient fréquemment : est-il possible, et utile, de détenir deux contrats simultanément ? Que vous soyez salarié souhaitant compléter une prévoyance collective ou travailleur indépendant cherchant une sécurité maximale, le cumul de garanties répond à des règles strictes. Si la loi n’interdit pas la multi-détention, elle encadre rigoureusement l’indemnisation finale pour éviter tout enrichissement injustifié.

La légalité du cumul de contrats de prévoyance

Juridiquement, rien ne vous empêche de souscrire plusieurs contrats d’assurance maintien de salaire. Vous pouvez bénéficier d’un contrat collectif obligatoire via votre employeur et décider, en parallèle, de souscrire une assurance individuelle auprès de l’organisme de votre choix. Cette liberté contractuelle permet d’ajuster votre couverture à des besoins spécifiques que le contrat de base ne couvre pas intégralement.

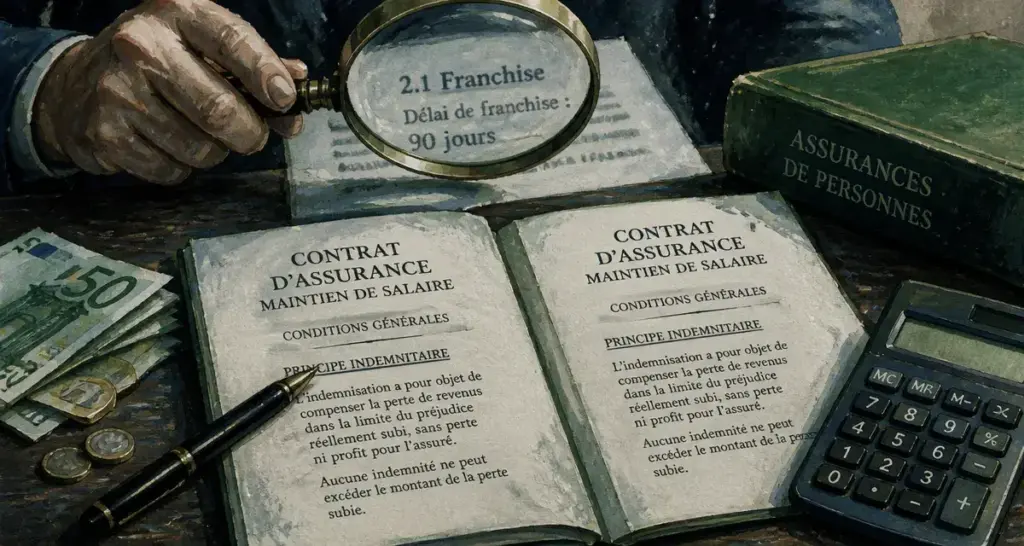

Le principe indemnitaire : la limite absolue

La règle d’or en matière d’assurance de dommages est le principe indemnitaire. Selon le Code des assurances, l’indemnisation versée ne peut jamais dépasser le montant du préjudice réel subi. Vous ne pouvez pas réaliser de profit en étant en arrêt maladie. Si votre salaire net est de 2 500 € par mois, le cumul de vos indemnités journalières de la Sécurité sociale et de vos différentes assurances ne pourra jamais excéder ce montant.

L’obligation de transparence envers les assureurs

Lorsque vous souscrivez un second contrat, vous avez l’obligation légale d’en informer les deux assureurs. En cas de sinistre, les compagnies communiquent entre elles pour coordonner les versements. Omettre de déclarer l’existence d’un autre contrat peut être interprété comme une tentative de fraude, ce qui entraîne la nullité de vos garanties et le non-versement des indemnités, même si vous avez payé vos cotisations régulièrement.

Pourquoi choisir de doubler sa couverture maintien de salaire ?

Si le gain financier total est plafonné, l’intérêt de multiplier les contrats réside dans la finesse des garanties et la personnalisation. Un contrat standard présente parfois des lacunes que seule une seconde police d’assurance comble de manière précise.

Un contrat principal exclut parfois certaines pathologies, comme les affections psychologiques ou les problèmes de dos, ou impose une franchise de 90 jours. Un second contrat, choisi spécifiquement pour couvrir ces angles morts, permet d’affiner la protection globale. L’objectif est de cumuler pour obtenir une couverture plus adaptée aux risques qui vous concernent personnellement.

Réduire les délais de franchise

Le délai de franchise est la période durant laquelle vous ne percevez aucune indemnité après le début de votre arrêt. Les contrats collectifs imposent souvent des franchises longues. Souscrire un contrat individuel avec une franchise courte, de 7 ou 15 jours, permet de percevoir une aide financière dès les premières semaines, comblant ainsi le vide laissé par le contrat principal.

Couvrir des revenus non pris en compte

Pour les cadres ou les professions libérales, une partie de la rémunération provient parfois de primes, de dividendes ou de parts variables que le contrat de base ignore. Un second contrat peut être paramétré pour prendre en compte ces revenus spécifiques, garantissant ainsi le maintien du train de vie réel, et non seulement du salaire de base conventionnel.

Le fonctionnement des indemnités en cas de multi-détention

En cas d’arrêt de travail, le mécanisme de versement s’enclenche de manière coordonnée. Les sommes sont réparties entre les différents intervenants selon une hiérarchie précise.

| Source de revenu | Rôle dans l’indemnisation | Limite de versement |

|---|---|---|

| Sécurité Sociale (IJSS) | Base obligatoire | Environ 50% du salaire journalier de base |

| Assurance n°1 (ex: Employeur) | Complément principal | Complète jusqu’à un certain % du salaire |

| Assurance n°2 (Individuelle) | Ajustement final | Reliquat restant jusqu’à 100% du net |

Si la somme de la Sécurité sociale et du premier contrat atteint déjà 100 % de votre revenu net, le second contrat ne verse rien pour la perte de salaire pure. Cependant, il intervient sur d’autres garanties prévues au contrat, comme le remboursement de frais professionnels ou le versement d’un capital en cas d’invalidité permanente.

Les spécificités selon votre statut professionnel

L’opportunité de cumuler deux assurances dépend de votre situation. Les besoins d’un fonctionnaire, d’un salarié du privé ou d’un artisan diffèrent face au risque d’incapacité de travail.

Le cas des Travailleurs Non-Salariés (TNS)

Pour les indépendants, le cumul est une stratégie de gestion des risques. Un TNS possède souvent un contrat de prévoyance « loi Madelin » pour bénéficier de déductions fiscales, mais ce contrat s’avère parfois insuffisant en cas de sinistre grave. Ajouter une seconde assurance, hors cadre Madelin, permet de sécuriser des capitaux décès plus importants ou des rentes d’éducation pour les enfants, sans être limité par les plafonds fiscaux.

Le cas des salariés avec contrat groupe

Le salarié n’a pas la main sur les garanties choisies par son entreprise. Si le contrat groupe est minimaliste, la souscription d’une Garantie des Accidents de la Vie (GAV) ou d’une prévoyance individuelle est recommandée. Il est essentiel de vérifier si le contrat individuel propose une clause de maintien de garanties en cas de changement d’employeur, ce qui offre une sécurité de long terme indépendamment de votre parcours professionnel.

Pièges et points de vigilance avant de souscrire

Avant de signer un second contrat, une analyse comparative minutieuse s’impose pour éviter de payer des primes inutiles liées à une sur-assurance.

Vérifiez d’abord la clause de coordination. Certains contrats sont dits forfaitaires, versant une somme fixe, tandis que d’autres sont indemnitaires et s’ajustent au réel. Assurez-vous également que le second contrat ne comporte pas les mêmes exclusions croisées que le premier. Si les deux refusent de couvrir le burn-out, le cumul perd une grande partie de son intérêt.

Considérez enfin le coût global. Cumuler deux primes représente un budget important. Parfois, il est plus rentable de renégocier les options de son contrat principal que d’en ouvrir un second. Gardez à l’esprit que chaque nouvelle souscription donne lieu à un questionnaire de santé. Plus vous attendez pour souscrire, plus les conditions risquent d’être restrictives ou coûteuses.

En résumé, avoir deux assurances maintien de salaire est une option pertinente pour combler des franchises trop longues ou des plafonds trop bas. Cela demande toutefois une gestion rigoureuse et une communication transparente avec vos assureurs pour garantir que, le jour où vous en aurez besoin, votre protection fonctionnera sans accroc.