Dès lors que vous percevez des loyers issus d’une location nue, vous entrez dans le champ de la fiscalité immobilière. Si l’impôt sur le revenu occupe souvent l’attention des bailleurs, les prélèvements sociaux sur les revenus fonciers constituent une charge réelle qui pèse sur la rentabilité nette de votre investissement. Ces prélèvements, destinés à financer la protection sociale, s’ajoutent à votre tranche marginale d’imposition, portant parfois la pression fiscale globale au-delà de 45 % ou 60 % selon votre situation.

Structure et taux global des prélèvements sociaux

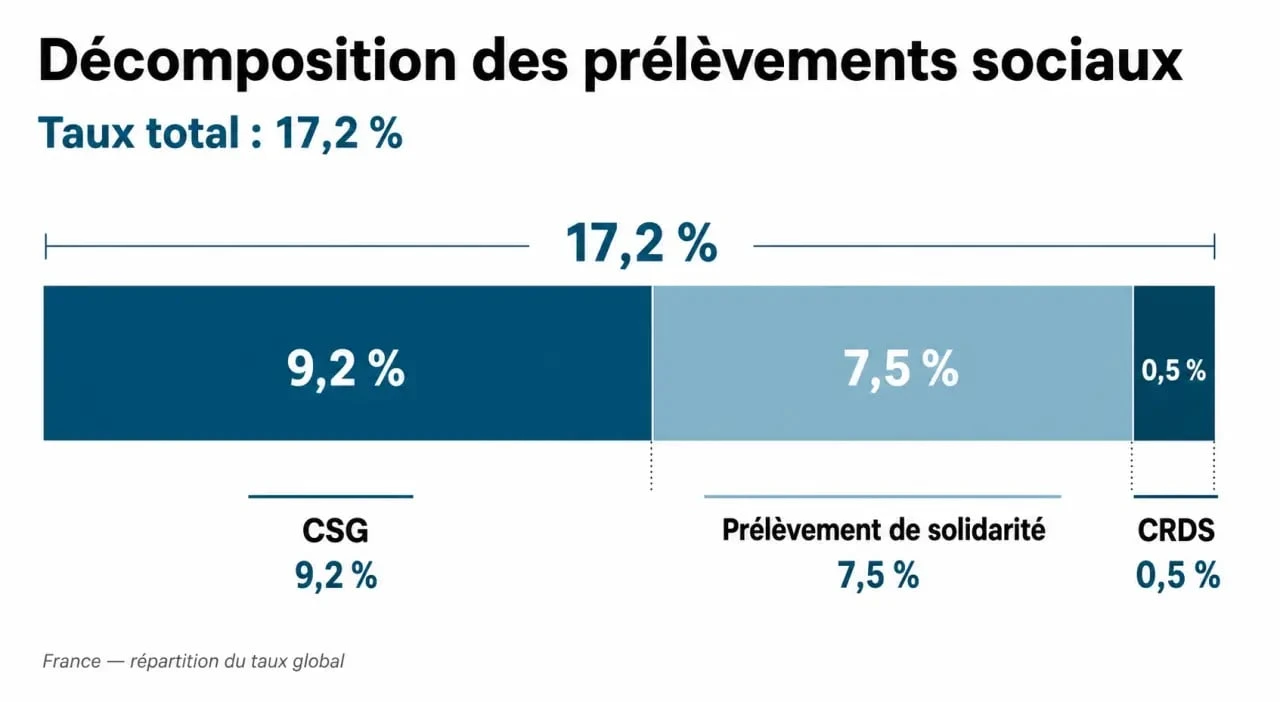

Le taux global en vigueur pour les revenus du patrimoine, incluant les revenus fonciers, atteint 17,2 %. Ce chiffre résulte de l’addition de trois contributions distinctes, chacune affectée au système de sécurité sociale français.

Calculateur de prélèvements sociaux

Estimation sur les revenus fonciers (taux de 17,2%)

Note : Ce calcul est basé sur le taux global actuel de 17,2 % (CSG, CRDS et prélèvement de solidarité). Ce montant est indicatif et ne remplace pas votre avis d’imposition officiel.

Le détail des trois composantes

Pour anticiper vos obligations fiscales, il est nécessaire de décomposer ce taux de 17,2 % :

La Contribution Sociale Généralisée (CSG) représente la part principale avec un taux de 9,2 %. Une fraction de cette CSG, fixée à 6,8 %, est déductible de votre revenu imposable global l'année de son paiement. Le Prélèvement de Solidarité, fixé à 7,5 %, alimente le budget général de l'État pour les politiques sociales. Enfin, la Contribution au Remboursement de la Dette Sociale (CRDS), avec un taux de 0,5 %, sert à apurer les déficits passés des caisses de sécurité sociale.

L'assiette de calcul : le revenu net

Une erreur fréquente consiste à appliquer les 17,2 % sur le montant total des loyers encaissés. Les prélèvements sociaux s'appliquent sur le revenu foncier net. Ce montant est calculé après déduction des charges si vous relevez du régime réel (intérêts d'emprunt, travaux, taxes foncières, frais de gestion) ou après l'application de l'abattement forfaitaire de 30 % si vous êtes au régime micro-foncier.

L'impact de la fiscalité foncière sur votre épargne

La fiscalité immobilière fonctionne comme un mécanisme en chaîne. Lorsqu'un bailleur omet de déduire une charge de gestion ou des travaux, l'impact dépasse le simple impôt sur le revenu. Cette omission gonfle artificiellement le revenu net, ce qui déclenche une hausse mécanique des prélèvements sociaux. Cette réaction se poursuit l'année suivante : une base de prélèvements sociaux plus élevée modifie la CSG déductible, impactant ainsi votre revenu imposable global. Une gestion rigoureuse des charges foncières préserve la performance réelle de votre actif immobilier.

Modalités de paiement : acomptes et régularisation

Depuis la mise en place du prélèvement à la source, le mode de collecte des prélèvements sociaux a évolué. Le paiement ne s'effectue plus uniquement à l'automne suivant la perception des revenus.

Le système des acomptes

L'administration fiscale prélève des acomptes mensuels ou trimestriels sur votre compte bancaire. Ces montants sont calculés selon votre dernière déclaration de revenus connue. Si vous débutez une activité de location en cours d'année, vous pouvez créer un acompte spontané via votre espace particulier sur le site des impôts pour éviter un rattrapage fiscal l'année suivante.

La régularisation et la déductibilité

Lors de votre déclaration annuelle (formulaire 2042), l'administration compare les acomptes versés avec le montant réellement dû. La CSG déductible est prise en compte à cette étape. Le montant de 6,8 % est calculé automatiquement par le fisc, mais il est recommandé de vérifier que la case 6DE de votre avis d'imposition reflète bien cette déduction, car elle réduit directement votre base imposable.

Cas particuliers et exonérations

Le taux de 17,2 % n'est pas systématique. Votre résidence fiscale et votre affiliation à un régime de sécurité sociale peuvent entraîner un taux réduit ou une exonération.

Non-résidents et affiliés à un régime européen

Les propriétaires résidant hors de l'Espace Économique Européen (EEE) ou de la Suisse sont généralement soumis au taux plein de 17,2 %. Toutefois, les personnes affiliées à un régime de sécurité sociale d'un pays de l'EEE, du Royaume-Uni ou de la Suisse bénéficient d'une exonération de CSG et de CRDS. Ces contribuables ne sont redevables que du prélèvement de solidarité de 7,5 %. Il est impératif de cocher les cases spécifiques (souvent 8SH ou 8SI) lors de la déclaration pour attester de cette affiliation.

| Situation du bailleur | Taux applicable |

|---|---|

| Résident fiscal français | 17,2 % |

| Affilié EEE ou Suisse (hors France) | 7,5 % |

| Non-résident hors EEE | 17,2 % |

Location nue vs location meublée : une distinction majeure

Les revenus fonciers (location nue) diffèrent des revenus issus de la location meublée, qui relèvent des Bénéfices Industriels et Commerciaux (BIC). Cette distinction influence le calcul des prélèvements sociaux.

Le statut LMNP

En LMNP, les revenus sont soumis aux prélèvements sociaux de 17,2 % via les acomptes. Cependant, l'amortissement comptable au régime réel permet souvent de réduire le revenu net imposable à zéro, annulant ainsi les prélèvements sociaux. Il s'agit d'un levier d'optimisation courant pour l'investisseur immobilier.

Le statut LMP

Si vous dépassez les seuils du statut professionnel (plus de 23 000 € de recettes et revenus de l'activité supérieurs aux autres revenus du foyer), vous ne payez plus les prélèvements sociaux de 17,2 %. Vous êtes redevable de cotisations sociales professionnelles auprès de l'URSSAF. Bien que le taux soit souvent plus élevé (35 % à 45 %), ces cotisations sont déductibles et ouvrent des droits à la retraite et à la protection sociale.

Anticiper la charge fiscale annuelle

Pour éviter les surprises lors de la régularisation annuelle, effectuez une simulation rigoureuse. Calculez votre revenu net en soustrayant les charges déductibles de votre revenu brut, puis multipliez ce résultat par 0,172. Comparez ce montant à la somme de vos acomptes versés.

Si vous constatez un écart, notamment après une vacance locative ou des travaux, vous pouvez moduler vos acomptes à la baisse depuis votre espace "Gérer mon prélèvement à la source". Cette démarche permet d'ajuster votre pression fiscale à la réalité de vos revenus locatifs.